У каждой компании свой подход к экономической мотивации сотрудников. Одни используют сложные системы с большим количеством показателей, другие — простые линейные системы.

Многие компании используют KPI — базовые показатели эффективности — для оценки работы своих сотрудников. Это важные показатели эффективности, которые помогают строить планы, стимулировать развитие компании и лучше мотивировать сотрудников.

KPI различаются и зависят от отрасли и специфики конкретной компании. Например, количество и качество продаж или объем движения. Используя различные варианты, можно выделить только три общих подхода к созданию программы мотивации персонала с помощью KPI. Об этих подходах рассказывает Алексей Курашов, владелец компании «Инновационные технологии».

Зарплатный подход.

В этом варианте отсутствует понятие зарплаты. Сотрудники получают деньги в соответствии с баллами, которые они набирают по различным показателям. Это класс, выполненная работа и вклад в достижение общей цели. В этом случае фонд оплаты труда распределяется между отделом, а не сотрудником, и далее распределяется в зависимости от индивидуальных показателей.

Система баллов позволяет различать такие структуры.

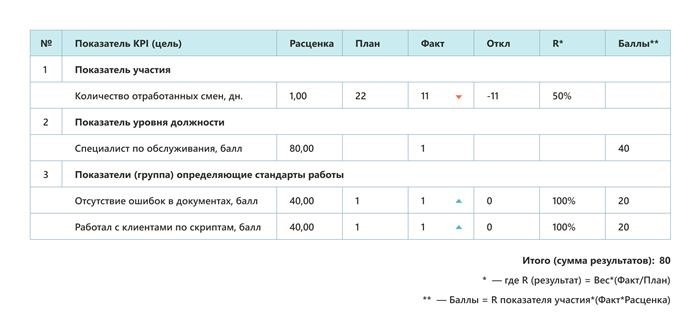

Участие. Отмечается присутствие сотрудника на рабочем месте и на различных мероприятиях. Эти баллы могут уменьшить набор других показателей. Например, если сотрудник был на работе только 50 % времени, оплата снижается вдвое.

Должность. По сути, это фиксированная часть вознаграждения, которая зависит от положения человека в компании. Например, руководитель отдела продаж оценивается в 120 баллов, а менеджер — в 80 баллов.

Критерии эффективности. Содержит ряд показателей, аналогичных линейным маркерам эффективности. Это процентная оценка эффективности работы сотрудника, его результатов. Их количество не ограничено. Например, есть компании, где каждый сотрудник ежемесячно оценивается по 75 показателям.

Такая структура не обязательно должна существовать для всей компании. Оплата может зависеть только от показателей, входящих в группу «стандарт производительности».

Из таблицы видно, что ставка равна 0,5 (или 50 %), потому что сотрудник отработал половину смен за месяц, а общая сумма делится посередине.

Команды не всегда активно принимают системные системы мотивации. Чтобы избежать этого, важно объяснить, что означает каждый показатель. Зачем он нужен, на что влияет и как может помочь в достижении целей компании. Такая прозрачность может вдохновлять и мотивировать сотрудников не хуже, чем деньги.

Еще один важный момент: период планирования и оценка достижений. Часто встречаются недельные и двухнедельные периоды, но обычно используется один месяц, бонусные кварталы или год. В общем, какой бы подход или временной период ни выбрала компания. Важно подходить к вопросу обоснованно и иметь четкое представление о цели и методе использования этого подхода.

Лучший способ расчета дополнительных выплат: просто и эффективно

Как рассчитать дополнительные расходы на рынке

Предприятия решают проблемы ценообразования, выбирая метод ценообразования, который учитывает хотя бы одну из трех оценок. Бизнес рассчитывает, что выбранный метод позволит ему правильно рассчитать конкретную цену. Различные методы ценообразования включают. Анализ прибыли по средним затратам и мертвым точкам и целевым показателям прибыли — Определение цены по умолчанию на основе воспринимаемой ценности продукта — Определение цены на основе текущего уровня цен.

Самый простой метод ценообразования заключается в начислении определенной маржи на стоимость продукта. Чтобы не обанкротиться, компания должна получать прибыль, и в этом смысле определение дополнительных расходов — очень важное стратегическое мышление. Существует два способа расчета дополнительных расходов на основе себестоимости или отпускной цены [8]:

При расчете процентного увеличения большинство ритейлеров используют отпускную цену. В некоторых случаях ритейлеры хотят иметь возможность конвертировать маржу прибыли, основанную на себестоимости, в себестоимость, основанную на отпускной цене. Дополнительные наценки сильно варьируются в зависимости от типа товара. Различия в надбавках отражают разницу в себестоимости единицы продукции, объеме продаж, оборачиваемости запасов и соотношении между брендом производителя и частной маркой. Однако использовать стандартные дополнительные расходы для определения цен нецелесообразно. Методики расчета, не учитывающие текущий спрос и особенности конкуренции, вряд ли приведут к оптимальным ценам [10]. Методики ценообразования на основе наценок остаются популярными по ряду причин. Во-первых, продавцы лучше осведомлены о затратах, чем о спросе. Увязывая цены с издержками, продавцы упрощают свои проблемы с ценообразованием. Во-вторых, если все фирмы в отрасли используют эту методологию ценообразования, то цены, скорее всего, будут одинаковыми. Таким образом, стоимостная конкуренция сводится к минимуму. В-третьих, многие считают, что эта методология более справедлива как для покупателей, так и для продавцов. Когда спрос высок, продавец не зарабатывает за счет покупателя и в то же время получает значительную долю инвестированного капитала [8].

Выбор модели для расчета уровня коммерческой маржи. Этот вариант определяется конкретным целевым ориентиром, выбранным для реализации ценовой политики на определенную группу (подгруппу, вид) товаров.

Если ценовая политика ориентирована на потребителя, то важным фактором при расчете уровня коммерческой надбавки является уровень цен на продукцию, принятый соответствующей категорией покупателей. В этом случае модель расчета уровня коммерческой надбавки к рыночной цене товара выглядит следующим образом

ЧТО: — уровень увеличения коммерческой цены в рыночной цене товара в % (первая модель расчета),

— уровень отпускной цены товара, приемлемый для определенной категории покупателей,

— закупочная цена поставщика на единицу товара,

Если ценовая политика формируется в соответствии с текущими затратами, то важным фактором для расчета уровня коммерческих надбавок является величина транспортных расходов на единицу проданного товара. В этом случае модель расчета уровня коммерческой надбавки при рыночной цене товара выглядит следующим образом.

Где — уровень коммерческой надбавки к цене товара в %,

EI — средняя величина транспортных расходов на единицу проданного товара,

П — расчетная прибыль на единицу реализованной продукции.

— ставка налога на добавленную стоимость (и других налогов, уплачиваемых с доходов коммерческих предприятий) (%), где P — расчетная прибыль на единицу проданного товара,

— уровень прибыли по отношению к затратам на сбыт (%) (обычно устанавливается единообразно для товаров, по которым определено направление ценовой политики),

— закупочная цена поставщика на единицу товара,

Если ценовая политика ориентирована на прибыль, то основным фактором при расчете уровня торговой наценки является целевой уровень рентабельности затрат на сбыт (определяется отношением целевой суммы затрат на сбыт к плановой сумме затрат на сбыт). предприятие, %). В этом случае модель расчета уровня торговой наценки относительно закупочной цены товара выглядит следующим образом

Где — уровень коммерческой наценки по отношению к закупочной цене товара (%),

CP — расчетная целевая прибыль на единицу проданного товара; и

EI — средняя величина транспортных расходов на единицу проданного товара,

— ставка налога на добавленную стоимость (и других налогов, уплачиваемых с выручки торговой компании) (%),

— средний целевой уровень эффективности затрат на трафик (%); — средний целевой уровень эффективности затрат на трафик (%); — средний целевой уровень эффективности затрат на трафик (%)

— цена закупки единицы товара у поставщика.

Для действующего предприятия безубыточный оборот можно рассчитать по следующей формуле.

где DG — валовая выручка (фрикционная),

НДС — сумма налога на добавленную стоимость (руб.),

ИО — сумма коммерческих расходов, (фрикции),

где — минимальный оборот, обеспечивающий сбалансированное управление коммерческими предприятиями, руб,

— реальный средний уровень торговой наценки (выраженный десятичной дробью),

. — расчетная ставка налога на добавленную стоимость (выраженная десятичной дробью), где,

— фактический уровень переменных коммерческих расходов (выраженный в десятичных дробях), — фактический уровень переменных коммерческих расходов (выраженный в десятичных дробях),

— фактический уровень постоянных коммерческих расходов, руб.

Минимальный средний уровень торговой наценки определяется по следующему уравнению.

где — минимальный уровень торговой наценки (выраженный десятичной дробью), — фактический уровень постоянных затрат на дистрибуцию, руб,

— фактический уровень затрат на дистрибуцию (выражается десятичной дробью).

Надбавки к заработной плате и рост заработной платы в 2025 году

2024 Надбавка к зарплате и дополнительные выплаты к зарплате — это дополнительные выплаты, которые получает работник в дополнение к своему основному доходу. Некоторые из них являются обязательными, другие устанавливаются работодателем по своему усмотрению. В этой статье вы узнаете, какие доплаты и надбавки к зарплате может выплачивать работодатель в 2025 году и как их рассчитать.

Получите бесплатный пробный доступ к системе «Главбух» на три дня и скачайте образцы документов.

Трудовой кодекс не определяет типовых форм положения об оплате труда, поэтому организации могут делать это в любой форме, учитывая специфику своей деятельности. В системе «Главбух» см. раздел «Как составить положение об оплате труда».

Доплаты и надбавки к зарплате: в чем разница

Трудовой кодекс не содержит четкого определения доплат и надбавок к заработной плате. Кодекс относит их к неотъемлемой части заработной платы. Продолжительность их выплаты определяется работодателем при составлении трудового договора с работником. Несмотря на отсутствие четкого понятия, между этими дополнительными выплатами существуют различия. Эксперты АФК «Система Главбух» расскажут вам, как правильно составить трудовой договор с работником.

Дополнительные выплаты — это компенсационные выплаты. Они назначаются, когда работник находится в состоянии повышенной интенсивности труда. Например, работник трудится в праздничные или выходные дни, совмещает вечернюю смену или свою деятельность с другой работой.

С помощью надбавок можно, например.

В связи с повышением минимального размера оплаты труда в 2025 году, сотрудникам, получающим зарплату на уровне минимального размера оплаты труда, необходимо доплачивать до минимального размера оплаты труда. Как установить повышение минимальной зарплаты в системе Главбуха.

Надбавки — это стимулирующие выплаты. Например, база для начисления прибыли и доплат выглядит следующим образом.

Какие оклады и дополнительные выплаты являются обязательными в 2025 году

Некоторые дополнительные выплаты и дополнительные стимулы к зарплате являются обязательными. Их выплата и размер гарантируются государством и определяются трудовым законодательством. Они должны выплачиваться, даже если не предусмотрены трудовым договором, коллективным договором или положением об оплате труда. Если обязательные доплаты и зарплаты не начислены, компании грозит штраф до 100 000 рублей (ст. 6 и 7 ст. 5.27 КоАП РФ). Какова ответственность нарушителей трудового законодательства, смотрите в системе «Главбух».

Например, обязательные пособия и доплаты к зарплате:

Еще одну группу можно разделить на обязательные доплаты и льготы. Например, при совмещении профессий выполняются обязательства временно отсутствующих работников. Эксперты системы «Главбух» рассказали нам, у кого и какие доплаты и дополнительные выплаты накапливаются.

Порядок выплат и их размер определяет работодатель.

Если на предприятии не установлены дополнительные стимулирующие выплаты, то за это никто не наказывается, но если они установлены, то дополнительные выплаты должны быть разрешены. Иначе — штраф до 100 000 рублей (ч. 6 и 7 ст. 5.27 КоАП РФ). О том, как установить размер мотивационных выплат, экспертам рассказали в «Главбухе».

Доплаты к зарплате по инициативе работодателя

Работодатель имеет право устанавливать персональную надбавку. Персональная надбавка — это дополнительная выплата работнику за его труд. Также работодатель имеет право устанавливать премии для всех сотрудников.

Продолжительность льгот и дополнительного вознаграждения за агентские инициативы может быть установлена на определенный или неопределенный срок. Размер льгот или дополнительного вознаграждения определяется по усмотрению работодателя. Однако если в данной сфере существуют ограничения по данному основанию, работодатель не может их нарушать.

Пример. Как установить районный коэффициент и максимальный размер северной надбавки в зависимости от региона, даже если у работника нет никаких услуг.

Установите размер надбавок, но при их расчете сохраните общие ограничения на максимальный размер надбавок из соответствующего регионального фонда оплаты труда.

— В районах крайнего севера может быть сосредоточено не более 50 процентов, а в районах, соответствующих районам крайнего севера, — не более 100 или 80 процентов надбавок.

Это 22. 11. 1990 № 22. 11. 1990 № 3.

Как рассчитать доплаты и надбавки за особые условия труда

Чтобы рассчитать надбавки, бухгалтеру необходимо знать количество часов, отработанных в особых условиях. Виды расчетов включают