Некоторые компании для начисления материальной подписки используют комплексные приказы с формами Т-11 или Т-11А, несмотря на то что в названии этого документа присутствует словосочетание «поощряется».

Особенно это касается тех, кто оформляет приказы в специализированных программах, которые только интегрируют формы в базу данных. В этом случае соответствующая строка требует именно такого соотношения ее с критической помощью.

При соблюдении вышеперечисленных условий распоряжения об оплате материальной подписки, оформленные в стандартной форме, имеют такую же юридическую силу, как и обычные. В противном случае суммы, перечисленные работнику, должны отражаться в бухгалтерском учете и могут вызвать определенные бухгалтерские проблемы.

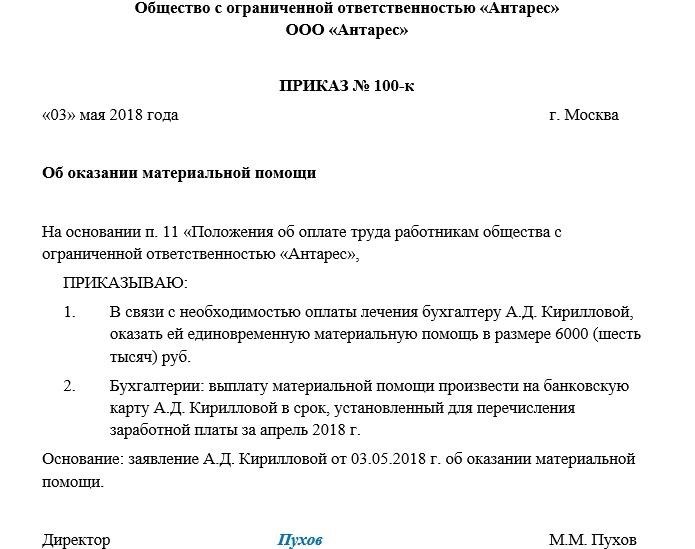

Поручение на выдачу материальной подписки оформляется на основании заявления работника. При этом обязательно должно быть указано, что выплачиваемая сумма является материальной поддержкой, а не отдельным платежом. В этом случае страховые взносы уменьшают налогоплательщика и дают работнику право на стандартный налоговый вычет в размере 4 000 рублей в год, а отдельные виды материальной помощи не облагаются подоходным налогом.

Более полную информацию по этому вопросу можно найти на сайте КонсультантПлюс. Тестовый бесплатный доступ к системе в течение двух дней.

Отказаться от материальной помощи

Как уже было сказано выше, материальная подписка является внеочередной нерегламентированной выплатой и производится работодателем по результатам субъективной оценки причин обращения.

Если материальные ресурсы компании позволяют предоставить материальную подписку, а причины, указанные в заявлении, являются существенными, работодатель принимает заявление и издает приказ.

Отказ от материальной подписки может быть основанием для трудовых разногласий только в том случае, если обязанность работодателя по предоставлению этой подписки.

Каков порядок оказания материальной помощи: образцы

Материальная помощь обычно выплачивается работникам в трудных жизненных ситуациях (например, похороны, лечение, уничтожение природы) или при радостных событиях (например, свадьба, рождение ребенка, юбилей). Материальная помощь может быть оказана и в других случаях. В любом случае работодатель должен издать распоряжение об оказании материальной помощи. Образец такого документа можно найти в этой статье.

Порядок оформления материальной подписки

Внутренние документы определяют условия и порядок оформления документов, необходимых для получения материальной помощи. Однако даже если в нормативных документах компании не прописана конкретная жизнь, она все равно может оказать помощь и поддержку.

В законе нет четко прописанной процедуры выдачи материальной помощи. Каждый работодатель самостоятельно утверждает этот процесс.

Исходя из сложившейся практики, можно сказать, что для получения материальной помощи первоначально подается запрос на имя руководителя предприятия. Это связано с тем, что он принимает решение об оказании материальной помощи только своим сотрудникам. Исключение составляют случаи, когда финансовая поддержка требуется самому генеральному директору. В этом случае решение принимают владельцы компании или член совета директоров.

Материальная помощь без налога в 2026 году: сколько это?

Работодатели имеют право оказывать материальную помощь своим сотрудникам. В зависимости от условий выплаты, она может быть полностью или частично освобождена от налога на доходы физических лиц и взносов. Подробные разъяснения — читайте в статье.

По сути, материальная помощь — это выплата нуждающимся работникам, поэтому она не облагается подоходным налогом и страховыми взносами. Однако виды финансовой помощи, не облагаемые налогом, ограничены.

Материальная помощь: порядок выплаты

Работодатели оказывают материальную помощь работникам, которые понесли значительные расходы. Например, в связи с рождением ребенка или смертью в семье. Такая помощь является правом, а не обязанностью работодателя. В законе нет механизма выплат, и он зависит от внутреннего документооборота компании. Как правило, материальная помощь предоставляется в соответствии со следующими статусами.

Попросите сотрудника приложить к заявлению подтверждающие документы. Например, копию свидетельства о рождении ребенка или свидетельства о смерти семьи и доказательства родства.

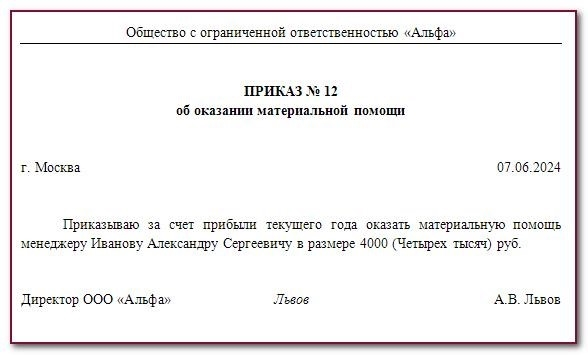

Помощь может быть предоставлена в виде чистой прибыли за текущий или предыдущий год. В каждой компании существует своя процедура определения распределения средств из чистой прибыли.

Материальная помощь в пределах 4 000 рублей.

Руководители могут использовать материальную помощь как средство поддержки работников. Например, она может быть оказана действующему сотруднику, проходящему дорогостоящее длительное лечение и находящемуся в очень тяжелом материальном положении. Выплаты могут производиться, в частности, в качестве стимула для достижения определенных показателей эффективности. Кроме того, они могут быть предложены в качестве дополнительной главы к празднику, юбилею, фестивалю или другому случаю.

Для налоговых органов не важна пропорция выплаты. Важны два условия.

Работодатель имеет право поддерживать одну сумму или производить несколько выплат в течение года. Годовой набор сравнивается с лимитом. Например, при выплате 3 000 рублей в 2026 году подоходный налог удерживать не нужно, вне зависимости от вопроса. Предположим, работнику выданы две суммы: 2 000 руб. к отпуску и 3 000 руб. ко дню рождения. Лимит в 4 000 рублей снимается, и с оставшейся суммы в 1 000 рублей удерживается налог. Подоходный налог для физических лиц составляет 130 рублей ((5 000 рублей — 4 000 рублей) * 13%).

Пример удержания налога у подотчетного физического лица При выплате работнику заработной платы в размере более 4 000 рублей в течение года

9 января секретарь ООО «Альфа» Е. В. Иванова написала заявление на имя руководителя организации с просьбой помочь ей с материалами для отпуска. 10 января руководитель «Альфы» распорядился выдать Ивановой материальную помощь в размере 6 000 рублей за счет прибыли текущего года. В тот же день казначей организации выдал Ивановой эту сумму из кассы.

Материальная помощь при рождении ребенка

Суммы, не превышающие 50 000 рублей, не подлежат налогообложению при соблюдении следующих условий

Помощь, не облагаемую налогом, могут получать оба родителя. Если мать и отец получают по 50 000 рублей, то семья может получить единовременную сумму в размере до 100 000 рублей. Обе выплаты не облагаются налогом на доходы физических лиц, даже если оба родителя работают на одном предприятии.

Если родились двойняшки или тройняшки, выплаты в размере до 50 000 рублей на каждого ребенка не облагаются налогом. Сумма превышения облагается налогом и рассчитывается отдельно для каждого ребенка. В таблице ниже приведен пример расчета НДФЛ с пособия по беременности и родам при рождении близнецов.

Каждому из двух детей выплачивается 30 000 рублей.

НДФЛ не взимается, так как выплата на одного ребенка не превышает лимит в 50 000 рублей.

Каждому ребенку выплачивается 60 000 рублей.

НДФЛ = (60 000 рублей * 2 ребенка — 50 000 рублей * 2 ребенка) * 13% = 2 600 рублей.

На первого ребенка было выплачено 60 000 рублей, на второго — 30 000 рублей.

С выплаты на первого ребенка удерживается НДФЛ: (60 000 рублей — 50 000 рублей) * 13% = 1 300 рублей.

С выплат на второго ребенка НДФЛ не удерживается, если не превышен лимит.

Материальная помощь в связи со смертью в семье.

Выплаты полностью бесплатны, независимо от суммы пожертвования. При этом должны быть соблюдены важные условия. Причиной выплаты должна быть смерть члена семьи, а не просто родственника.

Попросите сотрудника приложить к заявлению копию свидетельства о смерти и доказательства родства. Если умерший не член семьи, а другой близкий или дальний родственник, применяется стандартный лимит освобождения от налога в размере 4 000 рублей.