Аренда нежилых помещений может быть как долгосрочной, так и краткосрочной. Однако, различия между ними могут быть весьма существенными. Долгосрочная аренда обычно длится более года и предназначена для длительного использования помещения, например, для бизнеса или производства. Краткосрочная аренда, наоборот, ограничена по времени и чаще всего используется временно, например, для проведения выставок или мероприятий. Важно учитывать эти различия при выборе и оформлении аренды нежилого помещения.

Вопросы до начала применения стандарта

Перед началом применения стандарта по аренде нежилых помещений, необходимо рассмотреть несколько важных вопросов, которые помогут организовать процесс аренды и избежать нежелательных последствий:

1. Определение типа аренды

Прежде всего, необходимо понять, относится ли аренда нежилого помещения к долгосрочной или краткосрочной. Долгосрочная аренда подразумевает длительное соглашение между арендодателем и арендатором, обычно на срок от одного года и более. Краткосрочная аренда, в свою очередь, предполагает аренду помещения на более короткий срок, чаще всего до одного года.

2. Обязательства сторон

Одной из основных задач до начала применения стандарта является определение обязательств арендодателя и арендатора. Подробно описать права и обязанности каждой стороны поможет составление арендного договора, в котором должны быть четко прописаны условия использования помещения, срок аренды, стоимость и порядок ее оплаты, ответственность за сохранность имущества и другие важные моменты.

3. Определение рыночной стоимости

Не менее важным является определение рыночной стоимости аренды нежилого помещения. Данная стоимость зависит от ряда факторов, включая местоположение, состояние помещения, площадь и другие. Для определения рыночной стоимости можно обратиться к специалистам, провести анализ аналогичных предложений на рынке недвижимости или воспользоваться специализированными сервисами.

4. Учет расходов и налогов

Перед началом применения стандарта необходимо учесть все расходы, связанные с арендой нежилого помещения. Это может включать арендную плату, коммунальные платежи, плату за содержание общих помещений, ремонт и другие расходы. Также стоит учесть налоговые обязательства, которые могут возникнуть в процессе аренды.

5. Учет изменений и рисков

Стандарт аренды нежилых помещений предусматривает учет изменений и рисков, которые могут возникнуть в процессе аренды. Для этого необходимо включить соответствующие условия в арендный договор, например, о возможности изменения арендной платы или расторжении договора в случае возникновения определенных обстоятельств.

В целом, перед началом применения стандарта по аренде нежилых помещений необходимо внимательно изучить и учесть все важные вопросы, связанные с типом аренды, обязательствами сторон, рыночной стоимостью, расходами и рисками. Это позволит эффективно организовать процесс аренды и защитить интересы арендодателя и арендатора.

Идентификация предмета аренды

Описание помещения

В договоре аренды необходимо указать детальное описание нежилого помещения. Это позволяет исключить неопределенность и установить ясные границы арендуемой площади. Описание помещения включает в себя следующие характеристики:

- Площадь помещения. Должна быть указана точная площадь, измеряемая в квадратных метрах.

- Назначение помещения. Определение, для каких целей будет использоваться помещение (офисное помещение, торговое помещение и т. д.).

- Расположение помещения. Указание адреса и этажа, на котором расположено помещение.

- Технические характеристики помещения. Описание основных характеристик помещения, таких как наличие окон, санитарных узлов и т. д.

Инвентарный номер

Каждое нежилое помещение может иметь инвентарный номер, который является уникальным идентификатором. Указание инвентарного номера в договоре аренды помогает предотвратить возможные споры о том, какое именно помещение арендуется.

Подписи сторон

В договоре аренды должны быть указаны подписи сторон – арендодателя и арендатора. Подписи подтверждают согласие сторон на условия аренды и участие в заключении договора.

Цель аренды

В договоре аренды необходимо указать цель аренды – для каких целей арендатор будет использовать помещение. Это может быть открытие офиса, магазина или другого вида коммерческой деятельности.

Требование идентифицировать предмет аренды поможет сторонам избежать неопределенности и споров в дальнейшем. Договоренности описании помещения, инвентарном номере, подписях сторон и цели аренды являются важными элементами в идентификации предмета аренды. Это позволяет сторонам четко определить свои права и обязанности в рамках договора аренды.

Анализ каждого договора аренды и лизинга

Анализ договора аренды

При анализе договора аренды следует обратить внимание на следующие аспекты:

- Срок аренды: определение срока аренды помещения является ключевым, поскольку он определяет продолжительность обязательств арендатора и арендодателя. Важно также учесть возможность продления срока договора и условия его расторжения.

- Арендная плата: необходимо проанализировать сумму арендной платы, условия ее индексации и возможные штрафы за задержку или невыполнение платежей. Также важно выяснить, включены ли дополнительные расходы (например, на коммунальные услуги) в арендную плату или они оплачиваются отдельно.

- Права и обязанности сторон: необходимо проанализировать права и обязанности арендатора и арендодателя, чтобы убедиться, что они соответствуют законодательству и требованиям сторон. Например, арендатор может иметь право на проведение ремонтных работ или изменение внутреннего оформления помещения.

- Условия использования помещения: следует учесть ограничения по использованию помещения, такие как запрет на изменение его функционального назначения или передачу прав аренды третьим лицам.

Анализ договора лизинга

При анализе договора лизинга следует обратить внимание на следующие аспекты:

- Тип лизинга: определение типа лизинга (финансовый или операционный) является важным, поскольку это влияет на права и обязанности сторон. Финансовый лизинг предполагает собственность арендатора в конце срока договора, тогда как операционный лизинг предоставляет возможность арендатору использовать оборудование, не приобретая его.

- Арендная плата и обязательства: необходимо проанализировать сумму арендной платы, условия ее индексации, а также возможные обязательства, связанные с обслуживанием, страхованием и ремонтом оборудования.

- Передача собственности: следует учесть условия передачи собственности арендованного оборудования, особенно в случае финансового лизинга. В зависимости от договоренностей, арендатор может иметь возможность выкупить оборудование по окончании срока договора.

- Ограничения и риски: некоторые договоры лизинга могут содержать ограничения на использование оборудования или нести риски его повреждения или утраты. Важно проанализировать эти условия и учесть их при принятии решения о заключении договора.

Каждый договор аренды и лизинга требует индивидуального анализа, учитывая цели и интересы сторон. Это позволяет установить юридическую грамотность договора, оценить его риски и согласовать условия, чтобы обе стороны были удовлетворены и защищены в рамках закона.

Получение экономических выгод арендатором

Аренда нежилого помещения предоставляет арендатору возможность получения различных экономических выгод. Это связано с рядом преимуществ, которые может обеспечить аренда нежилых помещений.

1. Гибкость и мобильность

Аренда помещения позволяет арендатору быть гибким и мобильным в своих бизнес-процессах. Арендуемое помещение может находиться в удобном месте, близком к целевой аудитории, транспортным магистралям или другим важным объектам. Таким образом, арендатор может оперативно реагировать на изменения спроса и легко менять место своего размещения в зависимости от потребностей бизнеса.

2. Экономия средств

Аренда помещения позволяет арендатору избежать необходимости крупных инвестиций в строительство или покупку недвижимости. Арендатор только платит за использование помещения, что помогает ему сэкономить средства и использовать их для развития бизнеса в других направлениях.

3. Отсутствие затрат на обслуживание

Арендодатель обычно отвечает за обслуживание помещения, включая ремонтные работы, уборку, освещение и другие коммунальные услуги. Арендатор не несет дополнительных затрат на эти процессы, что позволяет сосредоточиться на ведении бизнеса и уменьшить расходы на обслуживание помещения.

4. Возможность переговоров о льготных условиях

Арендатор имеет возможность переговоров с арендодателем о льготных условиях аренды, таких как снижение арендной платы, предоставление дополнительных преимуществ или длительность арендного срока. В результате можно добиться более выгодных условий и сэкономить дополнительные средства.

5. Распределение рисков

Аренда помещения позволяет арендатору распределить риски между арендодателем и собственным бизнесом. Арендатор не несет ответственности за возможные изменения цен на рынке недвижимости или риски строительства и ремонта, так как эти вопросы находятся в компетенции арендодателя.

Аренда нежилого помещения может стать выгодным решением для предпринимателя, позволяющим получить экономические выгоды без значительных затрат и рисков. Гибкость, экономия средств, отсутствие затрат на обслуживание, возможность льготных условий и распределение рисков – все это делает аренду нежилых помещений привлекательным вариантом для арендатора.

Виды недвижимости

Для управления недвижимостью, необходимо понимать различные типы и их особенности. Ниже приведены основные виды недвижимости:

1. Жилая недвижимость

Жилая недвижимость предназначена для проживания физических лиц. К ней относятся квартиры, дома, дачи. Владельцы жилой недвижимости обычно сами не проживают в объекте, а сдают его в аренду. Управление и содержание жилой недвижимости обычно осуществляют арендаторы.

2. Коммерческая недвижимость

Коммерческая недвижимость включает в себя офисные здания, магазины, склады, рестораны и другие объекты, предназначенные для предпринимательской деятельности. Владельцы коммерческой недвижимости несут ответственность за управление объектом и расходы на его обслуживание.

3. Промышленная недвижимость

Промышленная недвижимость включает в себя заводы, фабрики, склады и другие объекты, используемые для производственных целей. Владельцы промышленной недвижимости несут ответственность за управление объектом и расходы на его обслуживание.

| Вид недвижимости | Назначение | Ответственность |

|---|---|---|

| Жилая | Проживание физических лиц | Арендаторы |

| Коммерческая | Предпринимательская деятельность | Владельцы |

| Промышленная | Производственные цели | Владельцы |

Виды недвижимости различаются по назначению и требуют разного уровня управления. Ответственность за управление и расходы зависит от вида недвижимости.

Управление недвижимостью

Управление недвижимостью включает в себя организацию и контроль над использованием и обслуживанием недвижимого имущества. Основными задачами управления недвижимостью являются:

- Аренда и сдача в аренду недвижимости

- Обслуживание и техническое обслуживание объектов

- Финансовое планирование и учет расходов

- Управление правовыми отношениями и договорами

- Маркетинг и сбор арендной платы

Несение расходов

Владельцы недвижимости несут расходы на ее обслуживание и содержание. Эти расходы могут включать в себя следующие позиции:

- Коммунальные платежи (электричество, вода, отопление)

- Ремонт и обслуживание здания и его систем

- Страхование недвижимости

- Управление недвижимостью (услуги управляющей компании)

- Налоги и сборы за использование недвижимости

Расходы могут быть разными в зависимости от вида и размера недвижимости, а также требований и нужд объекта. Владельцы должны учитывать эти расходы при планировании и управлении недвижимостью.

Кто определяет как и когда использовать актив?

Определение того, как и когда использовать актив, зависит от ряда факторов и регулируется различными нормативными актами и договорами. В данной статье рассмотрим главные стороны, которые принимают решения о использовании активов.

1. Владелец актива

Владельцы активов имеют право определять, как и когда использовать свои активы. Они могут разрешать или запрещать использование активов, устанавливать условия для использования и контролировать выполнение этих условий. Владелец актива может быть как частным лицом или коммерческой организацией.

2. Государственные органы

В некоторых случаях использование активов может быть контролируемо и регулируемо государством. Государственные органы могут принимать нормативные акты и устанавливать правила, которые определяют, как и когда использовать определенные виды активов. Такие органы включают министерства, ведомства и агентства, которые отвечают за определенную сферу деятельности.

3. Договорные отношения

Договоры между сторонами также могут определять условия использования активов. Владелец актива и пользователь могут заключить соглашение, в котором будут прописаны правила и условия использования актива, сроки и порядок управления им.

4. Профессиональные стандарты и положения

В различных отраслях могут действовать профессиональные стандарты и положения, которые регулируют использование активов. Например, в юриспруденции существуют правила профессиональной этики, которые определяют, как и в каких случаях адвокаты могут использовать определенные активы.

| Органы и стороны, определяющие использование активов: | Примеры |

|---|---|

| Владелец актива | Частное лицо, коммерческая организация |

| Государственные органы | Министерства, ведомства, агентства |

| Договорные отношения | Соглашение между владельцем актива и пользователем |

| Профессиональные стандарты и положения | Правила профессиональной этики в отраслях |

В итоге, определение как и когда использовать актив зависит от владельца актива, государственных органов, договорных отношений или профессиональных стандартов и положений. В каждом конкретном случае необходимо учитывать все эти факторы и руководствоваться соответствующими правилами и нормами.

Документация по аренде

Документация по аренде имеет особое значение, поскольку является официальным доказательством заключенного договора и служит для защиты интересов сторон. В этом разделе рассмотрим основные документы, которые обычно используются при аренде нежилого помещения.

1. Договор аренды

Договор аренды является основным документом, который заключается между арендодателем и арендатором. В нем прописываются все условия аренды, такие как срок договора, размер арендной платы, порядок оплаты, права и обязанности сторон и прочее. Договор аренды должен быть составлен в письменной форме и подписан обеими сторонами.

2. Акт приема-передачи

Акт приема-передачи составляется при передаче арендодателем арендатору нежилого помещения. В акте указывается состояние помещения на момент передачи, наличие имущества в нем, а также другие существенные факты. Акт приема-передачи должен быть составлен в письменной форме и подписан обеими сторонами.

3. Квитанция об оплате арендной платы

Квитанция об оплате арендной платы является подтверждением факта оплаты арендатором арендной платы. В квитанции указывается сумма оплаты, дата, реквизиты арендодателя и арендатора. Квитанция должна быть подписана арендатором и заверена печатью арендодателя.

4. Учетные документы

Учетные документы, такие как кассовая книга, журнал учета арендных платежей и прочие, используются для фиксации финансовых операций по аренде. В этих документах указываются дата платежа, сумма, номер квитанции и другая информация, относящаяся к учету аренды.

5. Письма и уведомления

Письма и уведомления между арендодателем и арендатором могут также иметь юридическую значимость. В них могут содержаться уточнения условий договора, просьбы об изменении условий, предупреждения о нарушениях и другая информация, касающаяся аренды. Письма и уведомления должны быть составлены в письменной форме и подписаны сторонами.

6. Свидетельство о государственной регистрации права аренды

Свидетельство о государственной регистрации права аренды — это официальный документ, подтверждающий регистрацию договора аренды в государственном органе. Свидетельство содержит информацию о сторонах договора, а также основные условия аренды. Свидетельство имеет юридическую силу и может использоваться в судебном порядке для защиты прав сторон.

Резюме

Документация по аренде представляет собой набор юридически значимых документов, в которых фиксируются права и обязанности сторон, условия аренды и порядок ее заключения. Основными документами являются договор аренды, акт приема-передачи, квитанция об оплате арендной платы, учетные документы, письма и уведомления, а также свидетельство о государственной регистрации права аренды. Вся документация должна быть составлена в письменной форме и подписана сторонами.

Чек-лист по применению ФСБУ 25

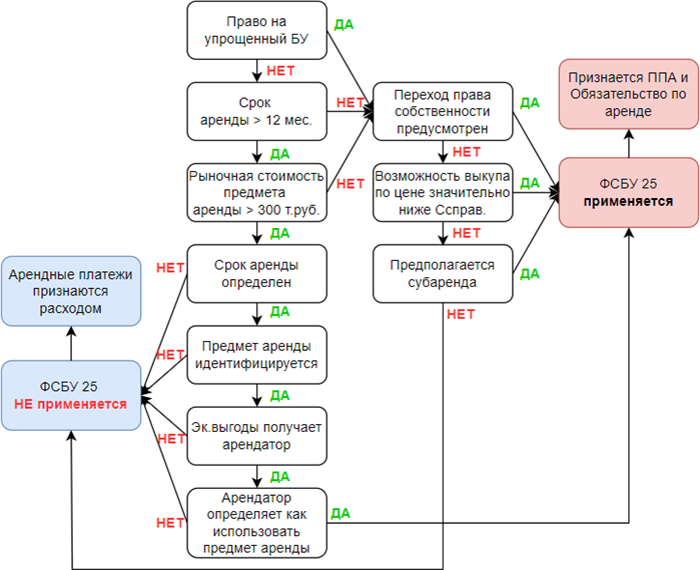

1. Определить вид аренды

Перед применением ФСБУ 25 необходимо определить, является ли аренда нежилого помещения долгосрочной или краткосрочной. Для этого следует учитывать следующие критерии:

- Срок аренды: долгосрочной арендой считается аренда на срок более 12 месяцев;

- Цель использования: если арендатор планирует использовать помещение для основной деятельности компании, это может свидетельствовать о долгосрочной аренде;

- Экономическое обоснование: если арендатор осуществляет значительные инвестиции в арендуемое помещение, это может указывать на долгосрочную аренду.

2. Отражение арендных платежей

Согласно ФСБУ 25, арендные платежи должны быть отражены в финансовой отчетности арендатора в зависимости от вида аренды:

- Долгосрочная аренда: арендные платежи должны быть разделены на финансовые расходы (по прямой линии) и амортизацию активов (по косвенной линии);

- Краткосрочная аренда: арендные платежи отражаются как расходы в соответствующем периоде.

3. Учет арендованных активов

Согласно ФСБУ 25, арендованные активы должны быть отражены в бухгалтерии арендатора. Для этого следует:

- Арендованные активы классифицируются как нематериальные активы, материальные активы или финансовые активы в зависимости от их характеристик;

- Арендованные активы должны быть оценены с учетом начисленного финансового расхода и амортизации;

- Арендованные активы должны быть правильно классифицированы в бухгалтерской отчетности арендатора.

Применение ФСБУ 25 позволяет регламентировать учет арендных операций в соответствии с нормами бухгалтерии и обеспечивает правильное отражение арендных сделок в финансовой отчетности арендаторов.

Упрощенная форма ведения бухгалтерского учета

Особенности упрощенной формы ведения БУ

Упрощенная форма ведения БУ отличается от полной формы учета следующими особенностями:

- Отсутствует необходимость в подготовке и представлении сложных отчетных форм и документов;

- Менее строгие требования по оформлению первичной документации;

- Упрощенный расчет и учет налога на прибыль и других налоговых обязательств;

- Более гибкие правила по взаимодействию с налоговыми органами.

Преимущества упрощенной формы ведения БУ

Упрощенная форма ведения БУ предоставляет предпринимателям следующие преимущества:

- Снижение нагрузки на предпринимателя в области бухгалтерии;

- Экономия времени и ресурсов на ведение учета и составление отчетности;

- Упрощение процесса управления платежами и налогами;

- Возможность сосредоточиться на основной деятельности предприятия;

- Снижение затрат на налогообложение благодаря применению упрощенной системы налогообложения.

Ограничения при использовании упрощенной формы ведения БУ

Упрощенная форма ведения БУ также имеет свои ограничения и ограничения:

| Ограничения | Описание |

|---|---|

| Ограничение по обороту | Предприниматели, использующие упрощенную форму ведения БУ, не могут иметь годовой доход выше установленного порога |

| Ограничение по видам деятельности | Некоторые виды деятельности не могут использовать упрощенную форму ведения БУ и должны принимать полную форму учета. |

В целом, упрощенная форма ведения БУ может быть выгодной для малых и средних предприятий, которым не требуется подробный и сложный бухгалтерский учет. Предприниматели могут использовать упрощенную форму учета для оптимизации процессов и сокращения затрат на бухгалтерию.

Выбор кода ОКВЭД

Правильный выбор кода ОКВЭД может быть решающим фактором при определении статуса предприятия, налоговых обязательств и прочих аспектов его деятельности. Неверно выбранный код ОКВЭД может привести к неправильному учету доходов и расходов и возникновению проблем со статусом и налогообложением.

При выборе кода ОКВЭД необходимо учитывать основную вид деятельности предприятия. Код ОКВЭД должен наиболее точно отражать особенности деятельности и не противоречить Уставу компании.

Также необходимо учесть возможные изменения в деятельности предприятия в будущем, чтобы выбранный код ОКВЭД позволял осуществлять все виды деятельности без необходимости вносить изменения в регистрационные документы.

- При выборе кода ОКВЭД необходимо обратить внимание на их полное описание и сопоставить его с видом деятельности предприятия.

- Важно также ознакомиться с дополнительными разъяснениями и рекомендациями по выбору кода ОКВЭД, которые могут быть предоставлены соответствующими органами.

- В некоторых случаях может потребоваться консультация специалистов или юристов, чтобы выбрать наиболее подходящий код ОКВЭД.

В итоге, выбор кода ОКВЭД требует тщательного анализа и изучения особенностей деятельности предприятия. Правильный выбор кода ОКВЭД позволит учесть все особенности деятельности и избежать проблем с налогообложением и регистрацией. Это важный шаг в процессе создания и развития предприятия.