Заработная плата — одна из самых затратных статей расходов для каждого бизнеса. В целом на зарплатные налоги приходится 43% всех зарплатных налогов. При этом для предпринимателей и ООО на ОСНО выплаченная зарплата и уплаченные налоги не уменьшают сумму уплаченного НДС. Поэтому понятно желание владельцев бизнеса оптимизировать зарплатные налоги законным способом.

В этой статье приведены шесть проверенных способов законного сокращения бюджетных резервов.

Как контролируется уровень заработной платы?

В 2017 году Федеральная налоговая служба выпустила письмо «О работе комиссии по легализации налоговой базы и базы для начисления страховых взносов», регламентирующее деятельность комиссии по зарплате. Целью таких органов является увеличение страховых взносов за счет предотвращения налоговых правонарушений. Следует отметить, что Комиссия работает очень активно, поэтому при оптимизации скидок на заработную плату с компаниями проводятся консультации.

В последние годы увеличилось количество сотрудников, которые в последние годы получают только «белую» зарплату и полный социальный пакет. Поэтому многие варианты оптимизации зарплатных налогов могут быть применены только при наличии хороших отношений с коллективом. Кроме того, социальные выплаты привлекают более профессиональных бизнесменов, что делает вакансии благоприятными для рынка труда.

Таким образом, существует несколько способов снизить налоговое бремя, не прибегая к незаконным методам или «файловым» зарплатам.

Мы предлагаем полный спектр бухгалтерских услуг для индивидуальных компаний и ОВОС, работающих на всех налоговых режимах. Специалисты с многолетним опытом работы занимаются подготовкой и сдачей отчетности, расчетом заработной платы, начислением налогов, оформлением различных документов и ведением прочего бухгалтерского и кадрового учета. Подробнее о стоимости наших услуг вы можете узнать здесь.

Как можно оптимизировать налоги с заработной платы?

Высокая налоговая нагрузка на страховые взносы — основная причина, по которой в России в настоящее время не выплачиваются зарплаты. В целом для большинства малых и средних предприятий общий коэффициент более 30 % часто оказывается неподъемным. Да, взносы в пользу сотрудников включаются в налог на прибыль или упрощенную систему налогообложения, но в конечном итоге это лишь «вычет» в виде налоговой ставки. Ситуация в России на данный момент такова, что компаниям приходится уходить в тень — быть временными или работать честно. Что остается делать? Только легальные схемы оптимизации будущих расходов. Рассмотрим наиболее распространенные из них.

Известные ситуации оформления сотрудников в рамках гражданско-правовых договоров

Конвенция по данному виду договора допускает накопительный взнос в размере 2,9% (страховой взнос на случай потери трудоспособности и потери материнства) и 0,2-8,5% (страховой взнос на случай травматизма), в зависимости от вида деятельности организации. .

Важно! Если субъект заключает гражданско-правовые договоры с передачей права собственности или иных вещных прав либо с передачей недвижимого имущества в пользование (аренда, продажа, покупка, ссуда и т. д.), то страховые взносы на выплаты по этим договорам не начисляются.

В любом случае необходимо удержать подоходный налог в размере 13%.

Регистрация работников, обязанных платить подоходный налог за свою свободную профессию («самозанятые»).

Самый выгодный вариант на сегодняшний день. Никакой регистрации, отчетности и взносов «за себя» в качестве ИП. Регистрация осуществляется через мобильное приложение без посещения инспекции и занимает 10 минут.

Законодатель установил запрет на прием на работу сотрудников, проработавших в компании последние два года, но не на создание подчиненных подразделений, филиалов и новых компаний. Этим сегодня пользуются многие организации.

В конце октября первый вице-премьер и министр финансов Антон Силуанов предупредил, что если самозанятый оказывает услуги только одной компании и получает от нее ежемесячный доход, то с 2020 года Федеральная налоговая служба будет оснащена инструментами для работы с такими схемами. И только с этого момента.

Помимо вышеперечисленного, схема имеет ряд особенностей, в том числе.

10 способов уменьшить налог на зарплату

Существует два противоречивых мнения о налоговой нагрузке на заработную плату работников в России. Первая заключается в том, что в России создана отличная система налогообложения заработной платы, с тарифами до 13 % и ставками по единой шкале. Вторая — что в России существует грабительская налоговая нагрузка на вычеты работников.

Так, если мы хотим поощрить сотрудника за работу 100 рублями, а он воспринимает свой доход как «чистые 100 рублей», а электронные баллы пенсионного фонда, вычеты налоговиков его не устраивают, мы вынуждены облагать зарплату налогом в размере 115 рублей.

НДФЛ, удержанный у источника и в дальнейшем перечисленный в бюджет, составит 15 рублей (115 рублей * 13%).

Страховые взносы на обязательное пенсионное, медицинское и социальное страхование составляют 34,50 рубля (115 рублей * 30%). Также сохраняется тариф на травматизм: оптовики платят 0,2% (115*0,2% = 0,23 руб.), а за менее опасное производство — 1% (115*1% = 1,15 руб.).

Чтобы упростить историю, давайте округлим средний взнос за травмы 50 девушек.

Если всего работнику перечислено 100 рублей, то обязательный государственный платеж составляет 50 рублей (15 + 34. 5 + 0. 5).

Эти 50 рублей, скорее всего, будут признаны грабежом, так как от них во многом зависят наши государственные пенсии, здравоохранение и социальное обеспечение.

В этой статье приведены 10 законных способов снижения налогов на фонд оплаты труда, которыми сейчас пытаются воспользоваться компании.

Оптимизация налогового бремени компании

Все торговые компании в условиях конкурентного рынка сбыта стремятся повысить эффективность своей деятельности за счет оптимизации расходов. При этом внимание уделяется наиболее важным элементам затрат, к которым всегда относятся различные виды налогов и сборов. Поэтому большинство компаний планируют и реализуют мероприятия по снижению налоговой нагрузки на свой бизнес, однако результаты решения этих задач часто привлекают внимание налоговых органов и приводят к негативным последствиям в виде дополнительного налогового бремени, штрафов и пеней. В данной статье рассматривается вопрос о том, как спланировать мероприятия по снижению налоговых расходов таким образом, чтобы соблюсти требования налогового законодательства.

Варианты снижения налогового бремени компании

Налоговая нагрузка компании определяется уровнем налоговых расходов на рубль выручки от реализации продукции/услуг/проектов. При этом большая часть налоговых расходов приходится на НДС и налог на прибыль, которые напрямую зависят от выручки и доходов компании.

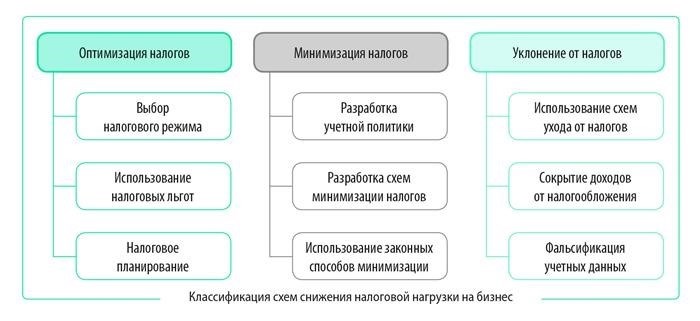

Чем ниже налоговое бремя, тем больше прибыли могут получить владельцы компании. Поэтому все компании используют различные режимы для снижения налоговой нагрузки на свой бизнес. Используемые ими режимы можно разделить на три группы, каждая из которых может быть разделена на несколько подгрупп (см. рисунок).

Налоговая оптимизация

Налоговая оптимизация — это комплекс мер, направленных на то, чтобы организация предпринимательской деятельности была наиболее выгодной с точки зрения снижения налогового бремени. К методам оптимизации относятся.

— Выбор налоговой политики — должен осуществляться на этапе создания компании и основываться на анализе динамики налогового бремени с конца отчетного года.

— Использование налоговых льгот, предусмотренных законодательством,

— налоговое планирование, с помощью которого компания может спрогнозировать налоговый потенциал и уровень налоговой нагрузки на следующий финансовый год.

Налоговая минимизация

Минимизация налогов — это использование методов, разрешенных действующим законодательством, для уменьшения налоговой базы компании. Основными методами минимизации являются.

— Разработка учетной политики, метода отражения деятельности компании в бухгалтерском учете теми или иными способами, разрешенными законодательством, с целью уменьшения суммы налога к уплате.

— Разработка системы минимизации налогов для компании. Это позволяет легально снизить налоговую нагрузку на бизнес.

— Использование методов минимизации налоговой нагрузки на деятельность компании, предусмотренных Налоговым кодексом.

Уклонение от уплаты налогов.

Уклонение от уплаты налогов с целью минимизации налогового бремени связано с высоким риском, заключающимся в том, что санкции за использование данного метода значительно превышают экономические выгоды от использования системы уклонения от уплаты налогов.

Многие варианты уклонения от уплаты налогов подпадают под действие как административного, так и уголовного законодательства, поэтому в данной группе не рассматривается минимизация налогового бремени.

Основные параметры, влияющие на размер налогового бремени

Основные параметры, влияющие на сумму налогов, уплачиваемых предприятием, и размер его налогового бремени:

Рассмотрим, как каждый из перечисленных параметров влияет на сумму налога.

Собственность.

Выбор формы собственности определяет размер налога, который платит организация. Открывая бизнес, вы должны сразу определиться с формой собственности компании — общество с ограниченной ответственностью (ООО) или индивидуальное предпринимательство.

У каждой из этих форм есть свои преимущества и недостатки, которые влияют на сумму налога к уплате. Например, владельцы ООО платят 13% подоходного налога с полученных дивидендов, в то время как индивидуальные предприниматели не платят этот налог.

В то же время предприниматели несут ответственность личным имуществом по долгам своего бизнеса и не могут заниматься некоторыми видами деятельности, которые требуют лицензий и патентов, выдаваемых только юридическим лицам.

Налогообложение.

В большинстве случаев налоговый режим созданной компании — это выбор между общим налоговым режимом (ОСНО) и упрощенным налоговым режимом (УСН).

При использовании ОСНО компания платит налог на прибыль с разницы между выходным и входным НДС по ставке 20% плюс НДС.

Если выбор пал на упрощенную систему налогообложения, то возможны два варианта.

— Налог на прибыль по ставке 6%,

— налог на разницу между доходами и расходами по ставке 15%.

На ранних этапах развития бизнеса предпочтительнее использовать упрощенную систему налогообложения, так как ни при одном из вышеперечисленных вариантов платить НДС не нужно

Э. А. Гребенников, руководитель отдела экономистов, Группа компаний «Резон».

Данный документ частично опубликован в. Вы можете прочитать его полностью в журнале «Планово-экономический отдел», 3, 2022.