Вопрос о возможности продажи долга банком, при его потере исполнительного листа, является весьма актуальным. Исполнительный лист выдается постановлением суда и подтверждает факт задолженности должника перед кредитором. Отсутствие этого документа влияет на юридическую силу требования и может повлиять на возможность банка продать долг. Однако, есть ситуации, когда банк все же может реализовать эту возможность, если обоснованно докажет свое право на требование в суде.

Что предпринимает пристав перед закрытием

Перед тем, как пристав закрывает исполнительное производство, он предпринимает несколько важных действий, чтобы обеспечить устойчивость исполнительного листа и защитить интересы должника. Вот некоторые из них:

1. Проверка актуальности исполнительного листа

Пристав перед закрытием должен проверить актуальность исполнительного листа, чтобы убедиться, что он все еще действителен и не утрачен. Это важно, чтобы избежать неправомерного продажи долга банком или другим лицом.

2. Уведомление об окончании исполнительного производства

Пристав обязан уведомить должника о закрытии исполнительного производства. Это позволяет должнику знать, что дальнейшие действия по взысканию долга незаконны и может помочь ему защитить свои права.

3. Закрепление имущества должника

Пристав перед закрытием может предпринять меры для закрепления имущества должника. Это может включать запрещение на продажу или переход права собственности на недвижимость, автомобили и другое имущество должника, чтобы обеспечить возможное взыскание долга в будущем.

4. Оформление исполнительной надписи

Если возможно, пристав может оформить исполнительную надпись, которая будет указывать на наличие долга и запрет на переход прав собственности на соответствующее имущество до момента полного погашения долга. Это также служит дополнительной гарантией для кредитора и защитой интересов должника.

Важно отметить, что действия пристава перед закрытием могут незначительно отличаться в зависимости от конкретной ситуации. Однако, в целом, эти шаги призваны обеспечить справедливость и защиту прав всех сторон в процессе исполнительного производства.

Особенности передачи задолженности после суда

Передача задолженности после судебного разбирательства имеет свои особенности, которые важно учитывать. Ниже рассмотрены основные аспекты передачи долга после получения исполнительного листа.

1. Судебное решение

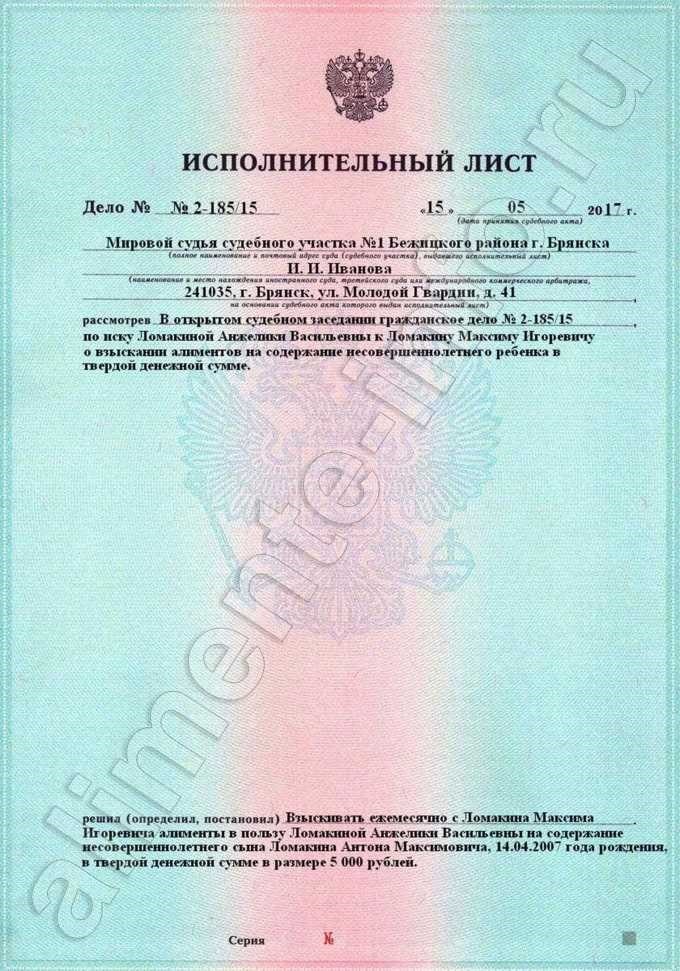

Первоначально, необходимо получить исполнительный лист — официальный документ, выданный судебным приставом после вынесения решения в пользу кредитора. Этот документ является основанием для передачи долга.

2. Исполнительный лист

Исполнительный лист содержит информацию о том, кто должен заплатить долг, лицо, которому должны заплатить, а также сумму задолженности. Этот документ используется для осуществления принудительного взыскания долга.

3. Принудительное исполнение

После получения исполнительного листа, кредитор может обратиться к судебному приставу для принудительного исполнения решения. Судебный пристав имеет право использовать различные меры, включая изъятие имущества или зарплаты, чтобы удовлетворить требования кредитора.

4. Возможность передачи долга

Банк, выступающий в роли кредитора, может передать свое требование по долгу другому лицу или организации. Однако, передача долга должна соответствовать требованиям закона и условиям кредитного договора.

- Передача задолженности может осуществляться путем продажи долга или передачи его в залог.

- При передаче долга банк обязан уведомить должника о таком передаче, предоставив необходимые документы.

- При передаче долга третьему лицу, новый кредитор обязуется соблюдать права и обязанности, установленные судебным решением.

5. Исполнение долга

Должник должен исполнять свое обязательство перед новым кредитором в соответствии с условиями кредитного договора и судебным решением. В случае нарушения обязательств, новый кредитор имеет право применить меры принудительного исполнения.

6. Защита прав должника

Должник имеет право на защиту своих интересов в суде и возможность оспорить передачу долга при наличии оснований. При этом важно обратиться к опытному юристу, который поможет защитить права и интересы должника.

Что делать, если после суда задолженность продали

Если после суда вашу задолженность продали банку, следует принять ряд действий, чтобы защитить свои интересы и вернуть контроль над ситуацией.

Вот несколько шагов, которые стоит предпринять в такой ситуации:

1. Проверьте легитимность продажи

Убедитесь, что продажа задолженности была осуществлена в соответствии с действующим законодательством. Проверьте, были ли соблюдены все процедуры и условия, и имеются ли документы, подтверждающие переход долга к новому кредитору. Если есть сомнения в законности продажи, обратитесь за помощью к юристу, специализирующемуся на таких вопросах.

2. Свяжитесь с новым кредитором

Свяжитесь с новым кредитором и запросите все необходимые документы и информацию о вашей задолженности. Уточните условия погашения долга и требуйте подтверждение того, что новый кредитор является законным владельцем вашей задолженности.

3. Проверьте исполнительный лист

Проверьте исполнительный лист, который использовался для продажи задолженности. Убедитесь, что он был выдан вам и содержит все необходимые данные о вашей задолженности. Если обнаружите какие-либо ошибки или несоответствия, обратитесь к юристу для консультации.

4. Будьте внимательны к своим правам

Будьте внимательны к своим правам как должника. Закон защищает вас от неправомерных действий со стороны кредитора. Если вы считаете, что ваши права были нарушены, обратитесь за помощью к юристу, который сможет восстановить справедливость в вашей ситуации.

5. Обратитесь в суд

Если вы считаете, что продажа задолженности была незаконной или вы недовольны условиями погашения долга, вы можете обратиться в суд и оспорить действия кредитора. При поддержке компетентного юриста вы сможете защитить свои права и достигнуть справедливого решения.

Важно помнить, что в случае продажи задолженности вам необходимо быть бдительным и действовать оперативно. Обратитесь за юридической помощью, чтобы защитить свои права и решить данную ситуацию в свою пользу.

«Не все сразу»

Оказывается, ответ не такой очевидный. Если исполнительный лист является основанием для взыскания долга, то его утеря может создать определенные трудности. Вместе с тем, законодательство Российской Федерации предусматривает механизмы для решения подобных ситуаций.

Особенности продажи долга по утерянному исполнительному листу

Конечно, в идеале банкам было бы легче продать долг с сохраненным исполнительным листом. Однако, когда исполнительный лист утерян, это не значит, что долг не может быть реализован. Российская Федерация устанавливает определенные правила и условия для продажи долгов, несмотря на отсутствие исполнительного листа. Вот некоторые из них:

- Проверка юридической чистоты долга. Банк, который хочет продать долг, должен убедиться в его юридической чистоте — отсутствии споров или претензий со стороны должника.

- Составление документации. Банк должен оформить все необходимые документы, подтверждающие факт утери исполнительного листа и право собственности на долг.

- Согласие должника. Должник должен дать свое согласие на продажу долга без исполнительного листа.

Решение проблемы утерянного исполнительного листа

Вероятность утери исполнительного листа не должна стать преградой для банка в воздействии на должника. Судебная практика предлагает несколько способов решения данной проблемы:

- Восстановление исполнительного листа. Банк может обратиться в суд с заявлением о восстановлении утерянного исполнительного листа.

- Замена исполнительного листа. В некоторых случаях, суд может разрешить заменить утерянный исполнительный лист новым документом.

- Продажа долга без исполнительного листа. Даже при отсутствии исполнительного листа, банк может продать долг, но только после соблюдения определенных правил.

Долг перед налоговой

В зависимости от ситуации и суммы задолженности, налоговая служба может предпринять следующие действия:

- Уведомление о задолженности: налоговая служба может направить письменное уведомление о задолженности с указанием суммы и срока внесения платежа.

- Принудительное взыскание через суд: в случае игнорирования уведомления о задолженности, налоговая служба может обратиться в суд для принудительного взыскания долга.

- Удержание из заработной платы: при невыплате налогов, налоговая служба может обратиться к работодателю с требованием удержать сумму задолженности из заработной платы должника.

- Ограничение на операции с банковскими счетами: налоговая служба имеет право заблокировать операции с банковскими счетами задолжников, чтобы принудить их уплатить задолженность.

Кейс: Мог ли банк продать долг м потерянным исполнительным листом

В случае если долг перед налоговой был исполнительным листом и был признан потерянным, банк не имеет права продавать такой долг. Потеря исполнительного листа приводит к невозможности правомерного взыскания долга. В таком случае, банк может только пытаться погасить долг собственными средствами и в дальнейшем обратиться в суд для взыскания данной суммы с должника.

Что нужно знать перед продажей долга

Продажа долга может быть выгодной стратегией для банка, однако перед тем как принять решение о продаже, важно учесть несколько ключевых моментов, чтобы избежать непредвиденных проблем и получить максимальную выгоду.

1. Проверьте правомерность долга

Перед продажей долга необходимо убедиться в его правомерности. Проверьте исполнительный лист и убедитесь, что он был выдан компетентным органом и содержит все необходимые данные. Также важно проверить сроки и процедуры его обжалования.

2. Установите рыночную стоимость долга

Определение рыночной стоимости долга поможет вам получить максимальную прибыль от его продажи. Оцените финансовую способность должника, анализируйте рыночные условия и учитывайте возможные риски. Обратитесь к юристу или финансовому консультанту для более точной оценки стоимости.

3.Выберите подходящего покупателя

Найдите покупателя, который специализируется на приобретении долгов, связанных с вашим типом кредитной истории. Учитывайте репутацию покупателя и предложенные им условия. Проверьте его финансовое положение и опыт работы в данной области.

4. Подготовьте необходимые документы

Для успешной продажи долга необходимо предоставить все необходимые документы, подтверждающие его наличие и правомерность. К ним обычно относятся исполнительный лист, копия кредитного договора, акты о признании долга, а также все соответствующие судебные решения и документы о принудительном взыскании

5. Соблюдайте законодательные требования

Перед продажей долга необходимо учесть все требования, установленные законодательством. Если вы не обладаете достаточным юридическим опытом, лучше обратиться за помощью к юристу, чтобы избежать нарушений и возможных последствий.

Продажа долга может быть сложным и ответственным процессом. Однако, правильно подготовленная и осуществленная продажа может принести вам дополнительную прибыль и избавить от затянувшегося и невыплачиваемого долга.

Последствия для взыскателя при продаже долга по исполнительному листу

Потеря контроля над процессом взыскания

Когда банк продает долг по исполнительному листу, он передает контроль над процессом взыскания новому владельцу долга. Взыскатель теряет возможность непосредственно влиять на судебный процесс и общаться с должником. Это может привести к обману или недостаточной информированности о текущем состоянии исполнения решения суда.

Риск потери суммы долга

При продаже долга по исполнительному листу, банк обычно продает его со значительной скидкой. В результате, взыскатель может получить только часть суммы долга. Более того, в случае неуспешного взыскания долга, взыскатель несет риск потери всей суммы, потому что новый владелец долга может не иметь достаточных ресурсов для дальнейшего взыскания.

Ограничения на последующие действия

После продажи долга по исполнительному листу, взыскатель теряет возможность осуществлять дополнительные меры по взысканию, такие как обращение в суд или переговоры о реструктуризации долга. Владельцу долга можно обратиться только по исполнительному листу и только в рамках судебного процесса, что может затруднить дальнейшее взыскание долга.

Увеличение времени взыскания

Продажа долга по исполнительному листу может привести к дополнительным задержкам в процессе взыскания. Новому владельцу долга может потребоваться время для освоения дела, а также для принятия решения о дальнейших действиях. Это может привести к увеличению времени, необходимого для полного исполнения решения суда.

| Последствия | Описание |

|---|---|

| Потеря контроля над процессом взыскания | Взыскатель не может влиять на судебный процесс и взаимодействовать с должником |

| Риск потери суммы долга | Взыскатель может получить только часть суммы долга и нести риск потери всей суммы |

| Ограничения на последующие действия | Взыскатель не может осуществлять дополнительные меры по взысканию |

| Увеличение времени взыскания | Продажа долга может вызвать задержки в процессе взыскания |

Возврат исполнительных документов после исполнения требований

Возможны два сценария возврата исполнительных документов: когда исполнительный лист был выпущен в пользу физического лица и когда он был выпущен в пользу юридического лица.

Возврат исполнительных документов физическому лицу

Если исполнительный лист был выпущен в пользу физического лица, то после полного исполнения требований должником, следует обратиться в суд, который выдал исполнительный лист, с заявлением о возврате документа. В заявлении необходимо указать основание для возврата — факт полного исполнения требований.

Суд, получив такое заявление, проведет проверку исполнительного листа и вернет его владельцу. Вместе с исполнительным листом возвращается и копия решения суда о взыскании, осуществленного исполнения требований. Важно отметить, что для возврата документов может потребоваться оплата государственной пошлины.

Возврат исполнительных документов юридическому лицу

Если исполнительный документ был выпущен в пользу юридического лица, после полного исполнения требований требуется получение исполнительного документа обратно.

Для этого, юридическое лицо должно обратиться в суд, который выдал исполнительный лист, с заявлением о возврате документа. В заявлении необходимо представить основание для возврата — полное исполнение требований к должнику.

Суд проведет проверку исполнительного листа и после подтверждения исполнения требований вернет документ юридическому лицу. Вместе с исполнительным листом возвращается и копия решения суда о взыскании, осуществленного исполнения требований. Также возможна оплата государственной пошлины при возврате документов.

Основания для закрытия дела

Для закрытия дела существуют определенные основания, которые могут включать в себя следующие аспекты:

1. Взыскание долга в полном объеме

Если должник полностью выплатил все задолженности, то дело может быть закрыто, так как основной целью дела является возврат долга.

2. Прекращение исполнительного производства

Исполнительное производство может быть прекращено по ряду оснований, таких как:

- смерть должника;

- признание должника без денежных средств;

- лояльное состояние должника, когда он не имеет возможности выплатить долги;

- реструктуризация долга;

- получение должником льгот по закону, например, имея статус инвалида.

3. Передача дела в архив

Если дело не может быть окончено из-за отсутствия информации о должнике или по иным причинам, оно может быть передано в архив до обнаружения новых сведений о его местонахождении или имуществе.

4. Прекращение дела по соглашению сторон

Дело может быть закрыто по соглашению между кредитором и должником, если они достигают взаимовыгодной договоренности о возврате долга и прекращении исполнительного производства.

5. Отмена исполнительного листа

Если исполнительный лист был выдан по ошибке или неправомерно, то дело может быть закрыто по основанию его отмены. Это может произойти при выявлении недостоверных данных или в случае незаконного получения исполнительного листа.

| Основание | Описание |

|---|---|

| Взыскание долга в полном объеме | Полное погашение задолженности должником. |

| Прекращение исполнительного производства | Смерть должника, признание без денежных средств, нежелание или неспособность должника погасить долг. |

| Передача дела в архив | Отсутствие информации о должнике или его имуществе. |

| Прекращение дела по соглашению | Договоренность между кредитором и должником о возврате долга и прекращении исполнительного производства. |

| Отмена исполнительного листа | Выявление недостоверных данных или незаконное получение исполнительного листа. |

Закрытие дела возможно по решению суда или на основании соглашения между сторонами, и обязательно требует соответствующего документального подтверждения.

Выкуп исполнительных листов: основной этап

Основной этап выкупа исполнительных листов связан с определением стоимости долга и его передачей новому владельцу исполнительного документа. Этот процесс включает в себя следующие шаги:

1. Оценка долга

Первым шагом является оценка долга, то есть определение его размера и текущего состояния. Это может включать в себя анализ исполнительного документа, расчет просроченных платежей и начисленных процентов.

2. Поиск потенциальных покупателей

Следующим шагом является поиск потенциальных покупателей исполнительных листов. Это могут быть физические или юридические лица, заинтересованные в приобретении права на исполнение долга. Банк или компания, обладающая исполнительным листом, может обратиться к специализированной фирме или агентству для поиска покупателей.

После нахождения потенциальных покупателей, происходят переговоры о цене, условиях сделки и других важных деталях. По достижении соглашения, заключается договор на передачу права на исполнение долга новому владельцу исполнительного листа.

4. Передача права на исполнение

После заключения договора, банк или компания передают право на исполнение долга новому владельцу исполнительного листа. Это может произойти путем выдачи нового исполнительного документа на имя покупателя или совершением иных действий, предусмотренных договором.

Таким образом, выкуп исполнительных листов — это комплексный процесс, включающий определение стоимости долга, поиск покупателей, проведение переговоров и передачу права на исполнение. Каждый из этих этапов имеет свою важность и требует аккуратного подхода для достижения успешного результата.

Юридическая сторона продажи долга

Исполнительный лист и его значение

Исполнительный лист – это документ, выданный судом, устанавливающий сумму долга и порядок его погашения. Он является основанием для принудительного взыскания долга и его продажи. Потеря исполнительного листа может вызвать юридические сложности, но не является безусловным препятствием для продажи долга.

Возможность продажи долга без исполнительного листа

Утрата исполнительного листа может повлечь некоторые трудности при продаже долга, однако это не означает, что продажа невозможна. Важно понимать, что исполнительный лист является лишь подтверждением долга, а сама задолженность остается в силе.

- Процедура продажи долга без исполнительного листа может быть более сложной и затратной.

- В случае утраты исполнительного листа, кредитор должен обратиться в суд для его восстановления или получения дубликата.

- При наличии других доказательств существования задолженности (например, договора займа, расписки и пр.), возможно продолжение процесса продажи долга.

Правовые аспекты продажи долга без исполнительного листа

Для продажи долга без исполнительного листа необходимо учитывать следующие правовые аспекты:

- Договор между кредитором и покупателем долга должен быть заключен в письменной форме и содержать все условия сделки.

- Покупатель долга должен осознавать возможные риски и отсутствие гарантии получения долга.

- Покупатель долга не может претендовать на большую сумму, чем указано в документах, подтверждающих существование задолженности.

Хотя потеря исполнительного листа может вызвать юридические сложности, она не является преградой для продажи долга. Важно обратиться в суд для восстановления или получения дубликата исполнительного листа и иметь другие доказательства существования задолженности. В случае соблюдения правовых аспектов продажи долга без исполнительного листа, кредитор может урегулировать свои финансовые проблемы и предоставить возможность покупателю получить прибыль от взыскания долга.

Что происходит на практике

На практике, когда исполнительный лист считается потерянным, банк может воспользоваться несколькими возможностями для продажи долга.

Одна из таких возможностей — обращение в суд с заявлением о признании исполнительного листа утратившим силу. Если суд соглашается и решает признать исполнительный лист утратившим силу, банк получает возможность продать долг другим лицам.

Варианты продажи долга

- Продажа долга на аукционе. Банк может обратиться к специализированным компаниям или организовать самостоятельный аукцион для продажи долга. Покупцы, заинтересованные в приобретении долга, могут предлагать свои ставки, и банк может выбирать наиболее выгодное предложение.

- Продажа долга через дебиторскую платформу. Существуют специализированные платформы, где банк может разместить информацию о долге и найти заинтересованных покупателей. Это позволяет банку продать долг с минимальными затратами и быстро найти покупателя.

- Продажа долга другому кредитору. Банк может обратиться к другим кредиторам, которые могут быть заинтересованы в приобретении долга. При этом, банк может получить частичное возмещение убытков, а новый кредитор будет иметь возможность пытаться взыскать долг от должника.

Какие риски сопряжены с продажей долга

Конечно, продажа долга не является безрисковой операцией для банка. Существуют ряд рисков, которые могут возникнуть:

- Трудности с поиском заинтересованных покупателей. Не всегда банку удается быстро найти покупателя для долга, особенно если сумма долга является значительной.

- Проблемы с взысканием долга. Даже если банк продал долг, нет гарантии, что новый кредитор сможет успешно взыскать долг у должника. Возможны различные трудности, такие как отсутствие имущества у должника, неплатежеспособность или фиктивность сторон.

- Возможные судебные споры. Если должник узнает о продаже своего долга, он может обратиться в суд с требованием признать эту операцию недействительной. Это может привести к длительным судебным разбирательствам и незначительной вероятности получить деньги от продажи долга.

Продажа долга может быть важным инструментом для банка, при условии грамотного подхода и учета всех рисков. Банк должен тщательно оценивать потенциальных покупателей, а также просчитывать возможные последствия и проблемы, которые могут возникнуть в процессе взыскания долга.

В каких случаях исполнительный документ возвращается взыскателю

1. Устранение основания для исполнения

Если после выдачи исполнительного листа основание для его исполнения устраняется, то документ может быть возвращен взыскателю. Например, если должник погасил долг полностью или стал неспособен к исполнению обязательства, суд может принять решение о возвращении исполнительного документа.

2. Недействительность исполнительного документа

Если исполнительный документ признан недействительным по каким-либо основаниям, он может быть возвращен взыскателю. Например, если в ходе судебного разбирательства выяснилось, что решение о выдаче исполнительного листа было принято с нарушением процедуры или на основании фальшивых документов, то суд может отменить его и вернуть взыскателю.

3. Исполнение по исполнительному документу

Если исполнительный документ был полностью исполнен, то документ может быть возвращен взыскателю. Например, если должник выплатил долг или имущество, указанное в исполнительном документе, было передано взыскателю, суд может принять решение о возвращении документа.

- Суд рассматривает вопрос о возврате исполнительного документа на основании заявления взыскателя или должника.

- По истечении 3 лет со дня выдачи исполнительного документа, суд вправе прекратить его исполнение и вернуть взыскателю.

Итак, исполнительный документ может быть возвращен взыскателю в случаях, когда основание для исполнения устраняется, когда документ признается недействительным или когда исполнение по документу уже произведено. Заявление о возврате исполнительного документа может быть подано взыскателем или должником, и решение о возврате принимает суд.

Может ли банк продать задолженность коллекторам

Возможность продажи задолженности банком

Банк имеет право продать задолженность коллекторским агентствам или другим третьим лицам. Это может быть выгодно для банка, так как он может освободиться от неэффективных активов и получить хотя бы часть суммы долга.

Однако, согласно законодательству, банк обязан предварительно попытаться взыскать задолженность самостоятельно. Например, с помощью уведомлений, напоминаний и прочих мер по взысканию задолженности.

Права и обязанности коллекторских агентств

Коллекторские агентства, которым задолженность была продана, имеют право требовать ее взыскания от должника. Они могут принимать различные меры, включая обращение в суд, чтобы добиться возвращения долга.

Коллекторам запрещено применять запрещенные законом методы взыскания задолженности, такие как угрозы, насилие или другие незаконные действия.

Ограничения и оговорки

Некоторые долги не могут быть проданы коллекторам, такие как долги, связанные с налогами, алименты или уголовные штрафы.

Также, существуют определенные сроки, в течение которых банк может продавать задолженность коллекторам. Например, если задолженность уже превышает определенный срок, банк может быть ограничен в своих действиях.

Может ли банк продать задолженность коллекторам? — Да, банк имеет право продать задолженность коллекторам или другим третьим лицам. Однако, он должен предварительно попытаться взыскать долг самостоятельно и соблюдать определенные правила и ограничения. Коллекторские агентства, с другой стороны, имеют право требовать возврата долга, но они также должны соблюдать закон и не применять запрещенные методы взыскания.

В какой форме могут продать задолженность

В случае, когда долг остается безвозвратным и должник не исполняет свои обязательства, банк может принять решение о продаже задолженности третьим лицам. Продажа задолженности может происходить в нескольких формах, в зависимости от конкретных обстоятельств и требований банка.

1. Продажа долгового портфеля

Один из способов продажи задолженности — продажа долгового портфеля. В этом случае, банк может продать несколько задолженностей сразу, объединив их в один пакет. При продаже долгового портфеля, третья сторона приобретает права на взыскание задолженности при должнике.

2. Кредитная сделка

Банк может продать задолженность в форме кредитной сделки. В этом случае, третья сторона выдает кредит должнику, а банк передает ему права на взыскание задолженности. В результате, третья сторона становится новым кредитором, а должник обязан выплачивать долг новому кредитору.

3. Цессия

Другой способ продажи задолженности — цессия. Цессия предполагает передачу прав на взыскание задолженности от банка к третьей стороне. При этом, должник все также обязан выплачивать долг третьей стороне, которая в свою очередь получает право на взыскание долга.

4. Продажа исполнительного листа

Если есть исполнительный лист, банк может принять решение о его продаже. Исполнительный лист — это документ, выданный судом, который признает задолженность и обязывает должника ее выплатить. Продажа исполнительного листа может происходить через аукцион или путем заключения договора с третьей стороной.

Условия для переуступки прав на взыскание

Определение переуступки прав на взыскание

Переуступка прав на взыскание — это сделка, в результате которой кредитор (циедент) передает свое право на получение долга другому лицу (цессионарию) на основании договора цессии.

Условия переуступки прав на взыскание

Для осуществления переуступки прав на взыскание необходимо соблюдать следующие условия:

- Наличие долга. Должен существовать действительный требование по возврату денежных средств, то есть должник должен быть обязан выполнить определенную денежную обязанность перед кредитором.

- Согласие должника. Должник должен дать свое согласие на переуступку прав на взыскание долга, так как переуступка может повлечь изменение условий погашения долга.

- Законность переуступки. Переуступка прав на взыскание должна быть осуществлена в соответствии с законодательством и не должна нарушать права третьих лиц.

- Письменная форма. Договор цессии переуступки прав на взыскание должен быть заключен в письменной форме для обеспечения доказательной базы на случай возникновения споров.

- Регистрация переуступки. В некоторых случаях договор цессии может потребовать обязательной регистрации в установленном порядке, чтобы переуступка прав стала действительной.

Важность переуступки прав на взыскание

«Переуступка прав на взыскание долга – это эффективный инструмент для кредиторов, позволяющий снизить риски и получить обратно задолженность.»

Переуступка прав на взыскание позволяет кредитору получить возможность передать свое требование по возврату долга специализированным организациям или юридическим лицам, которые имеют больший опыт в взыскании долгов. Это позволяет снизить риски и уменьшить затраты по взысканию задолженности, освободив время и ресурсы кредитора для других важных дел. Кроме того, переуступка прав на взыскание может быть востребована в случаях, когда кредитор не имеет возможности самостоятельно взыскать долг или когда есть необходимость сразу получить деньги за долг.

Последствия для должника при продаже долга

Продажа долга может иметь серьезные последствия для должника. Рассмотрим основные последствия, с которыми может столкнуться должник при передаче его долга третьим лицам.

1. Нарушение конфиденциальности информации

Продажа долга может привести к разглашению конфиденциальной информации должника третьим лицам. Это может оказать негативное влияние на репутацию должника и его деловые отношения.

2. Изменение условий договора

При продаже долга третьему лицу могут произойти изменения в условиях договора. Это может включать изменение суммы долга, процентной ставки и сроков погашения. Должник может быть подвержен дополнительным финансовым обязательствам и ограничениям.

3. Передача права требования

Продажа долга означает передачу права требования к должнику от оригинального кредитора третьему лицу. В результате должник будет вынужден взаимодействовать с новым кредитором, который может иметь другие правила и требования.

4. Увеличение давления на погашение долга

Новый кредитор может применять более жесткие меры для взыскания задолженности. Это может включать использование судебных исков, штрафы и другие меры принуждения. Должник будет подвержен дополнительному давлению на погашение долга.

5. Возможные судебные разбирательства

В случае, если должник не согласен с продажей долга или с условиями, установленными новым кредитором, могут возникнуть судебные разбирательства. Это может привести к дополнительным расходам, стрессу и задержкам в решении проблемы.

6. Снижение кредитной репутации

Продажа долга третьему лицу может отразиться на кредитной репутации должника. Банки и другие кредиторы могут рассматривать должника как потенциального риска и отказывать в выдаче новых кредитов в будущем.

Продажа долга может иметь серьезные последствия для должника, такие как нарушение конфиденциальности, изменение условий договора, переход права требования, увеличение давления на погашение долга, возможные судебные разбирательства и снижение кредитной репутации. При передаче долга третьим лицам нужно быть готовым к подобным последствиям и заранее оценить возможные риски. Важно быть внимательным при заключении договоров и проконсультироваться с юристом, чтобы избежать негативных последствий для себя.

Почему пристав закрывает дело

1. Истечение срока давности

Если с момента оформления исполнительного листа прошло определенное количество времени, установленное законом, и должник не проявил активности и не погасил долг, пристав может закрыть дело в связи с истечением срока давности.

2. Невозможность определения местонахождения должника

Если приставу не удалось установить точное место нахождения должника, что создает серьезные препятствия в исполнении решения, дело может быть закрыто. Например, если должник сменил место жительства, не предоставил новую информацию и неактивен в процессе исполнения, пристав может прийти к решению о закрытии дела.

3. Отсутствие имущественных средств для исполнения решения

Если у должника отсутствует имущество, которое может быть арестовано и реализовано для погашения долга, пристав может закрыть дело. На это может влиять также то, что имущество должника является недостаточным для полного погашения долга или оно находится в залоге.

4. Смерть должника

Если должник умер, пристав может закрыть дело, так как исполнение решения невозможно в данной ситуации. В таком случае пристав может обратиться к наследникам должника с требованием погасить долг, но дело будет уже в рамках наследственного процесса.

5. Отсутствие оснований для дальнейшего взыскания

Если в течение определенного времени после оформления исполнительного листа не появляются новые основания для взыскания, пристав может закрыть дело.

6. Урегулирование дела добровольным погашением долга

Если должник добровольно погасил долг или заключил соглашение с кредитором об осуществлении выплат, пристав может закрыть дело, так как исполнение решения произошло.

Закрытые дела судебных приставов могут возобновиться!

Если дело по взысканию долга было закрыто судебным приставом из-за невозможности найти должника или отсутствия имущества для взыскания, то такие дела могут быть возобновлены в случае обнаружения новой информации.

При возобновлении дел судебный пристав проводит повторное рассмотрение обстоятельств дела, чтобы установить, имеются ли новые факты или доказательства, которые могут помочь в взыскании долга. Если такие факты или доказательства появились, дело может быть возобновлено и продолжено.

Какие факты могут способствовать возобновлению дела?

- Обнаружение нового имущества должника, которое ранее было недоступно для взыскания;

- Появление новых свидетельских показаний, которые могут подтвердить наличие долга или возможности взыскания;

- Выявление скрытых доходов должника, которые можно использовать для взыскания долга;

- Обнаружение новых доказательств, подтверждающих наличие обязательства или нарушения должником своих обязанностей.

Как возобновить закрытое дело?

Для возобновления закрытого дела необходимо обратиться в суд или к судебному приставу с заявлением о возобновлении производства исполнительного производства. В заявлении необходимо указать причины возобновления дела, а также представить новые факты или доказательства, которые не были представлены при рассмотрении дела в первый раз.

После подачи заявления суд или судебный пристав проводит проверку представленной информации и принимает решение о возобновлении дела или об отказе в его возобновлении. Если дело возобновлено, то процедура взыскания долга будет продолжена в соответствии с законодательством.

Как закрыть кредит, если дело у приставов

Важно помнить, что долг все еще существует и он должен быть устранен.

Действия для закрытия кредита:

- Получите исполнительный лист от приставов: исполнительный лист — это документ, который подтверждает наличие долга перед государством. Получите его у приставов или в банке, чтобы быть в курсе всех сумм и процедур.

- Определитесь с суммой долга: установите точную сумму долга по исполнительному листу. Это позволит вам определиться, сколько денег нужно отдать для полного погашения кредита.

- Разработайте план погашения: основываясь на своих финансовых возможностях, составьте план погашения кредита. Рассчитайте, сколько денег вы можете платить в месяц и насколько долго это будет продолжаться.

- Свяжитесь с кредитором: обратитесь к кредитору или коллекторскому агентству, чтобы обсудить свою ситуацию. Помните, что банк готов сотрудничать с вами, если вы показываете инициативу по выплате долга.

- Проведите переговоры: обсудите возможность продления сроков погашения или урегулирования долга частичными выплатами. Важно добиться взаимоприемлемых условий для обеих сторон.

- Поставьте выплаты на автоплатеж: чтобы избежать просрочек и дополнительных проблем, установите автоматические выплаты из вашего счета на счет кредитора. Это поможет вам избежать штрафных санкций и сохранить хорошую кредитную историю.

- Своевременно выполняйте выплаты: строго придерживайтесь заключенного с кредитором договора и выплачивайте долги вовремя. Это поможет вам избежать новых проблем с приставами и сохранить добрые отношения с кредитором.

Попадание кредита на приставов — это неприятная ситуация, но решаемая. Следуя определенным действиям, погашение кредита станет проще и вы сможете избежать дополнительных проблем. Главное — быть ответственным заемщиком и соблюдать условия выплаты долга.

Почему выгодно продавать исполнительные листы взыскателям?

Продажа исполнительных листов взыскателям может представлять значительные преимущества для банка или другой финансовой организации. Ниже перечислены основные причины, почему такая сделка может быть выгодной:

- Обеспечение оперативности получения долга. Продажа исполнительных листов позволяет банку получить средства по долгу незамедлительно, в то время как процедуры взыскания могут занять продолжительное время. Взыскание долга через судебные процедуры может потребовать больших ресурсов и затрат на юридические услуги, а также существенно затянуться. При продаже исполнительного листа взыскателю банк получает свои деньги сразу, что позволяет сэкономить время и средства.

- Распределение риска. Продажа исполнительных листов позволяет банку сократить свои риски по невозврату долгов. Передача исполнительного листа взыскателю освобождает банк от ответственности за взыскание долга и передает эту задачу новому владельцу лиcта. Тем самым, банк снижает свою зависимость от дебитора и связанные с этим риски.

- Оптимизация управления долгами. Продажа исполнительных листов может помочь банку улучшить свои финансовые показатели. Получение денежных средств от продажи исполнительного листа позволяет банку освободить капитал, который ранее был заморожен в невозвратных долгах. Банк может использовать эти средства более эффективно для финансирования других операций или инвестиций. Таким образом, продажа исполнительного листа позволяет банку оптимизировать свои активы и управление долгами.

Коммерческая продажа исполнительных листов может быть выгодной стратегией для банка или другой финансовой организации, позволяющей обеспечить оперативное взыскание задолженности, распределить риски и оптимизировать управление долгами. Однако, перед тем как продавать исполнительный лист, банк должен тщательно оценить свои интересы и рассмотреть все возможные последствия сделки.