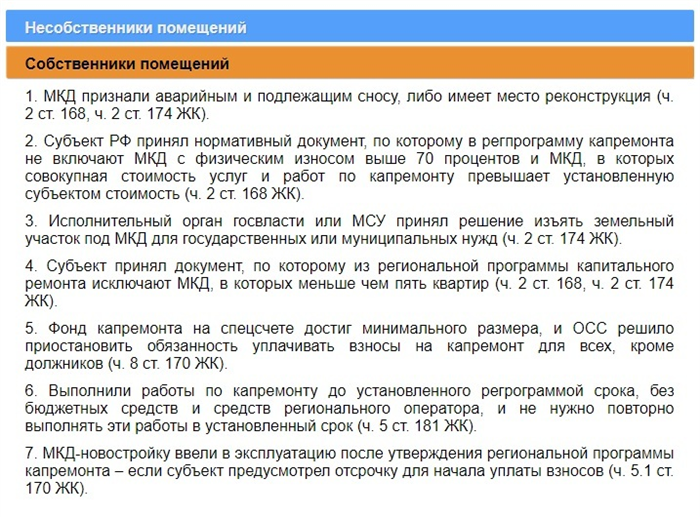

Бухгалтерский учет начисления и платы за капитальный ремонт является важным аспектом работы управляющих компаний, которые занимаются обслуживанием многоквартирных домов. В данной статье рассмотрим основные аспекты этого процесса и проанализируем различные методы учета начислений и оплаты за капитальный ремонт.

Взносы в фонд капитального ремонта в учете собственников

Какие виды взносов в ФКР существуют?

Взносы в фонд капитального ремонта могут быть различными по своему назначению и порядку уплаты:

- Обязательные взносы — это ежемесячные платежи, которые взимаются с собственников жилых помещений в соответствии с установленным размером;

- Регулярные взносы — это взносы, которые платятся регулярно каждый месяц или квартал;

- Дополнительные взносы — это взносы, которые могут быть введены при необходимости проведения капитального ремонта или для дополнительного финансирования;

- Единоразовые взносы — это взносы, которые могут быть взимаемыми в единичном порядке при приобретении или продаже жилого помещения.

Как учитывать взносы в ФКР?

Учет взносов в фонд капитального ремонта должен быть проведен в соответствии с установленными правилами.

- Формирование записей в бухгалтерии:

- Для обязательных и регулярных взносов — они должны быть отражены в учетной системе каждый раз при уплате, указывая сумму и дату;

- Для дополнительных и единоразовых взносов — они должны быть учтены при поступлении денежных средств в фонд и отражены в соответствующих записях.

- Отчетность:

- Финансовая отчетность собственников должна содержать информацию о всех поступлениях и расходах, связанных с фондом капитального ремонта;

- Отчеты должны быть подготовлены в установленные сроки и предоставлены всем заинтересованным сторонам.

| Вид взноса | Учетные записи |

|---|---|

| Обязательные и регулярные взносы | Дебет счета «Фонд капитального ремонта», кредит счета «Доходы ФКР» |

| Дополнительные и единоразовые взносы | Дебет счета «Фонд капитального ремонта», кредит счета «Доходы ФКР» |

Важно помнить, что учет взносов в фонд капитального ремонта является важной составляющей процесса и должен быть осуществлен в соответствии с установленными требованиями и правилами.

Таким образом, правильный учет взносов в фонд капитального ремонта позволяет обеспечить финансовую устойчивость и эффективность проведения капитального ремонта жилых помещений для благополучия собственников.

Ремонт за счет средств фонда (резерва)

Для решения вопросов капитального ремонта в управляющей компании могут использоваться средства фонда или резерва. Это позволяет обеспечить финансирование необходимых работ без участия жильцов и нанесения ущерба резервным фондам.

Механизм финансирования

Ремонт за счет средств фонда или резерва предусматривает следующий механизм:

- Определение объема и стоимости работ, требующихся для капитального ремонта объектов;

- Расчет суммы необходимого финансирования;

- Перераспределение средств из фонда или резерва на цели капитального ремонта.

Таким образом, управляющая компания может самостоятельно решать вопросы ремонта, не привлекая дополнительные средства жильцов и не нарушая баланс резервного фонда.

Преимущества и ограничения использования средств фонда или резерва

Использование средств фонда или резерва для капитального ремонта имеет следующие преимущества:

- Позволяет финансировать необходимые работы без дополнительных взносов жильцов;

- Позволяет сохранить баланс резервного фонда и использовать его для других целей;

- Обеспечивает оперативное решение вопросов капитального ремонта, без необходимости сбора и согласования дополнительных средств.

Однако, использование средств фонда или резерва также имеет ограничения:

- Средства фонда или резерва должны быть предназначены именно для капитального ремонта и могут быть использованы только в этом целях;

- Объем и стоимость работ должны быть обоснованы и подтверждены необходимыми документами;

- Распределение средств фонда или резерва должно быть проведено согласно установленной процедуре и с учетом интересов всех собственников помещений.

Использование средств фонда или резерва для капитального ремонта в управляющей компании является эффективным механизмом финансирования. Однако, следует соблюдать все требования и ограничения, чтобы обеспечить прозрачность и справедливость распределения средств.

В рамках бухгалтерского учета начисления и платы за капитальный ремонт в управляющей компании требуется проведение специализированных операций и формирование соответствующих проводок. Защитить себя от ошибок в учете и обеспечить правильное отражение операций позволяют соблюдение законодательства, учетных политик и правил бухгалтерской отчетности.

Проведение необходимых проводок позволяет отражать начисление взносов на капитальный ремонт в учете управляющей компании и своевременно формировать отчетность, отображающую финансовое состояние и движение средств по данному направлению. Такой подход позволяет управляющей компании эффективно планировать и использовать средства, а также обеспечивает прозрачность в финансовых операциях перед жильцами и контрольные органы.

Использование корректной системы бухгалтерского учета начисления и платы за капитальный ремонт позволяет управляющей компании быть в соответствии с требованиями законодательства и обеспечивает эффективное и прозрачное расходование средств на поддержку и развитие общего имущества многоквартирного дома.