Работодатели удерживают НДФЛ из заработка сотрудников и перечисляют его в бюджет. В некоторых случаях при расчете этого налога бухгалтерские фирмы допускают ошибки, которые приводят к излишним вычетам, в результате чего работник получает меньший доход.

О том, как отчитаться по НДФЛ перед работником, заполнить отчетность и справку 6-НДФЛ, мы расскажем пошагово.

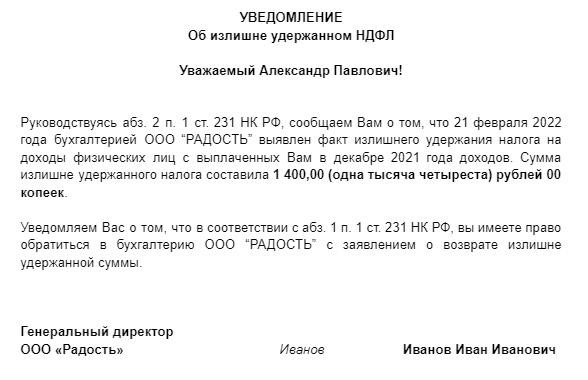

Шаг 1. Уведомить сотрудника об излишнем удержании НДФЛ

Уведомите сотрудника о факте излишнего удержания НДФЛ с дохода в течение 10 дней со дня обнаружения этого факта (подпункт 2 пункта 1 статьи 231 Налогового кодекса РФ).

Уведомление должно быть вручено непосредственно работнику или направлено по почте. Законодатель не определил обязательный вид данного уведомления, поэтому вид уведомления является произвольным.

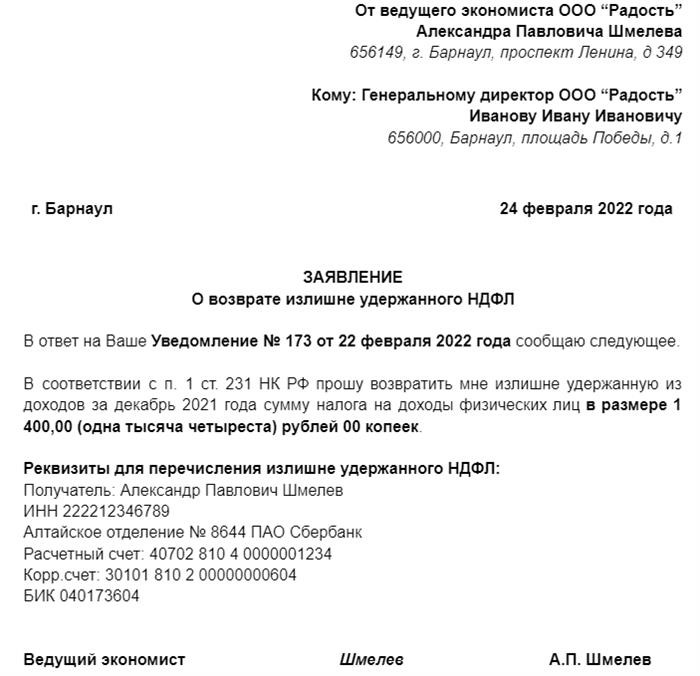

Шаг 2: Получение от работника декларации на возврат НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ предусмотрено, что возврат излишне удержанного НДФЛ производится налоговиками по письменному заявлению работника. При отсутствии такого заявления возврат НДФЛ не производится.

Работник может подать заявление в течение трех лет со дня уплаты НДФЛ (пункт 7 статьи 78 Налогового кодекса РФ, письмо Минфина России от 1 марта 2017 г. № 03-04-05/) 11548). Сделать это можно как в период трудовых или гражданско-правовых отношений, так и после прекращения или расторжения договора ГПХ (письмо Минфина России от 24 декабря 2012 г. № 03-04-05/6-1430).

Важно! Работник может вернуть излишне уплаченный налог, даже если его работодатель уже отсутствует. Для этого достаточно обратиться в ФНС и подать 3-НДФЛ по итогам года (ст. 231, п. 1 ст. 10 ФНС РФ).

Возврат средств в счет будущих платежей

Переплата может быть возвращена за счет будущих платежей НДФЛ в бюджет. Это может быть НДФЛ как самого работника, так и любого другого налогоплательщика — физического лица (ст. 231, п. 1, п. 3 ГК РФ).

В этом случае ставка налога также не имеет значения. Излишне удержанный налог по ставке 13% может быть возвращен за счет других налоговых ставок и удержанного налога на доходы физических лиц.

Уведомлять ФНС о возврате излишне удержанного налога работнику не нужно (письмо Минфина России от 18 октября 2013 г. № 03-04-06/43608). Однако все документы по возврату должны быть сохранены.

Важно! Излишне удержанный налог с дивидендов не может быть зачтен в счет текущих или будущих платежей по налогу на прибыль, так как налог с дивидендов предъявляется отдельно с каждой суммы. Поэтому излишне удержанный налог должен быть возвращен на банковский счет учредителя.

обратно в стоимость средств, возвращенных бюджетом.

Этот вариант можно использовать только в том случае, если будущих платежей по подоходному налогу недостаточно для возврата средств сотруднику в течение трех месяцев.

Если выбран этот вариант, направьте в ФНС заявление о возврате излишне перечисленной суммы в течение 10 рабочих дней с момента получения возврата от сотрудника (пп. 6 п. 1 ст. 231 НК РФ).

Возврат из налоговой инспекции осуществляется в соответствии со статьей 78 Налогового кодекса РФ. На проверку направляются следующие документы.

Налоговая служба обязана вернуть излишне уплаченную сумму налога на доходы физических лиц в течение одного месяца со дня получения всех документов (ст. 78, п. 6 ФЗ РФ).

Работодатели могут выплачивать деньги сотрудникам за свой счет и не ждать возврата из ЕФКА (ст. 1, п. 1, ст. 1 НК РФ).

Важно: подоходный налог физическим лицам нельзя вернуть наличными. Деньги должны быть перечислены на банковский счет сотрудника (пп. 1 п. 1 ст. 1 Налогового кодекса РФ). Это правило действует независимо от того, выплачивается ли зарплата наличными или на карту.

ШАГ 4: Составить бухгалтерские проводки

При перечислении излишне удержанного подоходного налога оформите следующие записи.

| Списание | Кредит | Описание. |

|---|---|---|

| 70 | 68. подоходный налог с физических лиц. | Удержание подоходного налога с физических лиц. |

| 70 | 51 | Перечисление удержанного подоходного налога работникам |

Если вы вернули излишки платежей из налоговой инспекции, не включайте полученную сумму в доход от ФНС при расчете налога на прибыль.

Помните, что ошибки в бухгалтерских файлах, в том числе неверные расчеты налога на доходы физических лиц, должны быть исправлены в соответствии с правилами ПБУ 22/2010.

Ямочный отчет за 2026 год: памятка от налоговых органов

Вариант 1 — Исправьте неверный квартал

Заполните 6-ндфл следующим образом:

Вариант 2 — После отправки отчета обнаружена ошибка

Отправьте уточненки 6-НДФЛ за все периоды, за которые вы отправили отчет до обнаружения ошибки. Так, если ошибка обнаружена в феврале 2022 года, то три уточненки 6-НДФЛ нужно подать за первый квартал, полугодие и девять месяцев 2021 года (письмо ФНС России от 21 июля 2017 года БС- 4- 11/14329@).

Отправьте описание следующим образом.

Как видите, процесс заполнения адаптации аналогичен процессу заполнения первичной 6-НДФЛ.

При расчете периода, за который работнику возвращается подоходный налог с физического лица, необходимо учитывать следующие характеристики