Регистрация документа «Реализация товаров и услуг» в ‘1С:ERP’ невозможна для документа по безвозмездной передаче имущества (материалов, товаров), так как данный документ не поддерживает сценарий нулевой передачи имущества. Стоимость.

Учетная стоимость безвозмездно переданного имущества включается в состав прочих расходов (счет 91. 02) в том периоде, в котором произошло выбытие. Ни цена приобретения безвозмездно переданного материала (товара), ни НДС, возникший при передаче, не уменьшают налогооблагаемую прибыль.

Что делать? Если произошла безвозмездная передача имущества, мы рекомендуем написать в ‘1С:ERP’. Наши рекомендации следующие.

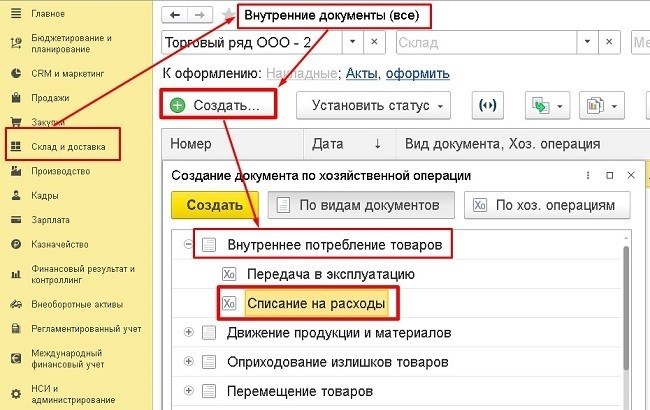

Сначала выведите переданное имущество на прочие расходы с помощью финансового акта «Выбытие / Активы», а затем с помощью «Внутреннего расхода товаров». Документ находится в разделе Склад и Доставка — Внутреннее перемещение товаров — Внутренние документы (все):

Расходы на пожертвования (материалы, товары) должны быть заявлены для учета «прочих расходов» по статье 91.02, которые не учитываются для целей налогообложения.

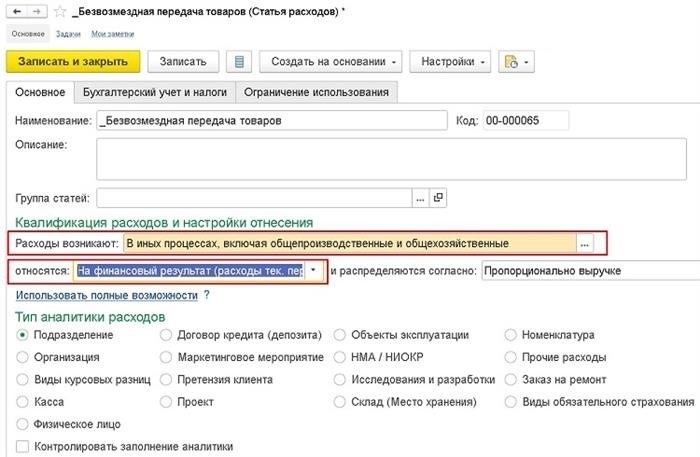

При создании новой статьи расходов на вкладке «Основные» уточните, что расходы должны быть отнесены на «Финансовые результаты (текущего периода)» в разделе «Прочие процедуры, включая общепроизводственные и общехозяйственные расходы».

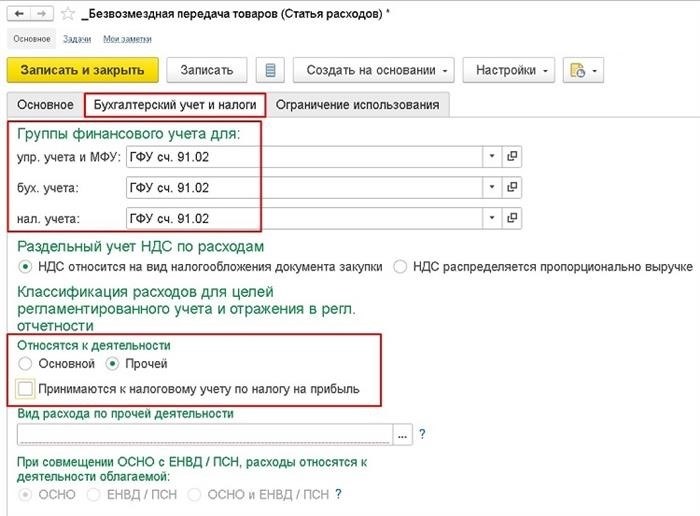

На вкладке «Бухгалтерский учет и налоги» в группе «Финансовый учет» укажите ГФУ, для которого предназначен счет расходов 91.02.

Также на этой вкладке укажите, что расходы относятся к прочей деятельности и не принимаются для целей налога на прибыль.

При визуализации регламентированных счетов регистр строится в соответствии с Положением о затратах и групповом финансовом учете ОВОС. (дт 91. 02 к 10/41/43). Устойчивая разница образуется, если в учетной политике учреждения предусмотрен бухгалтерский контроль в соответствии с ПБУ 18 «Бухгалтерский контроль за расходами по налогу на прибыль» по акту баланса, путем отражения постоянных и временных разногласий.

Второе: если происходит безвозмездная передача актива (материала, товара), то учреждение не должно платить НДС получателю ценностей, а платит его тому, кто их подрывает.

Все расходы, понесенные при безвозмездной передаче имущества, включая НДС, которые обременяют капитал, не должны учитываться при налогообложении прибыли. Это следует из письма Минфина от 17 декабря 2021 года за номером 03-03-06/1/103267.

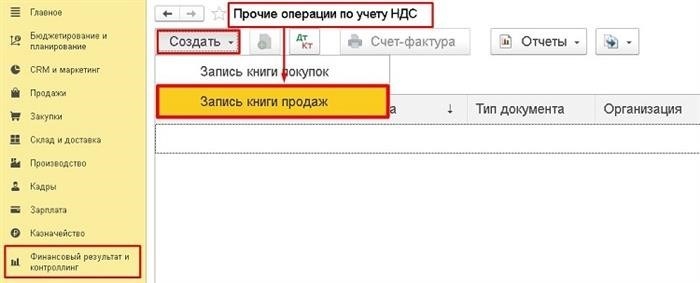

В прикладном решении «1С» учет НДС ведется в разделе Финансовые результаты и администрирование — НДС — Прочие счета НДС — Учет продаж:

Выберите функцию Прочие начисленные НДС. [На закладке «Стоимость» определите имущество, подлежащее безвозмездной передаче, укажите «Прочие расходы» на счете НДС 91.02 и выберите выходную статью, по которой будет производиться выбытие.

Налоговая база определяется по рыночной стоимости передаваемого имущества на дату совершения операции (ст. 105.3 НК РФ, ст. 2.2 НК РФ). Что касается ставки НДС, то при безвозмездной передаче применяются коэффициенты, предусмотренные для данного вида товаров (работ, услуг).

Сумма НДС включается в расходы для целей бухгалтерского учета только после оформления документа «Учет реализации».

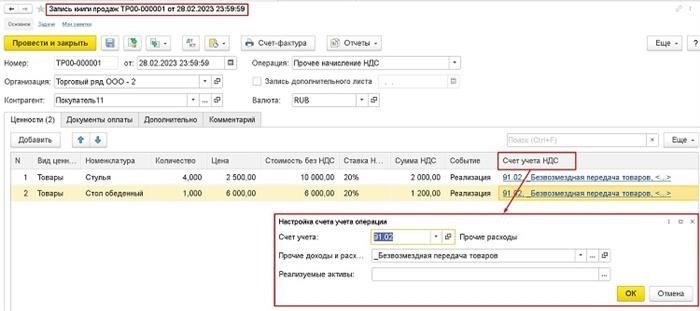

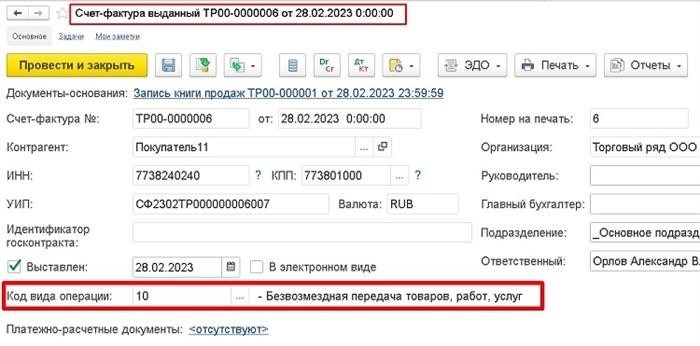

Стоимость безвозмездной передачи имущества и сумма НДС, исчисленная к уплате в бюджет, отражаются в счете-фактуре. Этот документ должен быть зарегистрирован в книге продаж при передаче ценностей. Для этого из документа «Регистрация книги продаж» с помощью гиперссылки «Выставление счетов-фактур» необходимо создать документ «Выставление счетов-фактур».

В регистрации документа «Счета-фактуры выданные» укажите код вида АКТ — 10 «Безвозмездная передача товара (проекта, услуги)» :

Если у вас остались вопросы, профессиональные и опытные сотрудники компании «Ситек» готовы ответить и предложить помощь. Свяжитесь с нами удобным для вас способом!

Автор статьи: Екатерина Жижина — эксперт Министерства проектов. Статья опубликована 17. 08. 2026.

Подпишитесь на нашу рассылку и получайте больше статей от экспертов «1С»!

Согласовываем бесплатное поступление материалов.

Для регулирования безвозмездного поступления материалов по межхозяйственным расчетам в бюджетные учреждения используются следующие нормативные документы: КИС «Инвентаризация», СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», Директива № 157н и Директива № 162н. Межведомственные расчетные операции учитываются по балансовой (реальной) стоимости на счетах 105 00 «Инвентарь» и 401 10 «Доходы от безвозмездных неденежных поступлений органов государственного управления». В соответствии с Директивой 21, п. 157н, Директивой № 2, п. 162n, при формировании цифр 1-17 номера счета финансовое учреждение вводит код бюджетной классификации (код компонента) на текущий (индикативный) финансовый год и 24-26-значный код КОСГУ. В разрядах 5-17 детализированного счета бухгалтерского учета по счету 105 00 проставляются нули, если иное не определено целевым назначением имущества и (или) средствами, за счет которых осуществляется финансовое обеспечение приобретенного имущества. Приказом Минфина России от 19 ноября 2021 г. № 187н внесены изменения в Порядок № 85н. 85н устанавливает, что новый порядок свободного отражения неденежных поступлений и перечислений нефинансовых и финансовых активов (за исключением денежных средств и их эквивалентов) и обязательств будет применяться с 1 января 2022 года. Статья 190 КОСГУ выделена в отдельные статьи 191-199 в зависимости от типа контрагента, получающего нефинансовые активы. Поскольку операции по получению материальных запасов носят краткосрочный характер, статьи 191-194 КОСГУ используются для безвозмездного получения материалов. Напомним, что доходы, полученные в виде имущества от государственных органов или органов местного самоуправления в порядке, установленном административными органами, не учитываются при определении налоговой базы по налогу на прибыль.

Отражение операций

Если деловая операция изображается при получении материальных акций, то для получения материальных акций используется приходный ордер. Отражение междисциплинарной договоренности проявляется в двух экземплярах документа «извещение» — передаточном и приходном. При получении «извещения» квитанция подтверждает факт приема и транспортировки материальных ценностей, дополняя их реквизиты, и доставляется во вторую (передаточную) часть. Согласно приказу Минфина России 61Н, который вступил в силу с 01. 01. 2026 года, все бюджетные учреждения должны перейти на основной документ в электронном виде. В перечень типовых электронных документов входят акты приема-передачи нефинансовых активов (форма 0510448).

Как отразить междисциплинарные перемещения в ‘1С’:БГУ’, версия 2. 0

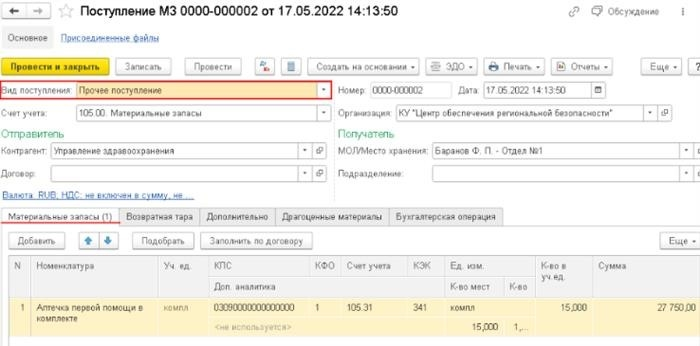

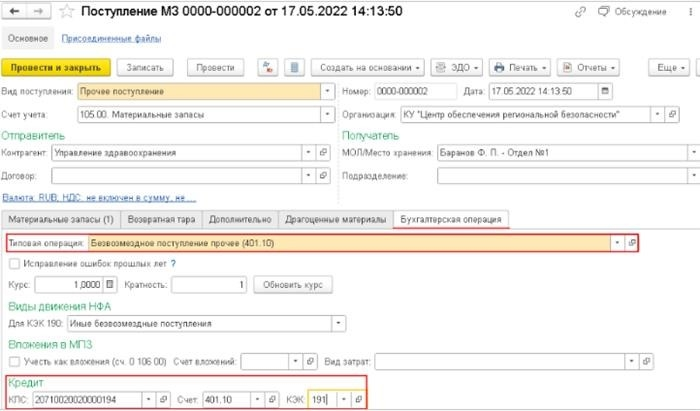

Прежде чем приступить к визуализации хозяйственных операций с междисциплинарным поступлением запасов в программе, рекомендуется проверить правильность заполнения карточек (Справочник — Организационная структура — Организация) и карточек плательщиков (Справочник — Регламент — Регламент). Необходимо проверить наличие следующей информации: карточка организации, бюджет, код капитала, ОКПО, имеющиеся карточки вкладчиков: бюджет, глава BC, и Документ «Поступление» используется для отражения поступления материалов, полученных безвозмездно путем межпоселенческой передачи, в одноименном календаре документов в разделе «Запасы — Поступление». Для заполнения документа необходимо указать дату, счет учета, контрагент, договор и мол/место хранения. Тип действия в этом случае следующий Прочие поступления. Бухгалтерский счет 105.00.

Для заполнения документа необходимо указать дату, счет учета, контрагент, договор и мол/место хранения. Тип действия в этом случае следующий Прочие поступления. Бухгалтерский счет 105.00. На закладке «Инвентаризация», в выделенной части, перечислены поступившие материальные ценности и текущие оценки: номенклатура, ФСС, САК, счет, количество, сумма и итог. Вкладки «Тарифа», «Отступное», «Касса» и «Ценные материалы» заполняются в соответствии с видом деятельности.

На закладке «Инвентаризация», в выделенной части, перечислены поступившие материальные ценности и текущие оценки: номенклатура, ФСС, САК, счет, количество, сумма и итог. Вкладки «Тарифа», «Отступное», «Касса» и «Ценные материалы» заполняются в соответствии с видом деятельности.

На вкладке «Добавить» определяются реквизиты первичного документа. Реквизиты ‘Отправитель’ и ‘Получатель’ дополняются, если поставщик и получатель отличаются от покупателя по стоимости доставки. На закладке «Акт бухгалтерского учета» справочника выбирается тип нормативного акта, которым должен быть сформирован регистр бухгалтерского учета. В нашем случае формальным актом будет «Раздельный дебет доходов (401. 10)». В группе сведений заполнены кредиторы: КСФ, кредитовый счет, Кек. Код расхода Кек-экономический установлен в данном примере на цену 191. После проведения документа можно с помощью кнопки «Просмотр» на закладке «Функции учета» проверить запись на создание и печать «Командировочного удостоверения»», согласно форме 0504207.

detector