Внезапные изменения в жизни могут сопровождаться некоторыми неудобствами. Когда вы увольняетесь, но у вас запланирован прием у врача по программе ДМС на следующий день, возникает вопрос о том, что делать. Эта статья поможет вам разобраться в этой ситуации и предложит практические решения.

Сколько можно сэкономить с ДМС

Добровольное медицинское страхование (ДМС) предоставляет ряд преимуществ, включая возможность сэкономить на медицинских услугах. Сравнивая расходы на ДМС со стоимостью отдельных процедур и лечения, можно увидеть, что долгосрочно такая страховка обходится заметно дешевле.

Основные преимущества ДМС:

- Бесплатное обращение к врачам-специалистам

- Бесплатные лабораторные и инструментальные исследования

- Возможность прохождения операций без ожидания в очереди

- Доступ к качественным медицинским учреждениям

Стоимость ДМС зависит от комплекса предоставляемых услуг, включая консультации врачей, обследования, лечение и операции. Однако, при выборе страхового плана и компании страхования можно рассчитать свои затраты и потенциальные сэкономленные средства.

Пример расчета сэкономленных средств

В таблице ниже представлено сравнение стоимости отдельных медицинских услуг и стоимости ДМС:

| Услуга | Стоимость без ДМС | Стоимость с ДМС |

|---|---|---|

| Консультация врача-терапевта | 2000 рублей | бесплатно |

| УЗИ органов брюшной полости | 5000 рублей | бесплатно |

| Операция на щитовидной железе | 15000 рублей | бесплатно |

В данном примере можно видеть, что, если пациенту пришлось бы оплатить эти услуги самостоятельно, он бы потратил 22000 рублей. Однако, с ДМС, он сэкономил бы эту сумму. Такие сэкономленные средства могут быть значительными для многих, особенно при необходимости прохождения сложных операций или долгосрочного лечения.

Таким образом, ДМС позволяет не только получить доступ к качественной медицине, но и сэкономить значительные средства на медицинских услугах. Выбор страхового плана и компании страхования должен быть осуществлен с учетом индивидуальных потребностей и бюджета, чтобы достичь максимальной экономии и обеспечить защиту здоровья.

От чего зависит стоимость полиса

Расчет стоимости полиса ДМС зависит от нескольких факторов. Ниже приведены основные компоненты, которые влияют на итоговую стоимость:

- Возраст застрахованного лица: Чем старше застрахованное лицо, тем выше вероятность возникновения заболеваний и травм, а, следовательно, страховая премия будет выше.

- Предыдущие заболевания: Если у застрахованного лица есть хронические заболевания или он имел серьезные болезни в прошлом, это может повлиять на стоимость полиса, так как риск возникновения проблем со здоровьем выше.

- Уровень покрытия: Стоимость полиса зависит от того, какие услуги медицинской помощи включены в покрытие. Чем шире покрытие, тем выше страховая премия.

- Дополнительные услуги: Если полис ДМС включает дополнительные услуги, такие как стоматология, офтальмология или психотерапия, стоимость полиса может быть выше.

- Территория покрытия: Если полис позволяет получать медицинскую помощь только в определенной стране или регионе, это может повлиять на его стоимость.

- Срок действия: Чем дольше срок действия полиса, тем выше его стоимость.

Имея в виду эти факторы, каждая страховая компания определяет страховую премию для каждого клиента индивидуально. Поэтому стоимость полиса ДМС может существенно отличаться в разных компаниях.

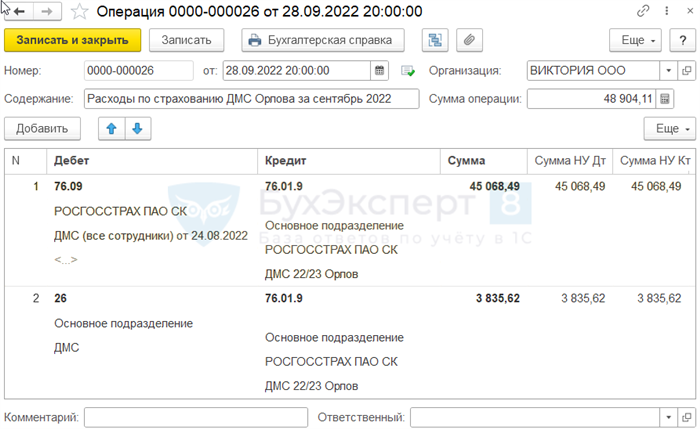

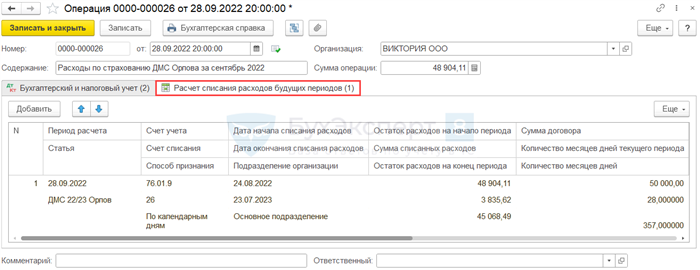

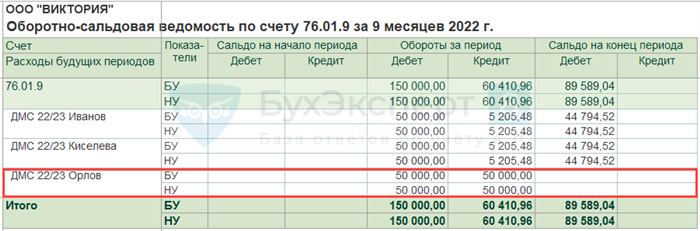

Признание расходов на ДМС в бухгалтерском и налоговом учете

Бухгалтерское учет расходов на ДМС

Расходы на ДМС могут быть признаны как текущие расходы в бухгалтерском учете. Они могут быть классифицированы как операционные расходы, связанные с обслуживанием персонала и поддержанием его здоровья. Такие расходы обычно относятся к статье «Прочие расходы» или «Расходы по обслуживанию персонала» в учетной политике организации.

При бухгалтерском учете расходов на ДМС необходимо учитывать следующие моменты:

- Обязательно сохраняйте все документы, связанные с расходами на ДМС, такие как счета, квитанции и договоры.

- Проверьте свою учетную политику и убедитесь, что она содержит правила и процедуры для признания расходов на ДМС.

- Запишите расходы на ДМС в учетной системе организации в соответствии с учетной политикой.

- Проверьте, что расходы на ДМС корректно отражены в финансовой отчетности, включая отчет о прибыли и убытках и балансовый отчет.

Налоговое признание расходов на ДМС

В налоговом учете расходы на ДМС также могут быть признаны, но существуют дополнительные требования и ограничения.

Возможные способы признания расходов на ДМС в налоговом учете включают следующие:

- Признание расходов на ДМС в качестве расходов на содержание персонала. Для этого необходимо убедиться, что такие расходы не превышают установленных налоговыми законами ограничений.

- Признание расходов на ДМС в качестве социальных расходов. Этот подход может быть применим для некоторых категорий организаций, таких как некоммерческие организации или предприятия, осуществляющие социальную деятельность.

- Если организация является работодателем, то расходы на ДМС для сотрудников могут быть признаны как расходы на оплату труда.

Правильное признание и учет расходов на ДМС в бухгалтерском и налоговом учете является важным аспектом финансового управления организации. Важно учесть все требования и ограничения налогового законодательства и знать свою учетную политику для корректного отражения таких расходов в финансовой отчетности и налоговых декларациях. Также рекомендуется получить консультацию у специалистов по бухгалтерскому и налоговому учету для обеспечения правильной обработки и признания расходов на ДМС в вашей организации.

Отказали в лечении по причине давно возникшего заболевания

Если вам отказали в лечении по причине того, что ваше заболевание возникло давно, вам следует знать, что у вас есть определенные права и возможности для урегулирования данной ситуации.

Понимание отказа

В случае, когда медицинское учреждение отказывает в предоставлении лечения, так как ваше заболевание возникло давно, необходимо разобраться в причинах такого решения. Представители медицинского учреждения могут ссылаться на различные обстоятельства, включая отсутствие необходимого оборудования, недостаток мест или отсутствие соответствующей квалификации специалистов.

Права и возможности

Как пациенту, вам следует знать, что у вас есть определенные права и возможности:

- Получение консультации. Вы можете обратиться к другому врачу или медицинскому учреждению для получения второго мнения. Консультация специалиста может помочь вам разобраться в вашем случае и найти альтернативные варианты лечения.

- Обжалование решения. Вы имеете право обжаловать решение медицинского учреждения, отказавшего вам в лечении. Для этого вы можете обратиться в медицинскую комиссию, врачебное объединение или другую организацию, ответственную за контроль и надзор в сфере здравоохранения.

- Получение юридической помощи. В случае, если вы считаете, что ваше право на медицинскую помощь было нарушено, вы можете обратиться к юристу, специализирующемуся в области здравоохранения. Он поможет вам разобраться в вашем случае и проконсультировать вас по вопросам защиты ваших прав и интересов.

Резюме

Отказ в лечении по причине давно возникшего заболевания не является окончательным решением. Вам следует ознакомиться с вашими правами и возможностями, включая получение консультации у других специалистов, обжалование решения и получение юридической помощи. Защита ваших прав и интересов – это важная задача, с которой вы не должны стоять одни.

Исследование выполнено, а лечение отклонено: что делать?

1. Понять причины отказа

Первым шагом в разрешении ситуации является понимание причин, по которым вам отказали в лечении после выполнения исследования. Это может быть связано с различными факторами, включая:

- Недостаточность доказательной базы для предоставления требуемого лечения;

- Отсутствие финансирования или ограничение по страховому покрытию;

- Несоответствие вашего состояния здоровья критериям для конкретного лечения;

- Ошибки в медицинской документации или неправильные интерпретации результатов исследования.

2. Обратиться к врачу

После понимания причин отказа, вам следует назначить встречу с врачом, чтобы обсудить ситуацию. Рекомендуется подготовиться к этой встрече, собрав все соответствующие документы, включая результаты исследования и предыдущую медицинскую историю.

3. Запросить письменное объяснение

Если врач не предоставил ясных объяснений отказа в лечении, вы можете отправить письменный запрос на получение подробной информации. В этом запросе укажите дату исследования, его результаты и полученные рекомендации, а также просьбу объяснить причины отказа.

4. Запросить второе мнение

В случае сохранения недоверия к причинам отказа в лечении, вы можете запросить второе мнение у другого специалиста. Это поможет вам получить дополнительную информацию и независимую оценку вашего состояния и рекомендаций.

5. Обратиться в медицинский омбудсмен

Если вы считаете, что вам было отказано в лечении неправомерно или нарушены ваши права пациента, вы имеете право обратиться в медицинский омбудсмен. Это должно быть сделано в письменной форме, с приложением всех соответствующих документов, включая результаты исследования и предыдущую медицинскую историю.

Важно помнить, что каждая ситуация может иметь свои особенности и решение проблемы может потребовать дополнительных юридических консультаций или обращения в суд. Но с помощью вышеупомянутых шагов вы можете повысить свои шансы на получение требуемого лечения после проведения исследования.

На что обратить внимание при выборе полиса ДМС

При выборе полиса ДМС (добровольное медицинское страхование) следует учитывать несколько важных факторов, чтобы сделать правильный выбор и получить максимальную пользу от данного вида страхования.

1. Разберитесь в своих потребностях и ожиданиях

Первым шагом в выборе полиса ДМС является определение своих конкретных потребностей и ожиданий. Рассмотрите, какие услуги и процедуры вам могут понадобиться, и учтите свои предпочтения относительно медицинских учреждений и специалистов.

2. Оцените покрытие и ограничения полиса

При выборе полиса ДМС внимательно изучите информацию о его покрытии и ограничениях. Узнайте, какие медицинские услуги и процедуры входят в страховой пакет, какие лимиты установлены на определенные виды лечения и сколько страховая компания готова покрыть расходы. Также обратите внимание на сроки и условия страхования.

3. Исследуйте медицинские учреждения и специалистов

Перед выбором полиса ДМС рекомендуется ознакомиться с медицинскими учреждениями и специалистами, которые работают с данной страховой компанией. Проверьте их репутацию, доступность и качество предоставляемых услуг. Это поможет вам выбрать полис, который предоставляет доступ к лучшим медицинским услугам.

4. Узнайте о возможностях использования полиса

Перед покупкой полиса ДМС стоит узнать о возможностях его использования. Некоторые полисы предоставляют выбор между лечением в сети медицинских учреждений страховой компании и возможностью получения медицинской помощи от других специалистов и учреждений.

5. Сравните стоимость и условия

Наконец, перед выбором полиса ДМС сравните стоимость и условия различных предложений от разных страховых компаний. Обратите внимание на цену полиса, срок страхования, условия обслуживания и возможность внесения изменений в пакет услуг в течение года.

В целом, выбор полиса ДМС – это серьезное решение, которое требует анализа и обдумывания. Уделите время изучению предложений, консультируйтесь с профессионалами и принимайте решение основываясь на своих потребностях и возможностях.

Еще статьи о страховании

1. Страхование имущества

Страхование имущества предоставляет защиту от рисков, связанных с повреждением или потерей ценного имущества. Это может включать жилье, автомобиль, предметы искусства и другое имущество. При выборе страховой компании важно учитывать условия полиса, такие как покрытие, сроки и ограничения.

2. Страхование ответственности

Страхование ответственности помогает защититься от финансовых потерь, возникающих в результате причинения вреда другим людям или их имуществу. К таким видам страхования относится, например, страхование гражданской ответственности автовладельцев. В случае возникновения страхового случая, страховая компания возместит ущерб, нанесенный третьей стороне.

3. Страхование жизни

Страхование жизни является одним из способов обеспечения финансовой защиты для близких в случае смерти страхователя. Такое страхование может включать выплату страховой суммы в случае смерти, а также различные дополнительные возможности, такие как страхование от инвалидности или критических заболеваний.

4. Страхование здоровья

Страхование здоровья предоставляет возможность получения медицинских услуг при возникновении заболеваний или получении травм. При выборе такого страхования важно учитывать покрытие, лимиты, условия использования и провайдеров медицинских услуг.

5. Страхование путешественников

Страхование путешественников обеспечивает защиту при поездках за границу или внутри страны. Оно может включать медицинскую помощь, страхование от отмены поездки, страхование багажа и другие сопутствующие услуги. При выборе полиса важно учитывать страну пребывания, длительность поездки и особенности путешествия.

| Тип страхования | Особенности |

|---|---|

| Страхование имущества | Защита от потери или повреждения ценного имущества |

| Страхование ответственности | Защита от финансовых потерь, связанных с причинением вреда |

| Страхование жизни | Обеспечение финансовой защиты для близких в случае смерти страхователя |

| Страхование здоровья | Помощь при заболеваниях и травмах |

| Страхование путешественников | Защита при поездках за границу или внутри страны |

Каждый вид страхования имеет свои особенности и условия. При выборе страховой компании важно ознакомиться с условиями полиса и подобрать наиболее подходящий вариант для своих потребностей и финансовых возможностей.

Кого не застрахуют

На сегодняшний день многие люди пользуются медицинским страхованием для обеспечения своего здоровья и защиты от неожиданных расходов. Однако страхование имеет свои ограничения, и не все люди и условия могут быть покрыты этим видом защиты. Рассмотрим, кого страховые компании обычно не застраховывают:

1. Люди с предысторией серьезных заболеваний

Страховые компании могут не готовы страховать людей с хроническими или серьезными заболеваниями, такими как рак, сердечно-сосудистые заболевания и диабет. В таких случаях страховые компании часто предлагают высокие премии или полностью отказывают в страховании.

2. Люди старше определенного возраста

Страховые компании часто имеют возрастные ограничения и могут отказать в страховании людей старше определенного возраста, обычно 65 лет или старше. Возрастные ограничения могут варьироваться в зависимости от политики компании и вида страхования.

3. Люди, занимающие опасные виды деятельности

Страховые компании часто имеют ограничения по страхованию людей, занимающих опасные виды деятельности, такие как водители грузовиков или строители на высоте. В таких случаях страховые компании могут исключить определенные риски или требовать дополнительные платежи.

4. Врожденные или генетические заболевания

Страховые компании могут не покрывать расходы на врожденные или генетические заболевания, такие как синдром Дауна или гемофилия. Это ограничение может быть связано с высокими медицинскими расходами, связанными с такими заболеваниями.

5. Профессиональные спортсмены

Страхование профессиональных спортсменов может быть сложным, так как они подвержены большому риску получения травм. Из-за высокого уровня риска страховые компании могут отказываться страховать спортсменов или требовать высоких премий.

| Категория | Примеры |

|---|---|

| Серьезные заболевания | Рак, сердечно-сосудистые заболевания, диабет |

| Возраст | 65 лет и старше |

| Опасная деятельность | Водители грузовиков, строители на высоте |

| Врожденные и генетические заболевания | Синдром Дауна, гемофилия |

| Профессиональные спортсмены | Футболисты, боксеры, гимнасты |

Важно понимать, что это лишь примеры, и политика страховых компаний может варьироваться. Перед покупкой медицинской страховки рекомендуется внимательно изучить условия страхования и проконсультироваться с юристом или специалистом по страхованию для получения детальной информации.

Добровольное медицинское страхование сотрудников

Преимущества ДМС для сотрудников

- Быстрый доступ к качественным медицинским услугам без ожидания;

- Возможность выбора врачей и медицинских учреждений;

- Расширенный перечень медицинских услуг, включая профилактику, диагностику и лечение;

- Сокращение времени на выздоровление и возвращение к работе;

- Экономия на затратах на медицинские услуги;

- Получение дополнительных гарантийных и страховых выплат при болезни или несчастном случае.

Обязанности работодателя и сотрудника

В рамках ДМС важно понимать обязанности как работодателя, так и сотрудника для обеспечения бесперебойного и эффективного медицинского обслуживания.

Работодатель:

- Организует и оплачивает ДМС для своих сотрудников;

- Выбирает страховую компанию (либо страхового агента), предлагающую наилучшее соотношение цены и качества;

- Информирует сотрудников о возможностях и условиях ДМС;

- Сотрудничает с медицинскими учреждениями, обеспечивающими медицинское обслуживание;

- Контролирует соблюдение условий и предоставление необходимой медицинской помощи.

Сотрудник:

- Использует предоставленные возможности ДМС, обращаясь в медицинские учреждения, указанные в полисе;

- Соблюдает правила и рекомендации врачей по лечению и профилактике;

- Осознает, что ДМС не включает в себя услуги эстетической медицины, пластической хирургии и другие несрочные процедуры.

Действие ДМС при увольнении сотрудника

В случае увольнения сотрудника, его ДМС по истечении срока действия обычно прекращает свое действие. Однако, в некоторых случаях страховые компании могут предложить сотруднику продлить ДМС на индивидуальной основе.

| Ситуация | Действие ДМС |

|---|---|

| Увольнение сотрудника по инициативе работодателя | ДМС прекращает свое действие по истечении срока |

| Увольнение сотрудника по собственному желанию | ДМС прекращает свое действие по истечении срока |

| Найм сотрудника другим работодателем | Сотрудник может продлить ДМС на индивидуальной основе, в договоре с новым работодателем должна быть указана соответствующая статья о ДМС |

В любом случае, важно согласовывать дальнейшую судьбу ДМС с работодателем и страховой компанией, чтобы избежать проблем в будущем.

Единовременная выплата страховой премии

В таких случаях, страховая компания может произвести единовременную выплату страховой премии. Эта выплата может быть осуществлена в виде компенсации за потерю страхового покрытия или в виде денежной компенсации на счет пациента, чтобы он мог оплатить медицинские услуги самостоятельно.

При получении единовременной выплаты страховой премии вам необходимо обратиться в страховую компанию, чтобы узнать о возможных вариантах выплаты и необходимых условиях. Возможно, потребуется предоставить документы, подтверждающие ваше увольнение и назначенный прием по ДМС.