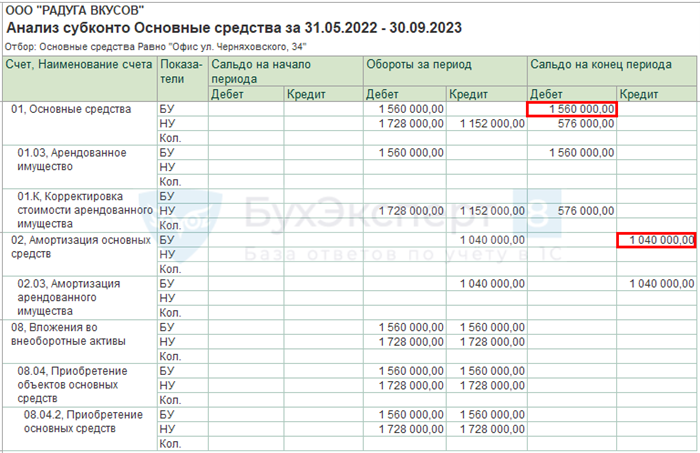

Для юридических лиц, особенно для ООО, аренда может быть значительной составляющей уставного капитала. В случае изменения условий аренды, необходимо внести соответствующие изменения в договор аренды, чтобы они отражались в уставе компании. Этот процесс включает определенные шаги и требует надлежащего оформления документов.

Отражение в учете арендных платежей

Арендные платежи, которые внесены в уставный капитал ООО, должны быть отражены в учете соответствующим образом. Ниже представлены основные аспекты отражения арендных платежей в бухгалтерии:

1. Определение правильного учетного периода

Первым шагом при отражении арендных платежей в учете является определение правильного учетного периода. В большинстве случаев арендная плата уплачивается за определенный период времени, поэтому необходимо убедиться, что она будет правильно распределена на соответствующие учетные периоды.

2. Отражение арендной платы в расходы

Арендная плата, уплаченная в рамках договора аренды, должна быть отражена в расходах предприятия в соответствии с учетными правилами. Обычно она отражается в учете как «арендная плата» или «арендные расходы». При этом необходимо учитывать, что арендные платежи относятся к текущим расходам и могут быть учтены в составе прочих расходов.

3. Регистрация арендных платежей в учетной системе

Для правильного отражения арендных платежей в учете необходимо зарегистрировать их в учетной системе предприятия. Это может быть выполнено путем создания соответствующих записей в журналах и регистрах бухгалтерии, где указываются даты платежей, суммы, а также соответствующие счета расходов.

4. Учет фактических и предоплаченных арендных платежей

Если арендные платежи были предоплачены или уплачены с задержкой, необходимо учесть эти факторы при отражении их в учете. В случае предоплаты арендной платы необходимо привести сумму к учетному периоду, на который она относится. Если же плата была уплачена с задержкой, необходимо учесть такую задолженность и включить ее в текущие расходы.

5. Учет индексации арендной платы

Если договор аренды предусматривает индексацию арендной платы, необходимо учесть ее в учете. Индексация может привести к изменению суммы арендной платы, поэтому необходимо обновить соответствующие записи в учетной системе. Обычно индексация производится на основе индексов потребительских цен или других договорных индексов.

Пример отражения арендной платы в учете:

- Дата: 01.02.2022

- Описание: Арендная плата за февраль 2022 года

- Сумма: 10 000 руб.

- Счет: 76 «Расчеты с разными дебиторами и кредиторами»

Отражение арендных платежей в учете является важным аспектом финансовой отчетности предприятия. Для этого необходимо определить правильный учетный период, отразить арендную плату в расходы, зарегистрировать ее в учетной системе, учесть фактические и предоплаченные платежи, а также учесть индексацию арендной платы при необходимости. Это позволит обеспечить правильное отражение арендных платежей и достоверность финансовой информации предприятия.

Изучите все шесть ФСБУ за один месяц

ФСБУ № 1 «Учетная политика»

Основа бухгалтерского учета в организации — это учетная политика. ФСБУ № 1 определяет порядок разработки, утверждения и изменения учетной политики, а также принципы ее составления.

ФСБУ № 2 «Бухгалтерская отчетность»

ФСБУ № 2 регулирует порядок формирования бухгалтерской отчетности и предоставления ее заинтересованным сторонам, таким как учредители, налоговые органы, кредиторы и другие.

ФСБУ № 3 «Бухгалтерская запись»

ФСБУ № 3 определяет правила ведения бухгалтерской записи, ее формы и содержание. Этот стандарт регулирует отражение финансовых операций в учете и формирование первичной бухгалтерской документации.

ФСБУ № 4 «Учетная отчетность»

ФСБУ № 4 устанавливает правила составления учетной отчетности организации, включая бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств и другие.

ФСБУ № 5 «Расчеты по налогам и сборам»

ФСБУ № 5 определяет порядок учета расчетов по налогам и сборам, включая налог на прибыль, налог на добавленную стоимость и другие. Стандарт указывает на необходимость правильного расчета и отражения налоговых обязательств в учете.

ФСБУ № 6 «Прочие доходы и расходы»

ФСБУ № 6 регулирует учет прочих доходов и расходов организации, которые не относятся к основной деятельности. Например, это могут быть доходы от продажи нематериальных активов или расходы на обслуживание кредитов.

Изучение всех шести ФСБУ за один месяц позволит понять основы бухгалтерского учета и применять их на практике. Это поможет учредителям и руководителям организации эффективно управлять финансовыми ресурсами и осуществлять учетную политику в соответствии с требованиями законодательства.

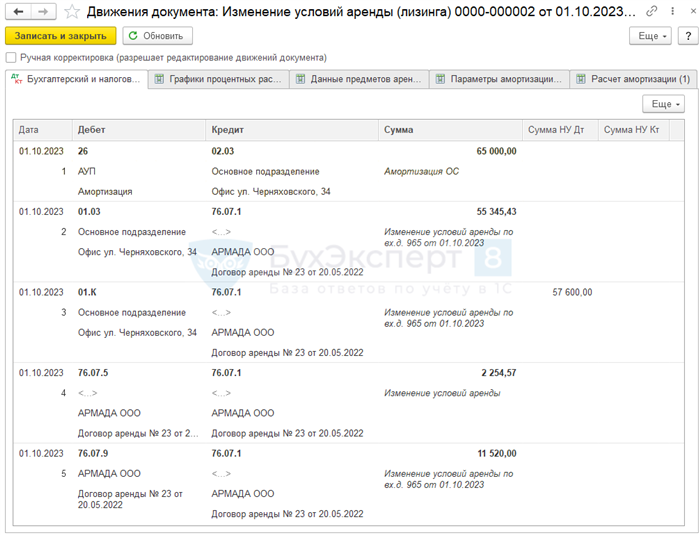

Изменение условий аренды

Изменение условий аренды в случае, когда аренда внесена в уставный капитал ООО, может осуществляться путем заключения дополнительного соглашения между арендодателем и арендатором. Данное соглашение предполагает внесение изменений в первоначальный договор аренды.

Какие условия аренды могут быть изменены?

В процессе изменения условий аренды могут быть внесены изменения в ряд важных моментов. Некоторые из них включают:

- Срок аренды;

- Размер ежемесячной арендной платы;

- Условия оплаты аренды;

- Порядок расторжения договора аренды;

- Лицо, осуществляющее расчеты с арендатором;

- Порядок обращения с имуществом в случае его повреждения возникшего непосредственно в результате выполнения работ;

- Прочие дополнительные условия и обязанности сторон.

Порядок изменения условий аренды

Для изменения условий аренды, внесенной в уставный капитал ООО, рекомендуется следовать определенному порядку действий. Данный порядок включает:

- Подготовку проекта дополнительного соглашения, в котором прописываются все необходимые изменения и дополнения к первоначальному договору аренды;

- Согласование и утверждение проекта дополнительного соглашения с обеими сторонами — арендодателем и арендатором;

- Подписание дополнительного соглашения об изменении условий аренды обеими сторонами;

- Регистрация изменений аренды в установленном порядке;

- Хранение подписанного дополнительного соглашения и всех связанных с ним документов.

Последствия изменения условий аренды

Изменение условий аренды может повлиять на права и обязанности сторон. Некоторые из последствий изменения условий аренды могут включать:

- Изменение срока аренды;

- Изменение арендной платы;

- Обязательства сторон по выполнению дополнительных условий;

- Права и обязанности сторон в случае расторжения договора и др.

Изменение условий аренды предполагает ответственность сторон за свои действия и их выполнение согласно законодательству Российской Федерации и условиям заключенного договора аренды.

В каких случаях пересматривается стоимость ППА и обязательства по аренде

Пересмотр стоимости приватизированного пакета акций (ППА) и обязательств по аренде может произойти в следующих случаях:

1. Изменение рыночной стоимости недвижимости

Если на рынке недвижимости происходят значительные изменения, например, в стоимости аналогичных объектов, арендатор может предлагать пересмотреть стоимость ППА и обязательств по аренде. Это может быть связано с ростом или падением спроса на арендуемую недвижимость.

2. Изменение индекса инфляции

Если уровень инфляции значительно вырос, это может привести к увеличению затрат на содержание и эксплуатацию арендуемого объекта. В таком случае арендатор может запросить пересмотр стоимости ППА и обязательств по аренде с учетом изменения индекса инфляции.

3. Улучшение или ухудшение условий аренды

Если условия аренды исходно были несправедливыми для одной из сторон, то впоследствии арендатор или собственник имеют право запросить пересмотр стоимости ППА и обязательств по аренде. Это может быть вызвано, например, замены ремонта или обновления оборудования.

4. Изменение зоны использования недвижимости

Если потребности арендатора изменились и он хочет использовать недвижимость по другому назначению, это может послужить основанием для пересмотра стоимости ППА и обязательств по аренде.

В любом случае, пересмотр стоимости ППА и обязательств по аренде должен осуществляться согласно законодательству и условиям, предусмотренным в договоре аренды. Стороны должны провести переговоры и достичь согласия в отношении изменений, а также оформить их в дополнительном соглашении к договору.

Определение остатка обязательства по аренде и ППА

Определение остатка обязательства по аренде

Остаток обязательства по аренде представляет собой сумму, которую арендатор должен выплатить арендодателю в соответствии с условиями договора аренды. Определение остатка обязательства по аренде включает в себя следующие шаги:

- Определение общей суммы арендных платежей, указанных в договоре аренды;

- Вычитание из общей суммы арендных платежей уже уплаченных арендатором сумм;

- Учет дополнительных условий и штрафов, предусмотренных договором;

- Определение окончательной суммы остатка обязательства по аренде.

Подготовка платежного поручения на погашение остатка обязательства по аренде (ППА)

Подготовка платежного поручения на погашение остатка обязательства по аренде включает следующие шаги:

- Определение актуальной суммы остатка обязательства по аренде;

- Составление платежного поручения, в котором указываются следующие данные:

- Реквизиты арендодателя и арендатора;

- Сумма платежа;

- Назначение платежа, указание на остаток обязательства по аренде;

- Приложение копии договора аренды и других необходимых документов;

- Подписание и направление платежного поручения арендодателю, с учетом сроков, предусмотренных договором аренды;

- Ведение учета погашенных остатков обязательства по аренде и своевременное информирование арендатора об изменении текущего состояния задолженности.

Правильная подготовка ППА и определение остатка обязательства по аренде существенно облегчают и ускоряют процесс взаимодействия между арендодателем и арендатором, обеспечивая прозрачность и своевременность исполнения обязательств.

Итоги

В данной статье мы рассмотрели основные изменения, которые необходимо внести в договор аренды, если аренда внесена в уставной капитал ООО. Мы обсудили вопросы, связанные с изменением сторон договора, а также изменением условий аренды.

Главное, что следует помнить, — это то, что изменения в договор аренды должны быть оформлены в письменном виде и подписаны всеми сторонами договора. Также необходимо учесть требования законодательства и устава ООО, а также проконсультироваться с юристом или специалистом в данной области.

Важно отметить, что каждый случай может иметь свои особенности, и потому необходимо аккуратно проработать и рассмотреть все нюансы и требования, связанные с изменением договора аренды. Это позволит избежать конфликтов и проблем в будущем.