Кредиты имеют две стороны медали — они могут быть как доходом, так и расходом. В зависимости от того, как кредит используется, он может сыграть положительную или отрицательную роль в финансовой жизни. В данной статье мы рассмотрим, как правильно оценивать кредитное предложение и решать, является ли кредит доходом или расходом для нас.

Что собой представляет дебет и кредит?

Дебет и кредит представляют основные понятия бухгалтерии, которые используются для отражения финансовых операций в учетных записях. Они помогают определить, как изменяются финансовые показатели организации, а также установить баланс между активами и пассивами.

Дебет

Дебет – это счет, на котором отображается увеличение или уменьшение активов организации. Он служит для записи дебетовой стороны бухгалтерских операций и имеет положительный баланс. Зачисление на дебетовый счет увеличивает его значение, а списание с дебетового счета уменьшает его.

Кредит

Кредит – это счет, на котором отображается увеличение или уменьшение пассивов организации. Он служит для записи кредитовой стороны бухгалтерских операций и имеет отрицательный баланс. Зачисление на кредитный счет уменьшает его значение, а списание с кредитного счета увеличивает его.

Принцип двойной записи

Принцип двойной записи связан с использованием дебета и кредита. По этому принципу каждая бухгалтерская операция должна быть отражена одновременно на двух противоположных счетах – дебете и кредите. Таким образом, сумма дебетов должна быть равна сумме кредитов.

Примеры использования дебета и кредита

- При получении денег от клиента организация зачисляет сумму на дебетовый счет «Денежные средства» (увеличение активов) и на кредитный счет «Доходы» (увеличение пассивов).

- При оплате поставщику организация списывает сумму со счета «Денежные средства» (уменьшение активов) и зачисляет на счет «Расходы» (увеличение пассивов).

| Счет | Дебет | Кредит |

|---|---|---|

| Денежные средства | + | — |

| Доходы | + | — |

| Расходы | — | + |

Использование дебета и кредита позволяет бухгалтерам учитывать все финансовые операции организации и поддерживать баланс между активами и пассивами. Для правильной работы с дебетом и кредитом необходимо знать основы бухгалтерии и принципы двойной записи.

Моё дело Бюро: Ваш надежный партнер в юридических вопросах

Наши услуги:

- Консультации юристов по различным правовым вопросам

- Разработка и проверка договоров и соглашений

- Представительство в суде и других государственных органах

- Защита ваших интересов в спорных ситуациях

- Помощь в урегулировании различных правовых проблем

Наша команда профессионалов пользуется широким спектром правовых знаний и опытом для успешного и эффективного решения ваших вопросов. Мы следим за последними изменениями в законодательстве и всегда готовы оказать вам комплексное правовое сопровождение.

| Компетентность | Наша команда состоит из высококвалифицированных специалистов с многолетним опытом работы в сфере права. |

| Индивидуальный подход | Мы анализируем каждую ситуацию отдельно и предлагаем наиболее подходящее решение, учитывая ваши интересы и потребности. |

| Оперативность | Мы ценим ваше время и стараемся решать ваши вопросы как можно быстрее, не затрачивая его зря. |

| Конфиденциальность | Мы гарантируем абсолютную конфиденциальность и неразглашение ваших персональных данных. |

Мы приветствуем долгосрочное сотрудничество и стремимся стать вашим надежным партнером во всех юридических вопросах. Обратившись в Моё дело Бюро, вы можете быть уверены в качественном и профессиональном подходе к решению ваших проблем.

Особенности ведения счетов

1. Корректное оформление счетов

Один из ключевых моментов в ведении счетов — это корректное оформление счетов. Счет должен содержать следующую информацию:

- Наименование организации, выставляющей счет;

- Полные реквизиты организации, включая ИНН, КПП и адрес;

- Дата выставления счета;

- Уникальный номер счета;

- Наименование товара или услуги;

- Цена товара или услуги;

- Сумма к оплате;

- Реквизиты организации, на которую выставлен счет;

- Срок оплаты.

2. Правильное разделение доходов и расходов

Ведение счетов предполагает правильное разделение доходов и расходов. Для этого можно использовать специальные счета для хранения денежных средств и регулярно анализировать движение средств на счетах. Таким образом, можно контролировать выплаты и получения денег, а также определить, какие затраты являются доходами, а какие — расходами.

3. Учет налоговых обязательств

Ведение счетов также включает учет налоговых обязательств. При выставлении счетов необходимо учитывать налоги, которые должны быть уплачены по каждой операции. Знание законодательства и требований налоговых органов поможет избежать нарушений при ведении счетов и снизить риски финансовых потерь.

4. Автоматизация процесса ведения счетов

Автоматизация процесса ведения счетов помогает снизить риски ошибок и упростить учетные процедуры. Современные программы учета и системы электронного документооборота позволяют автоматизировать выставление счетов, контроль за платежами и учет денежных средств, экономя время и сокращая трудозатраты.

5. Ведение документации

Ведение счетов включает также ведение документации. Все счета, акты выполненных работ, квитанции о получении платежей и другие документы должны быть хранены в соответствии с требованиями законодательства. Корректная документация позволит в случае необходимости подтвердить операции и избежать финансовых претензий.

В заключении следует отметить, что ведение счетов — это важный аспект любого бизнеса, требующий внимания и профессионализма. Правильное оформление счетов, разделение доходов и расходов, учет налоговых обязательств, автоматизация процесса и ведение документации — все это позволяет управлять финансами организации эффективно и минимизировать риски.

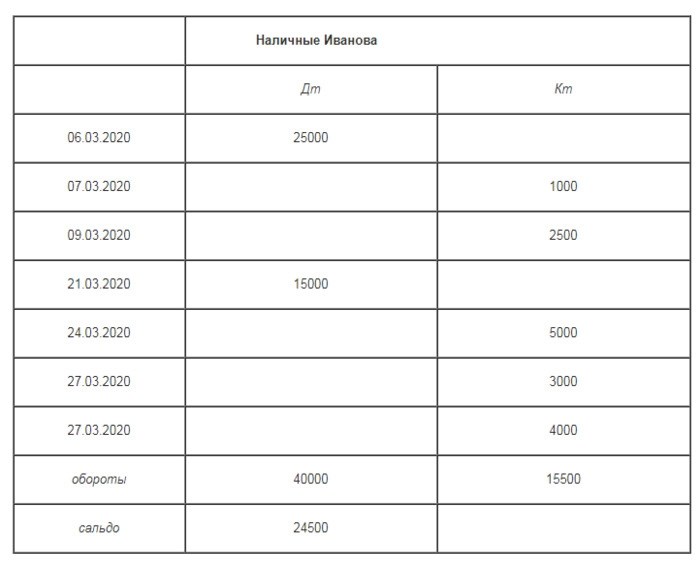

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

В бухгалтерии существует система двойной записи, которая позволяет отслеживать и контролировать финансовую деятельность организации. Основу этой системы составляют бухгалтерские счета, которые имеют свою специфику и устройство.

1. Дебет и кредит

Бухгалтерские счета обычно делят на два типа: счета-дебеты и счета-кредиты. Дебет и кредит — это названия двух сторон бухгалтерской операции. Дебет — это сторона операции, которая увеличивает активы организации или уменьшает ее обязательства. Кредит — это сторона операции, которая уменьшает активы организации или увеличивает ее обязательства.

Примеры дебетных счетов: счета наличных денег, счета с поставщиками, счета оборудования. Примеры кредитных счетов: счета кредиторов, счета прочих доходов, счета кредиторской задолженности.

2. Сальдо

Сальдо — это разница между суммой дебетов и кредитов на определенном счете. Сальдо может быть положительным или отрицательным, что указывает на суммарное увеличение или уменьшение активов или обязательств организации.

Если сумма дебетов больше суммы кредитов, то сальдо будет положительным и будет говорить о чистой прибыли или увеличении активов организации. Если сумма кредитов превышает сумму дебетов, то сальдо будет отрицательным и будет говорить о чистых убытках или увеличении обязательств организации.

3. Обороты

Обороты — это записи о движении средств на определенном счете. Они указывают на изменения баланса счета и позволяют отслеживать денежные потоки и операции организации. Обороты делятся на дебетовые и кредитовые.

Дебетовые обороты увеличивают сумму дебетов на счете и уменьшают сумму кредитов. Кредитовые обороты увеличивают сумму кредитов на счете и уменьшают сумму дебетов.

| Дата | Дебет | Кредит | Сальдо |

|---|---|---|---|

| 01.01.2022 | 100 000 | — | 100 000 |

| 05.01.2022 | — | 50 000 | 50 000 |

| 10.01.2022 | — | 30 000 | 20 000 |

В приведенной таблице приведены примеры оборотов на счете «Наличные деньги». Дата указывает на день проведения операции, дебет и кредит показывают движение средств, а сальдо отражает текущее состояние счета.

Использование бухгалтерских счетов с дебетом и кредитом позволяет организациям контролировать и отслеживать свои финансовые операции, управлять активами и обязательствами, а также составлять отчеты и анализировать финансовую деятельность.

Для чего сводятся дебет с кредитом

1. Определение дебета и кредита

Дебет и кредит являются противоположными сторонами одной и той же бухгалтерской операции. Дебет — это позиция, которая увеличивает активы и уменьшает обязательства или капитал компании. Кредит — это позиция, которая увеличивает обязательства или капитал и уменьшает активы компании.

2. Зачем сводить дебет с кредитом

Сводить дебет с кредитом необходимо для того, чтобы баланс бухгалтерских операций был соблюден. Это позволяет контролировать денежные потоки в компании и убедиться, что все финансовые операции правильно записаны и отражены в учете.

3. Принцип двойной записи

Свод дебета с кредитом основан на принципе двойной записи, который утверждает, что каждая бухгалтерская операция должна быть записана как дебет, так и кредит одновременно. Таким образом, сумма дебета всегда будет равняться сумме кредита.

4. Балансировка бухгалтерского журнала

Для сводки дебета с кредитом используется бухгалтерский журнал, где каждая операция записывается как движение в соответствующих позициях дебета и кредита. После записи всех операций необходимо подсчитать сумму дебета и сумму кредита и убедиться, что они совпадают. Если сумма дебета не равна сумме кредита, то ошибка была допущена при записи операций и ее необходимо исправить.

5. Учетные книги и отчеты

Свод дебета с кредитом также применяется при ведении учетных книг и составлении финансовых отчетов. В учетных книгах операции должны быть правильно отражены в соответствующих позициях дебета и кредита. Финансовые отчеты, такие как баланс и отчет о прибылях и убытках, также основаны на принципе свода дебета с кредитом, чтобы показать финансовое состояние и результаты деятельности компании.

6. Значение для аудита и налоговой отчетности

Свод дебета с кредитом играет важную роль при проведении аудита компании и составлении налоговой отчетности. Аудиторы и налоговые службы проверяют правильность бухгалтерского учета посредством свода дебета с кредитом, чтобы убедиться в достоверности финансовой информации и ее соответствии требованиям законодательства.

7. Использование программного обеспечения

Сделать сводку дебета с кредитом проще с использованием специализированного программного обеспечения для бухгалтерии. Такие программы автоматически сводят дебет с кредитом во время записи операций и генерируют отчеты и учетные книги, что делает бухгалтерский учет более точным и эффективным.

| Дебет | Кредит |

|---|---|

| Увеличение активов | Увеличение обязательств |

| Увеличение расходов | Уменьшение доходов |

| Уменьшение капитала | Уменьшение обязательств |

Важно: Свод дебета с кредитом используется для правильной бухгалтерской отчетности, контроля денежных потоков и учета финансовых операций компании. Это позволяет убедиться в точности финансовой информации и соблюдении баланса в учете.

Зачем нужны бухгалтерские счета

1. Структурированность и упорядоченность данных

Бухгалтерские счета позволяют систематизировать и упорядочить информацию о финансовых операциях организации. Каждый счет имеет свой уникальный номер и название, что позволяет быстро ориентироваться в данных и легко находить необходимую информацию. Кроме того, счета сгруппированы по различным категориям, что позволяет проводить анализ и получать нужные отчеты.

2. Контроль и учет финансовых операций

Бухгалтерские счета позволяют проводить контроль и учет всех финансовых операций организации. С помощью счетов можно отслеживать поступления и расходы денежных средств, движение товарно-материальных ценностей, а также другие финансовые операции. Это позволяет оценивать финансовое состояние компании и принимать обоснованные решения на основе актуальных данных.

3. Отчетность и анализ

4. Соответствие законодательству

Систематизированный учет финансовых операций с использованием бухгалтерских счетов позволяет организации быть в соответствии с законодательством. Государственные органы, налоговые инспекции и другие контролирующие организации требуют предоставления отчетности, которая базируется на правильно веденном учете. Использование бухгалтерских счетов позволяет гарантировать точность и правильность ведения учета и отчетности, что минимизирует риски возникновения конфликтов с контролирующими органами.

Что значит «сводить дебет с кредитом»?

В бухгалтерии и финансовом учете расчеты между счетами организации осуществляются по принципу «дебет с кредитом».

Сводить дебет с кредитом означает, что при проведении бухгалтерских операций сумма дебетов на счетах должна быть равна сумме кредитов. Это принцип двойной записи, который позволяет отслеживать движение денежных средств и формирование финансовых отчетов.

Принцип сводить дебет с кредитом

- При зачислении денежных средств на счет они записываются в дебет, что означает увеличение активов.

- При списании денежных средств со счета они записываются в кредит, что означает уменьшение активов.

- Для сверки дебетов и кредитов используются соответствующие счета дебета и кредита.

Пример сводить дебет с кредитом

| Счет | Дебет | Кредит |

|---|---|---|

| Счет 1 | 100 | |

| Счет 2 | 100 |

В данном примере проведена операция зачисления 100 единиц на Счет 1, что отражено в дебете. В то же время, проведена операция списания 100 единиц со Счета 2, что отражено в кредите. Таким образом, дебет и кредит сводятся, что соответствует принципу сводить дебет с кредитом.

Функции дебета и кредита

Функция дебета:

- Запись начисления активов

- Увеличение счетов активов

- Уменьшение счетов пассивов и капитала

- Отражение расходов

Функция кредита:

- Запись начисления пассивов и капитала

- Увеличение счетов пассивов и капитала

- Уменьшение счетов активов

- Отражение доходов

Дебет и кредит являются взаимосвязанными понятиями. Они используются для отражения движения денежных средств, активов, пассивов и капитала в бухгалтерской записи. Дебет обозначает «приход» или «увеличение», а кредит – «расход» или «уменьшение».

| Счет | Дебет | Кредит |

|---|---|---|

| Активный счет | Увеличение | Уменьшение |

| Пассивный счет | Уменьшение | Увеличение |

Например, при покупке товара наличными, на счету «Денежные средства» будет зачислен дебет, так как активы увеличиваются. На счету «Расходы» будет зачислен кредит, так как это отражает уменьшение активов.

Таким образом, дебет и кредит являются неотъемлемой частью бухгалтерии и используются для правильного учета финансовых операций в организации. Они позволяют четко отразить все движения денежных средств и сформировать точную финансовую отчетность.

Оборот по кредиту

В общем смысле оборот по кредиту представляет собой движение денежных средств в пределах кредитной операции. Он включает в себя погашение кредитного долга, выплату процентов, комиссионных и других платежей. Правильный оборот по кредиту позволяет оптимизировать финансовые потоки и снизить финансовые издержки.

Компоненты оборота по кредиту

Оборот по кредиту состоит из следующих компонентов:

- Основной долг — сумма, которую заемщик обязан вернуть.

- Проценты — дополнительные выплаты, которые составляют процент от ссудной суммы.

- Комиссионные и платежи за обслуживание — дополнительные расходы, связанные с оказанием услуг кредитором.

- Штрафы и пени — дополнительные расходы, которые могут возникнуть при нарушении условий договора кредита.

Особенности оборота по кредиту

Оборот по кредиту имеет ряд особенностей, которые следует учесть:

- Он зависит от условий кредитного договора и может различаться в каждом конкретном случае.

- Оборот по кредиту может быть регулярным или однократным, в зависимости от типа кредита.

- Рост оборота по кредиту может привести к увеличению финансовой нагрузки на заемщика.

- Оборот по кредиту может быть положительным или отрицательным в зависимости от того, является ли он доходом или расходом.

Значение оборота по кредиту

Оборот по кредиту имеет важное значение в финансовом планировании и управлении финансами. Он позволяет эффективно планировать финансовые потоки, учитывать платежи по кредиту в бюджете и своевременно выполнять финансовые обязательства. Кроме того, оборот по кредиту может быть использован в качестве финансового инструмента для улучшения кредитной истории и повышения финансовых возможностей.

| Преимущества оборота по кредиту | Недостатки оборота по кредиту |

|---|---|

|

|

Оборот по кредиту является неотъемлемой частью процесса получения и погашения кредита. Он имеет важное значение для управления финансами и позволяет эффективно управлять денежными потоками.

Дебет: кто кому должен

Дебет при финансовых операциях

В финансовых операциях дебет используется для записи увеличения стоимости активов или убытков. В этом случае дебет означает, что мы должны кому-то, так как активы увеличиваются или возникает убыток, который нужно компенсировать.

Пример:

- Покупка товаров на сумму 5000 рублей. В этом случае, дебет будет использоваться для записи увеличения стоимости товаров на 5000 рублей. Таким образом, мы должны 5000 рублей продавцу товаров.

Дебет при расчетах с партнерами

В расчетах с партнерами дебет может быть использован для отражения долговой задолженности или кредиторской задолженности. В этом случае, дебет означает, что кто-то нам должен.

Пример:

- Выдача кредита партнеру на сумму 10000 рублей. В этом случае, дебет будет использован для отражения долговой задолженности партнера перед нами. Таким образом, партнер должен нам 10000 рублей.

Итоги

Таким образом, использование дебета в финансовых операциях и расчетах с партнерами может указывать на то, что мы должны кому-то или нам должны. В зависимости от контекста и ситуации, дебет может служить инструментом для отражения различных финансовых взаимоотношений и обязательств.

Пример использования дебета и кредита

Представим ситуацию, в которой компания А заключает договор с компанией Б о покупке товара на сумму 10 000 рублей. В данном случае можно использовать дебет и кредит следующим образом:

1. Запись в дебет:

Компания А создает запись в дебетовом счете для отражения обязательства по покупке товара:

- Дебет: Запасы (счет 123) — 10 000 рублей;

2. Запись в кредит:

Компания А создает запись в кредитном счете для отражения задолженности перед компанией Б:

- Кредит: Поставщики (счет 456) — 10 000 рублей;

После проведения этих операций на балансовом отчете компании А произойдут следующие изменения:

| Счет | Дебет | Кредит |

|---|---|---|

| Запасы (счет 123) | 10 000 рублей | — |

| Поставщики (счет 456) | — | 10 000 рублей |

В результате этих операций обязательство компании А по покупке товара (запись в дебете) и ее задолженность перед компанией Б (запись в кредите) будут правильно отражены в бухгалтерской системе.

Может ли быть сальдо кредитовым?

При обсуждении вопроса о том, может ли быть сальдо кредитовым, необходимо разобраться в терминологии и основных принципах работы с кредитами. Сам термин «сальдо» означает остаток дебита или кредита на счете. Представленные далее доводы помогут понять, как можно рассматривать возможность существования сальдо в кредитных отношениях.

1. Сальдо по кредиту: понятие и особенности

Сальдо по кредиту представляет собой остаток, который остается после вычета всех платежей и начислений по кредитному договору. Его значение может быть положительным или отрицательным в зависимости от того, были ли погашены все обязательства перед банком.

2. Возможные варианты сальдо по кредиту

Сальдо по кредиту может принимать различные значения:

- Положительное сальдо означает, что клиент переплатил банку по кредиту и имеет право на возврат излишне уплаченных средств.

- Отрицательное сальдо свидетельствует о том, что клиент не выполнил все обязательства перед банком и имеет задолженность по кредиту.

- Нулевое сальдо говорит о том, что все платежи по кредитному договору были своевременно произведены и клиент выполнил все свои обязательства.

3. Влияние сальдо на кредитные отношения

Сальдо по кредиту имеет важное значение для клиента и банка:

- Для клиента положительное сальдо может быть существенным доходом, так как он получает возможность вернуть излишне уплаченные деньги.

- Отрицательное сальдо создает для клиента задолженность, которую необходимо возвращать банку.

- Для банка существование сальдо является индикатором финансовой надежности клиента и позволяет оценить его платежеспособность.

4. Как возникает сальдо по кредиту?

Сальдо по кредиту возникает в результате осуществления платежей и начислений по кредитному договору. Оно формируется в процессе учета всех поступлений и списаний на счету клиента. Сальдо может меняться со временем в зависимости от регулярности и своевременности платежей клиента.

5. Как узнать сальдо по кредиту?

Для того чтобы узнать сальдо по кредиту, необходимо обратиться в банк либо воспользоваться интернет-банкингом, если такая услуга предоставляется. Банк предоставляет клиенту информацию о состоянии его счета, в том числе и о сальдо.

В итоге, сальдо по кредиту может быть как положительным, так и отрицательным, а его значение имеет важное значение для клиента и банка. Внимательный контроль за величиной сальдо позволяет клиенту оптимизировать свои финансовые потоки и эффективно управлять своими средствами.

Что такое дебет и кредит в переводе с латыни:

Дебет

Дебет — это сумма, которая учитывается на дебетовом счете, и указывается в левой части учетной записи. Он отображает увеличение активов, расходов и убытков или уменьшение пассивов, доходов и прибылей. В другом случае, дебет может отражать уменьшение активов или увеличение пассивов.

Кредит

Кредит — это сумма, которая учитывается на кредитном счете, и указывается в правой части учетной записи. Он отображает увеличение пассивов, доходов и прибылей или уменьшение активов, расходов и убытков. В другом случае, кредит может отражать уменьшение пассивов или увеличение активов.

Счета и дебетовые/кредитовые сальдо

В бухгалтерии для отслеживания финансовых транзакций используются счета. Каждый счет имеет свое дебетовое и кредитовое сальдо.

- Счет с положительным дебетовым сальдо означает, что на счет поступили больше денежных средств, чем было выведено с него.

- Счет с положительным кредитовым сальдо означает, что с помощью этого счета изъято больше денежных средств, чем поступило на него.

- Счет с нулевым сальдо означает, что поступления и расходы на счете были равными.

Примеры использования дебета и кредита

Вот несколько примеров использования дебета и кредита в бухгалтерии:

| Конто | Дебет | Кредит |

|---|---|---|

| Активы | Увеличение | Уменьшение |

| Пассивы | Уменьшение | Увеличение |

| Доходы | Уменьшение | Увеличение |

| Расходы | Увеличение | Уменьшение |

Такие примеры помогают легко отслеживать движение денежных средств и финансовую структуру организации.

Таким образом, дебет и кредит являются основными понятиями в бухгалтерии, определяющими движение денежных средств на различных счетах организации. Использование дебетовых и кредитовых счетов позволяет проводить учет и отслеживать финансовые транзакции в соответствии с принципами двойной записи.

В каких сферах используются проводки по дебету и кредиту?

1. Банковская сфера

В банковской сфере проводки по дебету и кредиту используются для отражения операций, связанных с движением денежных средств. Например, при оформлении кредита банк проводит проводку по дебету счета заемщика и проводку по кредиту счета кредитора. Также проводки по дебету и кредиту применяются при открытии и закрытии банковских счетов, переводах и операциях с ценными бумагами.

2. Торговля и производство

В сфере торговли и производства проводки по дебету и кредиту используются для отражения операций по закупке товаров, их продаже, учету расходов и доходов. Например, при продаже товаров проводится проводка по дебету счета дебиторов и проводка по кредиту счета выручки от реализации товаров.

3. Услуги и консультации

В сфере предоставления услуг и консультаций проводки по дебету и кредиту используются для учета выполненных работ и оказанных услуг. Например, при оказании юридических услуг проводится проводка по дебету счета дебиторов и проводка по кредиту счета услуг.

4. Недвижимость и строительство

В сфере недвижимости и строительства проводки по дебету и кредиту применяются для учета операций с недвижимым имуществом, аренды объектов, строительства и ремонта. Например, при покупке недвижимости проводится проводка по дебету счета основных средств и проводка по кредиту счета расчетов с поставщиками.

5. Образование и наука

В сфере образования и науки проводки по дебету и кредиту используются для учета расходов на обучение, научные исследования и зарплатную ведомость сотрудников. Например, при оплате за учебные курсы проводится проводка по дебету счета образовательных услуг и проводка по кредиту счета расчетов с поставщиками.

В каждой сфере деятельности проводки по дебету и кредиту выполняют разные функции и отражают специфические операции, но они являются неотъемлемой частью бухгалтерского учета в любой организации.

Модульбухгалтерия от Модульбанка

Преимущества модулябухгалтерии от Модульбанка

- Автоматизация процессов бухгалтерии и финансов — этот модуль позволяет минимизировать ручной ввод данных и снизить вероятность ошибок.

- Быстрое формирование финансовой отчетности — с помощью Модульбухгалтерии можно генерировать отчеты одним кликом, что экономит время и повышает эффективность работы.

- Интеграция с другими системами — модуль легко интегрируется с другими программами и решениями, что обеспечивает единый информационный пространство и удобство работы.

- Удобный пользовательский интерфейс — Модульбухгалтерия от Модульбанка имеет интуитивно понятный и простой интерфейс, что позволяет быстро освоить работу с ним даже неопытным пользователям.

- Безопасность данных — модуль обеспечивает защиту финансовой информации и доступ к ней только уполномоченных лиц.

Функциональность модулябухгалтерии от Модульбанка

Модульбухгалтерия от Модульбанка предлагает широкий набор функций, которые помогают эффективно управлять финансами и упрощают бухгалтерский учет:

- Учет дебиторов и кредиторов — модуль позволяет вести учет дебиторской и кредиторской задолженности, контролировать платежи и следить за своевременным исполнением обязательств.

- Управление банковскими счетами — система позволяет вести учет и контроль за расчетными счетами, проводить платежи и контролировать движение денежных средств.

- Формирование отчетности — с помощью модуля можно быстро и легко сформировать все необходимые отчеты для внешних и внутренних пользователей.

- Учет затрат и доходов — система позволяет вести учет и анализировать затраты и доходы предприятия, что помогает принимать обоснованные решения в планировании и управлении финансами.

Модульбухгалтерия от Модульбанка — инновационное решение, которое позволяет упростить и автоматизировать бухгалтерский учет и управление финансами. Он предлагает широкие возможности и удобный пользовательский интерфейс, что делает работу с модулем максимально эффективной и комфортной для пользователей.

Бухгалтерия для бизнеса: важность и основные принципы

Основные принципы бухгалтерии

- Принцип двойной записи: каждая финансовая операция должна быть отражена в учете как движение средств и ресурсов как на счете должников, так и на счете кредиторов.

- Принцип непрерывности: учетные записи должны быть ведены систематически и непрерывно. Все операции должны быть точно отражены и связаны между собой.

- Принцип отдельности: бухгалтерский учет должен отделить личные финансы предпринимателя от финансов компании. Это позволяет более точно определить реальное финансовое положение бизнеса.

- Принцип оценки: каждая операция должна быть оценена в денежном выражении. Это позволяет сравнивать и анализировать различные операции и состояние компании в целом.

- Принцип независимости: бухгалтеры должны быть независимыми от других сотрудников компании, чтобы обеспечить точность и надежность финансовой информации.

Важность бухгалтерии для бизнеса

Бухгалтерия является неотъемлемой частью финансовой системы бизнеса. Она предоставляет актуальные и достоверные данные о доходах, расходах и финансовом положении компании. Вот почему бухгалтерский учет имеет следующие основные преимущества:

- Документальное подтверждение: бухгалтерия позволяет сохранять документальное подтверждение всех финансовых операций, что помогает предотвратить мошенничество и споры.

- Анализ финансовой деятельности: бухгалтерская отчетность позволяет анализировать доходы, расходы, прибыль и общую финансовую стабильность компании. Это помогает выявить проблемы и найти пути их решения.

- Планирование и контроль: бухгалтерия помогает предпринимателю планировать бюджет, управлять расходами и контролировать дебиторскую и кредиторскую задолженность.

- Налогообложение и учет: точный учет всех финансовых операций позволяет предпринимателям легче справиться с налоговой отчетностью и учетом налоговых обязательств.

Бухгалтерия необходима для бизнеса всех масштабов: от небольших предприятий до крупных корпораций. Она помогает предпринимателям принимать информированные решения, сокращать финансовые риски и обеспечивает прозрачность финансовых операций компании. Ведение точной и своевременной бухгалтерии является важным условием долгосрочного успеха и развития бизнеса.

Кредитовый и дебетовый оборот

С другой стороны, дебетовый оборот отражает увеличение и уменьшение счетов, связанных с активами и расходами. Дебетовые записи делаются для отражения увеличения активов или расходов. Оба оборота, кредитовый и дебетовый, являются неотъемлемой частью двойной записи в бухгалтерии.