Акт налоговой проверки является одним из инструментов, которыми располагает налоговая служба для контроля и проверки исполнения налоговых обязательств. Однако, в некоторых случаях предпринимателям могут понадобиться возражения на акт налоговой проверки, чтобы защитить свои права и интересы.

Возражения на акт налоговой проверки: как составить и подать

Как составить и подать возражения на акт налоговой проверки?

- Проведите анализ акта налоговой проверки

- Выявите основания для возражений

- Составьте письменное заявление с возражениями

- Укажите все факты и доказательства

- Приложите копии всех необходимых документов

- Соблюдайте сроки подачи возражений

- Передайте заявление с возражениями в налоговый орган лично или отправьте по почте с уведомлением о вручении

Важно помнить, что срок для подачи возражений обычно составляет 10 дней со дня получения акта налоговой проверки. Если вы пропустите этот срок, ваше заявление может быть отклонено из-за его несвоевременности.

Пример возражений на акт налоговой проверки

Уважаемые сотрудники налогового органа!

Я, ФИО, ИНН, обжалую акт налоговой проверки, составленный в отношении моей организации/индивидуальной предпринимательской деятельности, датой проведения которого является XX.XX.XXXX.

Основаниями для моих возражений являются следующие факты и обстоятельства:

- Высокий уровень налогооблагаемой прибыли, указанный в акте, неправомерно завышен.

- Указанные в акте налоговые нарушения основаны на некорректном толковании законодательства о налогах и сборах. Я прилагаю подробное разъяснение норм законодательства, которые демонстрируют неправомерность указанных нарушений.

- Акт налоговой проверки не содержит достаточных доказательств и обоснований, подтверждающих наличие указанных нарушений в моей налоговой деятельности. Я прилагаю все необходимые доказательства и объяснения, подтверждающие законность моих действий.

Прошу вас рассмотреть мои возражения, пересмотреть акт налоговой проверки и принять соответствующие меры.

С уважением,

ФИО

Контактные данные (адрес, телефон, электронная почта)

Таким образом, составление и подача возражений на акт налоговой проверки требует тщательного анализа акта, выявления оснований для возражений и правильного оформления письменного заявления. Используйте представленный пример возражений, чтобы сделать свою жалобу чёткой и убедительной.

Основные нюансы в составлении возражения

В составлении возражения на акт налоговой проверки необходимо учесть несколько основных нюансов, которые помогут составить грамотный и эффективный документ:

1. Структура возражения

Возражение должно иметь четкую структуру, чтобы включать все необходимые аргументы и факты. Рекомендуется использовать следующий порядок:

- Введение — краткое описание ситуации;

- Формулировка основного возражения — четкое и конкретное утверждение в отношении претензий налоговой;

- Аргументация — предоставление доказательств и фактов, подтверждающих неправомерность претензий;

2. Ясность и конкретность высказываний

Возражение должно быть ясным и конкретным, чтобы его содержание и суть были понятны налоговой инспекции. Используйте ясный, лаконичный и стройный язык, избегая общих слов и переспама. Укажите конкретные факты, даты, суммы и ссылки на соответствующие документы.

3. Доказательства и ссылки на нормативные акты

Необходимо предоставить доказательства и ссылки на нормативные акты, которые подтверждают правомерность ваших действий и опровергают претензии налоговой инспекции. Учтите, что судебная практика и конкретные нормативные акты являются весомыми доказательствами.

4. Соблюдение сроков и формы

Возражение на акт налоговой проверки должно быть подано в срок, указанный в акте, и в установленной форме. Документ должен быть оформлен на официальном бланке организации с печатью и подписью ответственного лица, а также содержать необходимые реквизиты и рекомендации по дальнейшим действиям.

5. Подробная обоснованная аргументация

Необходимо подробно, обоснованно и убедительно изложить свои аргументы и доводы, учитывая все факты и обстоятельства, которые могут повлиять на решение налоговой инспекции. Подтверждайте свои утверждения ссылками на документы, экспертные заключения, отчеты и другие подтверждающие материалы.

6. Обращение к специалистам и адвокатам

Не стесняйтесь обратиться за помощью к специалистам в области налогового права или адвокатам, чтобы получить квалифицированную правовую помощь и консультацию по составлению возражения. Они смогут оценить ситуацию объективно и предоставить грамотные рекомендации в отношении вашего дела.

В целом, составление возражения на акт налоговой проверки требует внимательности, тщательного анализа документации и знания налогового законодательства. Соблюдение вышеуказанных нюансов поможет вам составить качественное возражение, защищающее ваши интересы и минимизирующее риски.

Для чего конкретно используют возражение на акт налоговой проверки

1. Оспаривание неправомерных действий налоговой инспекции

В случае, если налоговая инспекция превысила свои полномочия или совершила иные неправомерные действия при проведении налоговой проверки, возражение может быть использовано для оспаривания таких действий. Например, если проверяющие лица без оснований требуют дополнительные документы или информацию, налогоплательщик может подать возражение, доказывая незаконность таких требований.

2. Незаконное предявление требований и начисление суммы налога

Возражение на акт налоговой проверки можно использовать при несогласии с требованиями налоговой инспекции и начисленной суммой налога. Например, если налоговая инспекция искажает фактические данные и неправильно вычисляет сумму налога, налогоплательщик может подать возражение, представляя доказательства и аргументы в свою пользу.

3. Оспаривание нарушений процедуры налоговой проверки

Если в процессе налоговой проверки были нарушены установленные процедурные нормы и правила, налогоплательщик имеет право подать возражение с целью оспорить результаты проверки. Например, если проверяющие лица не уведомляли о своем приходе или проводили проверку без наличия необходимых решений или постановлений, налогоплательщик может использовать возражение для их обжалования.

4. Предоставление дополнительных доказательств

Использование возражения на акт налоговой проверки позволяет налогоплательщику защитить свои права и интересы, обжаловать недопустимые действия налоговой инспекции и представить аргументы и доказательства в свою пользу. Это важный инструмент, который следует использовать при необходимости защиты от неправомерных действий налоговых органов.

Акт налоговой проверки и его правовая сущность

Правовая сущность акта налоговой проверки заключается в следующем:

1. Фиксация результатов проверки

2. Подтверждение сведений

Акт налоговой проверки является официальным подтверждением сведений, полученных в ходе проведения проверки. В нем указываются факты, свидетельствующие о правильности или неправильности оформления документов, достоверности или недостоверности представленных отчетов и расчетов, исправности или неисправности учета и документооборота.

3. Основа для принятия решений

Результаты, указанные в акте налоговой проверки, могут послужить основой для принятия решений по налоговым вопросам. На основании акта налоговой проверки налоговые органы могут начислить дополнительные налоговые обязательства, установить санкции или провести дополнительную проверку.

Таким образом, акт налоговой проверки имеет большое значение в налоговом контроле и является основным документом, определяющим результаты проведенной проверки и последующих действий налоговых органов.

Сроки подготовки спорного документа

Подготовительный этап

На подготовительном этапе необходимо провести анализ акта налоговой проверки, выделить основные возражения и аргументы. Для этого следует ознакомиться с материалами проверки, изучить применяемые нормативные акты, рассмотреть подходы судебной практики. Важно выявить и документально подтвердить налоговые правонарушения или ошибки, которые указывает налоговый орган в акте проверки.

Для эффективной подготовки спорного документа рекомендуется обратиться за консультацией к квалифицированным юристам или специалистам по налоговому праву.

Сроки подготовки

Подготовка спорного документа требует внимательности и времени для анализа материалов проверки, формулировки возражений и сбора необходимых доказательств. Обычно сроки для подготовки спорного документа составляют:

- 1-2 недели для первичного анализа материалов проверки;

- 1-2 недели для подготовки возражений и сбора доказательств;

- дополнительно 1-2 недели для проверки и корректировки документа;

- возможно, дополнительные сроки в случае необходимости уточнить информацию или получить дополнительные документы.

Важно учитывать, что сроки могут отличаться в зависимости от сложности дела и его объема. Специалисты рекомендуют начинать подготовку спорного документа как можно раньше, чтобы иметь достаточно времени на тщательную работу.

Подготовка спорного документа требует времени и профессионального подхода. Важно не забывать о сроках подготовки и планировать свое время таким образом, чтобы иметь достаточно времени на анализ материалов, формулировку аргументов и сбор доказательств. Сроки для подготовки спорного документа могут варьироваться в зависимости от сложности дела, поэтому рекомендуется обращаться к специалистам для консультации и помощи в данном процессе.

Как оформляют и что отмечают в возражениях

Основные элементы оформления и содержания возражений:

- Заголовок: Заголовок должен содержать информацию о налогоплательщике и его ИНН, а также указание на решение налогового органа, против которого подаются возражения.

- Обоснование: В данной части налогоплательщик разъясняет свою позицию по поводу решения налогового органа. Он должен описать все факты и аргументы, которые свидетельствуют в пользу его правоты.

- Ссылки на законодательство: Возражения должны содержать ссылки на нормативные акты и законы, которые подтверждают правильность действий налогоплательщика и опровергают решение налогового органа.

- Приложения: Возражения могут быть сопровождены различными документами, которые подтверждают аргументы налогоплательщика. Это могут быть официальные документы, справки, договоры и другие материалы.

Пример оформления возражений:

ИНН: 1234567890

Ответственное лицо: Иванов Иван Иванович

Возражения на акт налоговой проверки от 01.01.2022 года

Уважаемые сотрудники налоговой инспекции!

Обращаю ваше внимание на то, что в акте налоговой проверки от 01.01.2022 года содержатся ошибочные и неправомерные действия налогового органа. По следующим основаниям:

- В пункте 1 акта указаны неверные данные об объеме продаж за период проверки. Фактический объем продаж составляет 100000 рублей, а не указанные в акте 50000 рублей.

- В пункте 2 акта утверждается, что налогоплательщик не предоставил документы, подтверждающие происхождение доходов. Однако, прилагаю к настоящим возражениям копии договоров купли-продажи и товарные накладные, которые подтверждают легальность доходов.

Основываясь на вышеизложенном и в соответствии с законодательством, прошу аннулировать акт налоговой проверки от 01.01.2022 года и пересмотреть решение налогового органа с учетом представленных возражений и предоставленных документов.

С уважением,

Иванов Иван Иванович

На что обратить внимание при оформлении документа

1. Форматирование текста:

- Выберите подходящий шрифт и его размер для обеспечения читаемости;

- Разделите документ на параграфы с помощью абзацев;

- Используйте заголовки разных уровней для структурирования информации;

- Выделите важные слова и фразы с помощью жирного или курсивного шрифта.

2. Учет законодательства:

Важно учесть требования законодательства при заполнении документа. При необходимости обратитесь к специалисту, чтобы получить актуальную информацию и правильно составить документ.

3. Правильное использование терминологии:

Освойте основные термины, используемые в области, к которой относится ваш документ. Использование неправильных или непонятных терминов может привести к недоразумениям и осложнить интерпретацию документа.

4. Проверка орфографии и пунктуации:

Тщательно проверьте документ на наличие орфографических и пунктуационных ошибок. Ошибки могут нанести ущерб вашей форме представления и привести к неправильному восприятию информации.

5. Соблюдение требований к формату документа:

Не забывайте учитывать требования к формату документа, установленные вашей организацией или учреждением. Это может включать определенный размер бумаги, маржи, перечень необходимых данных и другие требования.

6. Файловый формат:

Выберите подходящий файловый формат для вашего документа. Различные форматы могут предоставлять разные возможности для сохранения и распространения документа.

Соблюдение этих аспектов поможет вам создать юридически грамотный и профессионально оформленный документ, который будет эффективно выполнять свою функцию.

О чем писать в возражениях?

В возражениях на акт налоговой проверки важно обратить внимание на несоответствия и неправомерные действия налоговых органов. В тексте возражений следует предоставить юридическое обоснование и аргументацию, что акт налоговой проверки не соответствует действующему законодательству и не отражает реальное положение дел.

Ключевые аспекты, которые стоит учесть:

- Неправомерность проведения налоговой проверки.

- Нарушение процедуры налогового контроля.

- Несоответствие представленных документов и фактических обстоятельств.

- Некорректное применение норм налогового законодательства.

Что необходимо указывать в возражениях:

- Ссылка на акт налоговой проверки.

- Указание на протоколы и документы проверки.

- Ссылки на действующее налоговое законодательство.

- Выявленные ошибки и противоречия в акте налоговой проверки.

Необходимо внимательно изучить акт налоговой проверки, выделить противоречия и ошибки, провести анализ действующего законодательства и предоставить релевантные доказательства и доводы в пользу своего правового положения.

Получите проверку контрагента бесплатно!

Важны ли для вас надежность и безопасность при сотрудничестве с контрагентами? Хотите быть уверены в их финансовой устойчивости и чистоте их бизнеса? Мы предлагаем вам возможность провести бесплатную проверку вашего потенциального контрагента!

Преимущества проверки контрагента:

- Исключение риска сотрудничества с недобросовестными партнерами;

- Получение информации о юридическом статусе и финансовом состоянии контрагента;

- Защита от мошенничества и несанкционированного использования ваших ресурсов;

- Повышение доверия со стороны ваших партнеров и клиентов;

- Экономия времени и ресурсов при выборе надежных контрагентов.

Почему стоит выбрать нашу компанию для проведения проверки:

Опыт и профессионализм. Наша компания имеет богатый опыт в проведении проверок контрагентов. Мы знаем все нюансы и подводные камни этого процесса и гарантируем его качественное и надежное проведение.

Индивидуальный подход. Мы учитываем все ваши требования и запросы при проведении проверки. Наша команда составит для вас индивидуальный план работы и предоставит детальный анализ результатов проверки.

Широкий спектр услуг. Мы предоставляем полный спектр услуг по проверке контрагентов, включая проверку юридического статуса, финансового состояния, репутации и истории бизнеса контрагента.

Пример одной из наших проверок:

| Критерий проверки | Результаты |

|---|---|

| Юридический статус | Компания зарегистрирована в соответствии с законодательством |

| Финансовое состояние | Контрагент имеет положительную финансовую отчетность и устойчивый бизнес |

| Репутация и история бизнеса | Контрагент имеет безупречную репутацию и длительный опыт работы на рынке |

Не рискуйте своими ресурсами и репутацией! Обратитесь к нам и получите бесплатную проверку контрагента уже сегодня. Мы поможем вам принять осознанное решение и выбрать только надежных партнеров!

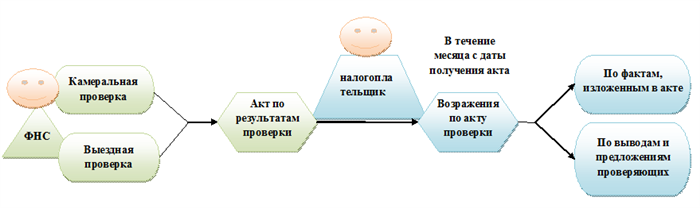

В течение каких сроков возражать

Вот основные сроки, которые необходимо учесть при подаче возражений:

- 30 дней — срок для подачи первичных возражений на акт налоговой проверки. Этот срок начинается со дня получения акта или со дня, когда акт мог быть получен в надлежащем порядке.

- 10 дней — срок для направления повторных возражений в случае, если первичные возражения были отклонены или не получили ответа.

При подаче возражений необходимо учитывать следующие моменты:

- Возражения должны быть оформлены в письменной форме и подписаны должностным лицом организации или его уполномоченным представителем.

- Возражения должны содержать полное и точное указание на основания, по которым оспаривается акт проверки, и предлагать доводы и доказательства в пользу своей позиции.

- Возражения должны быть поданы в налоговый орган, который выдал акт налоговой проверки.

- Приложения к возражениям должны быть надлежаще оформлены и соответствовать требованиям законодательства.

Важно помнить, что пропуск срока подачи возражений или неправильное их оформление может привести к отказу в удовлетворении требований оспаривания акта налоговой проверки. Поэтому рекомендуется обратиться за юридической консультацией и помощью в оформлении возражений, чтобы максимально защитить свои права и имущество.

Что не стоит обжаловать

1. Явное нарушение закона

Если причиной для обжалования является явное нарушение закона, то в данном случае имеет смысл обратиться к юристам и оспорить решение в суде. Однако, если основанием для обжалования является несогласие с предписание налоговой инспекции, но выполнять данное предписание не противозаконно, то в такой ситуации стоит воздержаться от обжалования и выполнить предписание.

2. Малозначительная сумма

Если сумма спорного налогового платежа невелика и обжалование может потребовать значительных временных и финансовых затрат, то стоит взвесить, стоит ли влезать в сложности и рисковать. В такой ситуации может быть более целесообразно просто заплатить спорную сумму и избежать лишних проблем.

3. Отсутствие убедительных аргументов

Если у вас нет убедительных аргументов и доказательств в пользу обжалования решения, то есть риск, что суд примет решение в пользу налоговой инспекции. В такой ситуации стоит обратиться к профессиональным юристам, чтобы оценить шансы на успех и принять взвешенное решение.

4. Процессуальные ограничения

Если вы пропустили сроки для подачи жалобы или апелляции, то в большинстве случаев ничего нельзя сделать. К сожалению, процессуальные ограничения могут стать причиной отказа суда в рассмотрении вашего дела.

5. Отрицательные последствия обжалования

Обжалование решений или актов налоговой проверки может вызвать негативные последствия для дальнейших отношений с налоговой инспекцией. В некоторых случаях, это может привести к увеличению внимания со стороны налоговой и проведению дополнительных проверок. Поэтому, стоит взвесить все возможные последствия перед принятием решения об обжаловании.

В итоге, необходимо внимательно анализировать свою ситуацию, проконсультироваться с профессионалами и оценить все риски и выгоды перед принятием решения об обжаловании решения или акта налоговой проверки.

Как и в какие сроки подать письменные возражения

При получении акта налоговой проверки, в котором указаны выявленные налоговые нарушения и предписания, налогоплательщик имеет право подать письменные возражения. Ниже представлены основные шаги и сроки, которые следует учесть при подаче таких документов.

Шаг 1: Анализ акта налоговой проверки

Перед подачей возражений важно тщательно изучить и проанализировать акт налоговой проверки. Ознакомьтесь с указанными нарушениями и предложениями, оцените их законность и обоснованность. Подготовьте обоснование своих возражений.

Шаг 2: Составление письменных возражений

При составлении письменных возражений важно придерживаться следующих правил:

- Письменные возражения должны быть поданы в письменном виде.

- Обратитесь к релевантным законам и нормативным актам, чтобы подтвердить свою позицию.

- Структурируйте документ, указывая каждое возражение отдельным абзацем.

- Приложите необходимые доказательства и документы.

- Укажите контактные данные и подпись.

Шаг 3: Сроки подачи возражений

Внимательно изучите акт налоговой проверки и узнайте сроки подачи возражений. Обычно срок составляет 10-30 дней со дня получения акта. Наиболее часто используется 10-дневный срок. Возражения должны быть поданы до истечения этого срока.

Шаг 4: Способ подачи возражений

Возможны два способа подачи письменных возражений:

- Почтовым отправлением с уведомлением о вручении, сохраняя копию отправленного письма и уведомления.

- Лично в налоговом органе, получив печать о приеме документов.

Шаг 5: Ожидание ответа на возражения

После подачи письменных возражений нужно ожидать ответа налогового органа. Обычно ответное письмо приходит в течение 30 дней после подачи возражений. При отрицательном решении или отсутствии ответа можно обжаловать акт налоговой проверки.

Соблюдение правил и сроков при подаче письменных возражений поможет защитить интересы налогоплательщика и обосновать свою позицию. В случае затруднений рекомендуется обратиться за юридической консультацией.

Кто и на что возражает

В процессе налоговой проверки могут возникать различные спорные вопросы и разногласия между налогоплательщиком и налоговыми органами. Чтобы защитить свои права и интересы, налогоплательщик имеет право подавать возражения на акт налоговой проверки. Рассмотрим, кто и на что может возражать в данном процессе.

1. Налогоплательщик

Налогоплательщик, то есть физическое или юридическое лицо, может возражать на следующие основания:

- Недостаточность доказательств: если налоговые органы предоставили недостаточное количество или неподтвержденные доказательства нарушений налогового законодательства;

- Нарушение процедуры проведения налоговой проверки: если налоговые органы нарушили установленные законом требования при проведении проверки;

- Недопустимые доводы: если налоговые органы использовали недопустимые доводы и факты для вынесения решения об акте налоговой проверки;

- Нарушение сроков: если налоговые органы нарушили установленные законом сроки рассмотрения возражений налогоплательщика.

2. Налоговые органы

Налоговые органы, в свою очередь, могут возражать на основании следующих факторов:

- Налоговые нарушения: если налогоплательщик действительно совершил налоговые нарушения, о которых свидетельствуют доказательства;

- Недостоверные или недостаточные доказательства: если налогоплательщик предоставил недостоверные или недостаточные доказательства своей непричастности к налоговым нарушениям;

- Неверное толкование законодательства: если налогоплательщик неправильно истолковал налоговое законодательство и действовал в соответствии с этим неправильным толкованием;

- Недостаточное исправление налоговых нарушений: если налогоплательщик не исправил налоговые нарушения после предоставления ему информации и указаний со стороны налоговых органов.

В целом, возражения на акт налоговой проверки являются важным инструментом защиты интересов налогоплательщика и подтверждения его законности действий и соответствия требованиям налогового законодательства. Корректное и обоснованное оформление возражений может существенно повлиять на исход налоговой проверки и защиту прав и интересов налогоплательщика.

Какие документы следует приложить при возражениях на акт налоговой проверки?

При подаче возражений на акт налоговой проверки необходимо предоставить определенный набор документов, подтверждающих основания для таких возражений. Важно предоставить все необходимые документы в полном объеме, чтобы обосновать свою позицию и защитить свои интересы.

Какие документы прилагать при возражениях на акт налоговой проверки?

- Копия акта налоговой проверки. Этот документ является основой для подачи возражений и должен быть полностью воспроизведен.

- Документы, подтверждающие факты и обстоятельства. Возражения должны быть основаны на конкретных фактах и обстоятельствах. Приложите все доступные документы, которые могут подтвердить вашу позицию.

- Налоговые декларации и отчетность. Для обоснования своих возражений необходимо предоставить налоговые декларации и отчетность, подтверждающие правильность учета и расчетов.

- Учетные документы. Предоставьте все учетные документы, такие как счета, кассовые ордера, расходные накладные и другие, которые могут подтвердить правильность учета и расчетов.

- Корреспонденцию с налоговыми органами. Если вы обращались в налоговый орган с просьбой о разъяснении или получении информации по своему делу, предоставьте копии такой корреспонденции.

- Судебные решения и акты. Если у вас имеются судебные решения или акты, которые могут быть релевантными для вашего дела, обязательно их предоставьте.

- Экспертные заключения. Приложите экспертные заключения, если они имеются, чтобы подтвердить вашу позицию.

Важно помнить, что при подаче возражений на акт налоговой проверки необходимо приложить все необходимые документы, чтобы обосновать свою позицию и защитить свои интересы. Не забывайте собирать и сохранять все документы, связанные с налоговыми вопросами, чтобы быть готовыми к возможным налоговым проверкам или спорам.

Что будет после подачи письменных возражений

После того, как вы подали письменные возражения по акту налоговой проверки, следует рассмотрение вашего заявления и принятие соответствующего решения.

Варианты реакции налогового органа на письменные возражения:

- Отклонение возражений: налоговый орган может отклонить ваши аргументы и подтвердить акт налоговой проверки без изменений. В таком случае, вы получите уведомление о решении и вам будет предоставлена возможность обжаловать это решение в судебном порядке.

- Признание возражений: налоговый орган может признать ваши аргументы обоснованными и внести изменения в акт налоговой проверки. В этом случае, вам будет выслано уведомление о внесении изменений и дальнейшие действия будут зависеть от конкретного решения налогового органа.

- Запрос дополнительных документов: налоговый орган может запросить дополнительные документы или информацию для рассмотрения ваших возражений. Вам следует предоставить запрошенные документы в указанный срок.

- Урегулирование внесудебным способом: налоговый орган может предложить вам урегулировать спор внесудебным способом, например, путем заключения мирового соглашения. В этом случае, должны быть выполнены определенные условия, и ваше согласие является обязательным.

Дальнейшие действия после решения налогового органа:

После получения решения налогового органа по вашим возражениям, возможны следующие действия:

- Обжалование судебным порядком: Если ваше заявление было отклонено и вы не согласны с решением налогового органа, вы можете обжаловать его в суде. В этом случае, вам следует обратиться в соответствующий суд и предоставить необходимую документацию.

- Принятие изменений: Если налоговый орган признал ваши аргументы обоснованными и внес изменения в акт налоговой проверки, вы должны изучить внесенные изменения и убедиться, что они соответствуют вашим ожиданиям. Если есть несоответствия, вам следует обратиться к налоговому органу и запросить дополнительные разъяснения или исправления.

- Завершение спора: Если вы согласились на урегулирование спора внесудебным способом и достигли соглашения с налоговым органом, спор считается завершенным. Вам следует ознакомиться с условиями соглашения и убедиться, что они соответствуют вашим интересам.

В целом, важно помнить, что реакция налогового органа на ваши возражения может варьироваться в зависимости от объективности представленных аргументов и справедливости требований. Поэтому, при подаче письменных возражений следует качественно подготовить документацию и представить обоснованные аргументы.

«А надо ли?»

Важно помнить, что подача возражений на акт налоговой проверки требует времени, усилий и доказательств. Обязательно стоит консультироваться со специалистами, чтобы оценить ситуацию и принять правильное решение. В любом случае, налогоплательщика следует грамотно защищать свои права и интересы, если он не согласен с принятыми решениями налоговых органов.

Итог

Как показали наши рассуждения, необходимость подачи возражений на акт налоговой проверки зависит от конкретной ситуации и наличия веских оснований. Всегда стоит внимательно изучить акт и провести анализ возможных нарушений. При необходимости, следует обратиться за консультацией к специалистам, чтобы определить стратегию дальнейших действий. Главное, помнить о своих правах и не бояться защищать их в случае необоснованных решений налоговых органов.