Индекс заработной платы — один из параметров, который администрируется Федеральной налоговой службой во избежание занижения налоговой базы и поступлений в бюджет по НДФЛ и обязательным взносам.

Поскольку представленная отчетность не содержит сведений о заработной плате и продолжительности рабочего времени, налоговые органы не могут сделать окончательный вывод о том, имело ли место нарушение. Чтобы прояснить ситуацию, аудиторы направили в налоговые органы запрос о предоставлении пояснений по поводу низкой заработной платы.

Налогоплательщик обязан представить обоснованные пояснения или внести исправления в представленную отчетность в течение пяти рабочих дней со дня получения официального запроса (пункт 3 статьи 88 Налогового кодекса РФ).

Контрольные ставки, анализируемые Федеральной налоговой службой

Программное обеспечение Федеральной налоговой службы автоматически формирует требования после проверки отчета на основе контрольных показателей, проанализированных налоговыми органами в отношении отчета.

Физические лица, юридические лица и предприятия имеют среднюю оплату труда персонала или сотрудников.

Контрольные соотношения РСВ и 6-НДФЛ не указываются, но инспекторы сравнивают информацию с той, что отражена в декларации о доходах в реестре, что дает право применять льготный счет для возмещения страховых взносов.

Сравнение и текущих цен будет аналогично показателям предыдущих периодов.

Малые и средние предприятия подлежат дополнительной проверке. Работодатели, начисляющие сотрудникам заработную плату в пределах минимального размера оплаты труда, не дифференцируя работников в зависимости от степени полноправности и вакантности, обязаны представлять в налоговые органы расчеты по заработной плате.

Обсуждение при подготовке пояснений

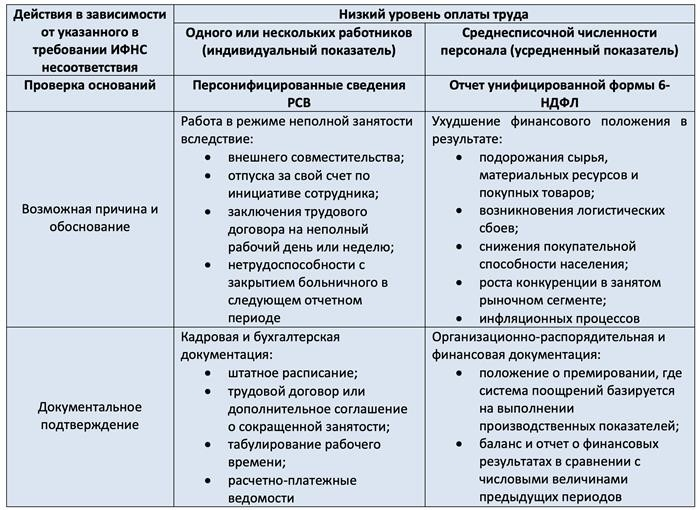

В зависимости от расхождений в заявлении ФНС, налогоплательщику необходимо будет предоставить сопроводительную документацию и аргументы, которые смогут убедить налоговые органы в отсутствии умышленного искажения базы по заработной плате. Возможные аргументы перечислены в таблице ниже.

Если требуется объяснить, почему заработная плата ниже средней по отрасли, причина может заключаться в том, что в этом году корректировка не проводилась. В разделе резюме должна содержаться информация о сроках корректировки и темпах роста.

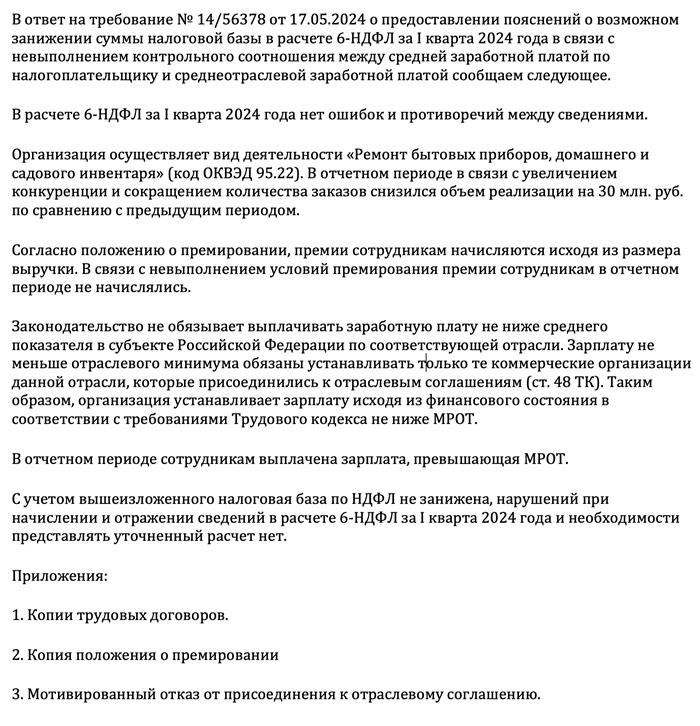

Объяснительная модель: зарплата ниже средней по отрасли (для 6-НДФЛ)

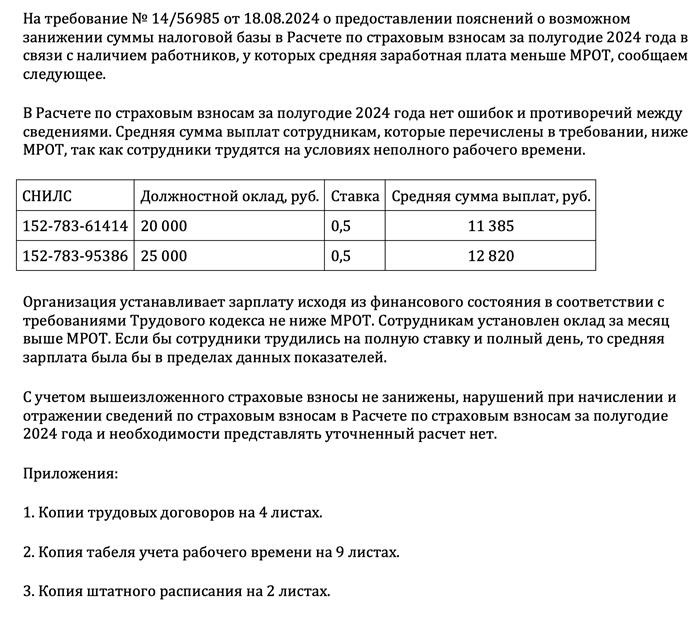

Описание образца: зарплаты ниже минимального размера оплаты труда в 2026 году

Последствия невыполнения требований.

Непредставление пояснений к требованиям ФНС грозит налогоплательщикам.

Низкие показатели заработной платы служат сигналом для усиления контроля над организацией. Непредставление объяснений по заработной плате ниже минимального размера оплаты труда может послужить поводом для проведения «Точечной налоговой проверки» в связи с отнесением налогоплательщика к категории повышенного риска.

Когда ФНС может запросить пояснения по убыткам в 2026 году?

Если налогоплательщик отчитывается об убытках, это повод для налоговых органов подробно изучить компанию. Если бизнес не приносит прибыли, это означает, что налоговое бремя снижается, то есть уменьшаются доходы бюджета. Налоговые органы обязаны выяснить, действительно ли бизнес испытывает трудности или налогоплательщик использует незаконную схему уклонения от уплаты налогов.

Поводом для обращения за разъяснениями может стать потеря налоговой декларации или исправленная налоговая декларация, в которой отражено уменьшение суммы налога, которую налогоплательщик должен уплатить в бюджет. Возможно, бухгалтер допустил ошибку при подготовке налоговой декларации. SDOE требует предоставления письменного объяснения и/или корректировки отчета (для исправления выявленных несоответствий или ошибок в отчетности).

Ситуация № 1. Компания предоставляет письменное объяснение В этом случае ФНС обязана рассмотреть претензии налогоплательщика, прежде чем установить нарушение акта налоговой проверки (п. 5 ст. 88 НК РФ).

Обратите внимание, что убыток сам по себе не является налоговым правонарушением. Существует множество причин, по которым компания может не быть прибыльной, но главная из них заключается в том, что налогоплательщик может документально подтвердить свое текущее финансовое положение. Например, если торговый партнер отказывается от поставки в нарушение договора, или если на бизнес влияют санкции, форс-мажорные обстоятельства или чрезвычайная ситуация.

Ситуация № 2: предприятия вносят изменения в свои отчеты. Если налогоплательщик самостоятельно выявит и исправит ошибку и представит уточненную налоговую декларацию (расчетную ведомость), а также доначислит налог (недоимку) и штраф в бюджет, то ФНС не будет начислять штраф. Однако это происходит только в том случае, если выявленные ошибки не были исправлены до составления акта налоговой проверки.

В этом случае ФНС приостановит камеральную проверку по первоначальной налоговой декларации и инициирует новую проверку в отношении исправленной декларации или расчета. Кроме того, документы, полученные компанией в рамках первой камералки, могут быть использованы при камеральном контроле уточненной декларации.

Как учесть убытки при представлении отчетности в ФНС в 2026 году

Если Федеральное налоговое управление запрашивает отчет об убытках и объяснение причин возникшего значительного снижения налогового бремени, компания обязана выполнить это требование. Ревизионная служба может потребовать от налогоплательщиков объяснения неблагоприятных деклараций, будь то новые предприятия, только начавшие производство, или «опытные» предприятия, переживающие тяжелые времена.

Подготовьте объяснительную к любым формам. Подробно объясните факты, обстоятельства и ситуации, которые привели к ущербу для бизнеса. Разумеется, причины должны быть объективными. Ниже приведены примеры причинно-следственных связей и ответов, когда они могут быть запрошены.

Когда может быть запрошено объяснение?

В декларации о доходах отражен ущерб

Ущерб может быть вызван рядом причин. Объясните это в своем ответе инспекции. Например, «Бизнес не имеет никакого отношения к последствиям финансового кризиса».

Уменьшились обязательства по налогу на прибыль.

Даже при отсутствии убытков чеки могут представлять интерес по причине увеличения расходов.

Налоговая нагрузка по НДС ниже, чем в среднем по отрасли

Объясните финансовые причины снижения налоговой нагрузки по НДС. Увеличение суммы скидки объясняется ростом рыночных цен и увеличением расходов. Снижение суммы обременительного НДС объясняется сокращением объемов продаж и изменением ассортимента продукции

Убытки, отраженные в декларациях при упрощенной системе налогообложения

Причины убытков при упрощенной системе налогообложения могут быть точно такими же, как и у убытков по налогу на прибыль. Например, открытие новой торговой точки и связанные с этим повышенные расходы на подготовку.

Налоги на упрощенной системе налогообложения рассчитываются по пониженной ставке

В пояснении укажите, на основании какого регионального закона применяется пониженная ставка. Также необходимо представить расчет, подтверждающий выполнение условий по выручке и количеству сотрудников, если таковые имеются.

Организации начисляют зарплату при отсутствии выручки

В своем ответе инспекции объясните, почему возникла такая ситуация. Например, у организации нет деятельности, но в штате есть руководитель.

Важно: проверьте код основного вида деятельности, указанный в Едином государственном реестре юридических лиц или Едином государственном реестре правовых актов. Если в государственном реестре зарегистрирован другой контролируемый код, налоговые органы будут сравнивать вашу налоговую нагрузку с другой отраслью. Создайте ситуацию с описательной записью об утрате и определите украденные основные средства и дополнения к реестру ФНС.