Сертифицированный налоговый консультант. Автор и создатель курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление коммерческой деятельностью (торговля и склад)», «Старший бухгалтер». Соучредитель УЦ «Профирост». Супервизия. Эксперт в области бухгалтерского и налогового учета в бизнесе. Опыт профессиональной деятельности 20 лет.

При составлении документов в бухгалтерской программе 1С некоторые бухгалтеры не проверяют записи, составляющие этот документ. В этой статье описаны основные ошибки при учете расчетов с поставщиками и покупателями.

Если вы работаете с поставщиками на условиях оплаты труда, то в учете всегда есть оборот по счету 60.02 «аванс выданный».

После того как вы документально оформили получение активов, необходимо сформировать состояние счета 60 и обеспечить зачет авансовых платежей поставщику. В программе следует сформировать запись:

ДТ 60. 02 КТ 60. 01 — зачет авансовых платежей.

ДТ X (счет активов) — КТ 60. 01 — сумма стоимости активов без НДС.

ДТ 19 …. КТ 60. 01 — сумма НДС

Урок.

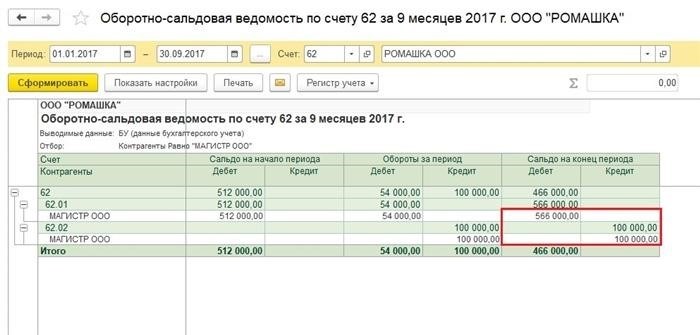

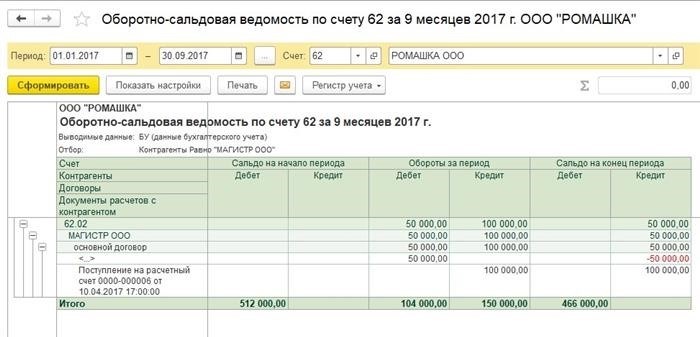

Если при формировании ОСВ по кредиту счета 60.01 появляется сальдо, а по счету 60.02 — точно такая же сумма, то учет «вне оплаты» не будет сформирован. Это может произойти по двум причинам.

По той же причине вы можете не успеть зарегистрировать депозит от покупателя на счете 62.

/ «Бухгалтерская энциклопедия Профироста», 10 января 2017 г.

Информация на данной странице ищется на основе курсов бухгалтерского учета в Красногорске, уроков бухгалтерского учета в Красногорске, уроков бухгалтерского учета, Урок 1С: Бухгалтерия, дистанционное обучение, бухгалтерское образование, курсы по зарплате, услуги бухгалтера, ведомость НДС, ведомость НДС, ведомость НДС, вопросы . Отчеты о прибылях и убытках, бухгалтерский учет, налоговые органы, бухгалтерские услуги Красноярск, внутренний аудит, отчеты ОСН, справки статистики, справки пенсионных фондов, бухгалтерские услуги, внешние переводы, бухгалтерские услуги, бухгалтерские услуги, бухгалтерские услуги, бухгалтерские услуги, бухгалтерская помощь, интернет отчеты Нужен, сдача отчетности, бухгалтеры, учетная политика, регистрация ИП и ООО, налог ИП, 3-НДФЛ, бухгалтерская организация

Новые бухгалтерские статьи, изменения в законодательстве и другие интересные материалы по бухгалтерскому учету и налогообложению.

Как сделать первый взнос и уехать с БУ и НУ

Налоговый кодекс не дает специального толкования понятиям «предоплата», «отсрочка платежа» или «просроченная задолженность». Налоговый кодекс не дает специальных толкований таких терминов, как «предоплата», «неплатеж», «просроченная задолженность» и т. д.

При заключении договора поставки товаров (выполнения работ, оказания услуг) контрагент может предоставить как аванс (полный или частичный), так и последующий платеж.

Аналогично, если это не временная сделка, авансовый платеж может быть зачтен при получении поставщиком (подрядчиком, исполнителем) товаров (результатов работ, результатов услуг). Оставшаяся сумма аванса может быть зачтена при следующей поставке товара (сдаче результата работы, оказании следующей услуги).

Такой порядок зачета авансовых платежей применяется при исполнении договоров в обеих видах финансовой деятельности, как для целей бухгалтерского учета, так и для целей налогообложения (в том числе для учета НДС).

Налоговый кодекс не дает специального толкования понятиям «предоплата», «отсрочка платежа» или «просроченная задолженность». Налоговый кодекс не дает специальных толкований таких терминов, как «предоплата», «неплатеж», «просроченная задолженность» и т. д.

В результате он полностью соответствует статье 11, раздел 1 Федерального налогового кодекса РФ,

все налоги исчисляются и учитываются, понимать и применять их нужно так же, как и при оформлении регистра бухгалтерского учета. В Налоговом кодексе об этом не сказано, поэтому не стоит уподобляться «грамотным» юристам, которые хотят построить сложные схемы оптимизации налогообложения. ‘

Если в Налоговом кодексе об этом не сказано, то (с большой долей вероятности) это отсылка к другим кодексам или законодательным актам в Гражданском кодексе.

Поэтому не стоит давать волю фантазии, нужно просто внимательно изучать действующее законодательство и не более того.

Кстати, зачетные авансы в бухгалтерском учете часто предполагают, что то, что изображается в бухгалтерском учете, есть не что иное, как учет НДС.

Например, при заключении договора закупки стороны договорились, что покупатель должен оплатить поставщику то, что было поставлено в счет ожидаемой суммы. Первая партия товаров была получена, и к зачету было принято только 75 % стоимости полученных товаров. Оставшиеся 25 % покупатель должен оплатить отдельным счетом в течение пяти рабочих дней с даты получения партии.

Процесс оплаты следующей партии аналогичен. — 75 % стоимости предварительно зачитывается, а оставшиеся 25 % оплачиваются по отдельному счету-фактуре.

Предположим, сумма авансового платежа согласована сторонами в размере 24 млн рублей.

Получивший его поставщик обязан

включить эту сумму в состав НДС (п. 1 ст. 167 НК РФ) на дату зачисления средств на расчетный счет и «извлечь» из нее налог в размере 4 млн руб. (24 млн руб.: 120 % х 20 %). Кроме того, они

выставить «авансовый» счет-фактуру (по правилам, указанным в пункте 5.1 статьи 169 Налогового кодекса РФ), зарегистрировать его на бланке формы продаж за текущий налоговый период (т.е. квартал) и направить его Покупателю.

Покупатель имеет право зарегистрировать полученный счет-фактуру в книге покупок и лишить себя НДС (те самые 4 млн рублей). Если он не воспользуется этим правом, то, согласно некоторым (но весьма спорным) письмам Минфина России, не сможет перенести его на следующий налоговый период.

В традиционном периоде поставщик отгружает, например, первые многочисленные дорогостоящие товары на 1, 6 млн рублей и даже 3,2 млн рублей.

Опять же, как и при получении аванса,

Сумма налога (3,2 млн руб.) начислена с учетом стоимости облагаемых (реализованных) по базе НДС товаров. Выставленный счет-фактура на реализацию товаров (по правилам статьи 169 Налогового кодекса РФ) регистрируется в книге продаж (также

обязательно) и направляется покупателю.

По условиям договора, он вправе отчислить на подготовку не все 19,2 млн рублей, а только три четверти этой суммы, то есть 14,4 млн рублей. Таким образом, поставщик вправе принять к вычету (п. 172 ст. 172 НК РФ) только 2,4 млн руб.

Он вправе принять к вычету только 2,4 млн руб. налога. На эту сумму его «авансовый» счет-фактура может войти в текущий период.

Таким образом, в этом задании база по НДС увеличивается на 800 000 рублей, а счет-фактура, оплаченный покупателю, составляет 9,6 миллиона рублей.

Кроме того, у покупателя возникает требование в размере 4,8 млн рублей, которое должно быть оплачено покупателем в установленный договором срок.

Покупатель получает и принимает товар на сумму 16 млн рублей. Имеет право.

(ст. 172 НК РФ) лишить счет-фактуру НДС (3,2 млн руб.). как в период получения товара (полностью или частично), так и в течение трех последующих лет (ст. 172-1.1 НК РФ).

восстановить ранее принятый к вычету НДС с авансового платежа в размере 2,4 млн рублей (пп. 3 п. 3 ст. 170 НК РФ). И будет.

необходимо зарегистрировать «авансовые» счета-фактуры, полученные ранее поставщика, в книге продаж за текущий период на эту сумму.

При получении товара счет-фактура поставщика соответствует не только сумме зачета (14,4 млн руб.), но и 9,6 млн руб. (и обязательствам поставщика). Кроме того, возникает обязательство перед поставщиком на 4,8 млн руб.

Сумма взаиморасчетов между покупателем и поставщиком точно совпадает (и должна совпадать при обычном учете). Одна кредиторская задолженность равна дебиторской и наоборот.

Однако данные в декларации по НДС могут отличаться.

Ни поставщик, ни покупатель не могут игнорировать свою обязанность по начислению (и сбору) налога.

Однако покупатель может воспользоваться правом забрать купленный товар как сразу (и вообще) (так и впоследствии). Иными словами, сумма НДС, предъявленная поставщиком при отгрузке товара, может быть больше суммы налога, принятой к вычету покупателем при импорте товара при его получении.

Налог с авансовых платежей, удержанный у поставщиков при зачете, должен быть равен налогу, возмещенному покупателем.

Почему авансы не зачитываются в 1с?

Часто бывает, что в базе данных клиента встречаются существенные ошибки. В этом случае у контрагента может быть аванс в сумме задолженности на счете 62.02 и счете 62.01, но на практике взаиморасчеты должны быть закрыты или отражать только один вид задолженности (коллекторскую или платежную).

Такая ошибка на счете 62 приведет к неправильному исчислению НДС с авансов по ошибочным расходам на счете 60 в рамках упрощенной системы налогообложения, что также исказит бухгалтерскую отчетность. Разберитесь в причинах, приводящих к подобным ситуациям.

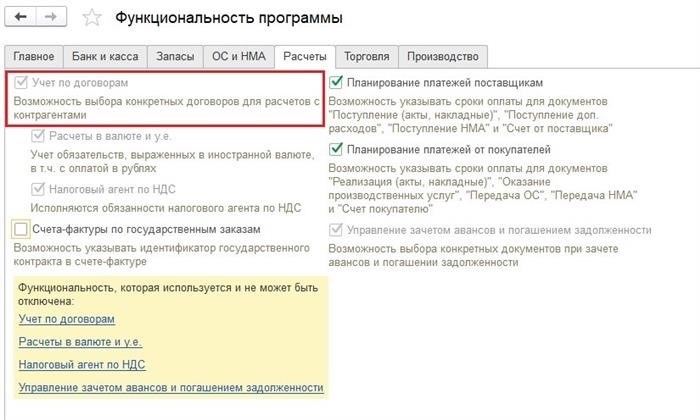

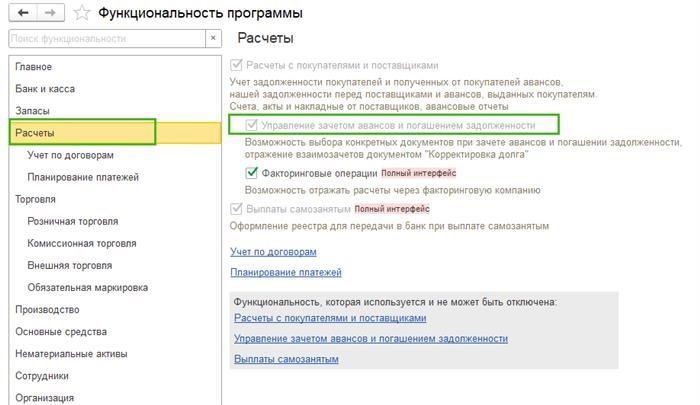

В программе 1С есть возможность соблюдать договоренности с контрагентами по договорам, и большинство организаций используют эту возможность (1С: этот счет находится в разделе «Главная» — «Функции»).

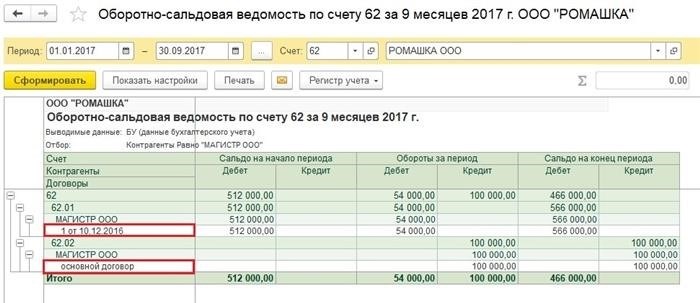

Порой договоров с контрагентами бывает много. При этом один из них ведет подготовительную работу, а у другого есть задолженность. Для отслеживания таких ситуаций в названии договора ОСВ дает понять, что статус взаимной договоренности соответствует действительности, для отслеживания ситуации необходимо определить корректную информацию (даты и цифры). Однако очень часто договоры случайно дублируются, а расчеты «переносятся» на разные компьютеры.

Если договоры заключались с контрагентами, такие ошибки неизбежно должны быть исправлены в первичном документе.

Для исправления ошибок предыдущего периода можно использовать документ «Расчеты по задолженности», который переносит задолженность или прогресс из незаконного договора в правильный.

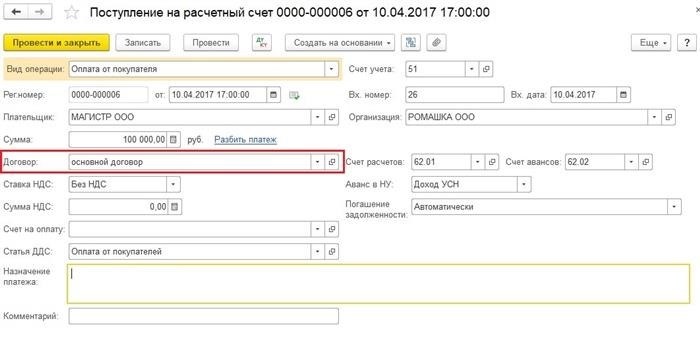

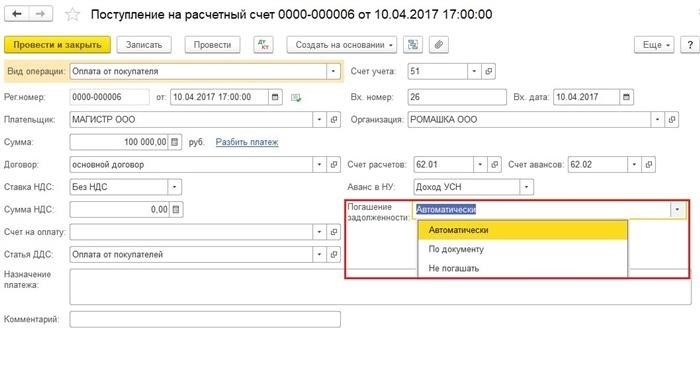

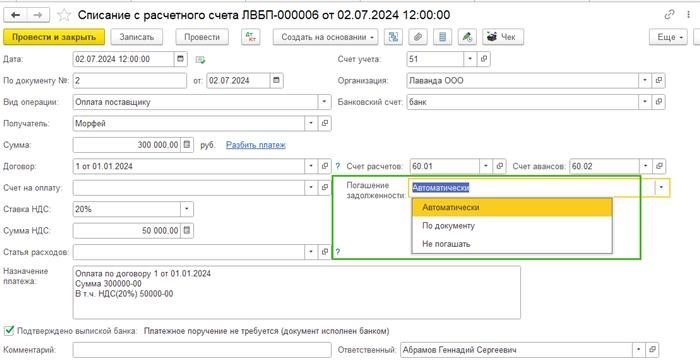

Еще одним важным условием, на которое необходимо обратить внимание при регистрации документа, является способ погашения задолженности по платежному документу.

Способы зачета авансов по распискам и расчетным документам.

Самый простой и удобный вариант — автоматический взаимозачет авансов и обязательств. В этом случае программа сама анализирует состояние расчетов с контрагентами при очередном проведении документов и создает соответствующий регистр.

Если выбран метод «Документ», необходимо вручную отслеживать состояние расчетов и указывать документы, используемые для предоплаты или погашения задолженности. Например, это необходимо, если вы создаете несколько документов продажи покупателю и должны отслеживать задолженность по каждому из них. В этом случае платежи могут осуществляться в любом порядке или в рассрочку.

Однако при выборе этого способа следует быть особенно внимательным, так как неправильный выбор документа может привести к неправильной работе компьютера. В этом случае проверьте статус расчета в документе, включая информацию, необходимую для CER.

Если выбраны методы «без оплаты» и «без зачета», состояние расчетов анализироваться не будет. Все платежи оформляются как прогресс, а все квитанции и документы реализации становятся записями о задолженности.

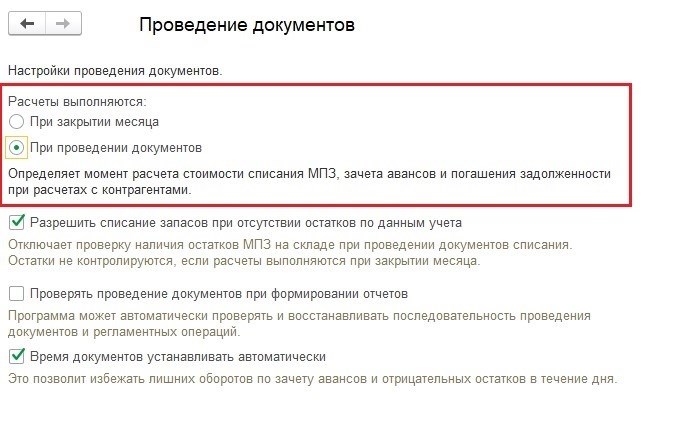

Конфигурация 1С:Бухгалтерия предприятия 8 версии 3.0 имеет настройки, определяющие момент расчета по авансам и момент погашения задолженности контрагентов. Она находится в разделе «Администрирование» «Провести документы».

Если выбрана опция «Закрывать месяц», то анализировать состояние взаиморасчетов целесообразно только после выполнения указанных действий.

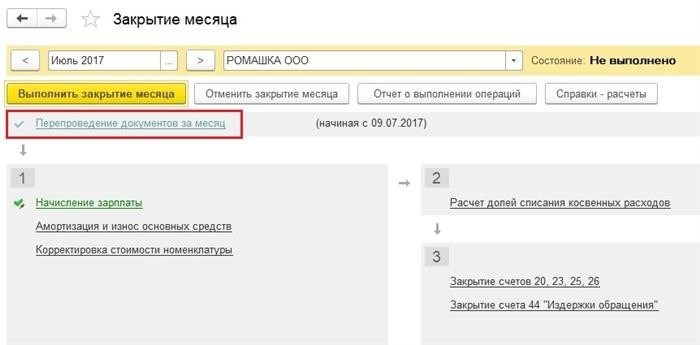

Часто причиной перекрестных остатков на счетах 60 и 62 является то, что документы редко регистрируются в строгом хронологическом порядке. Например, банковские сертификаты могут быть своевременно введены в программу, в то время как документы поставщиков вводятся часто. В этом случае депозиты регистрируются в момент оплаты, но после регистрации документа подтверждается факт оплаты долга. Восстановление хронологического порядка исправляет ситуацию. Документы можно регистрировать разными способами, например во время закрытия месяца.

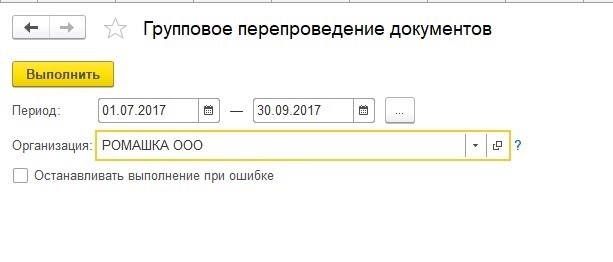

В качестве альтернативы используйте отдельный процесс на вкладке «Функции» — «Группировка документов».

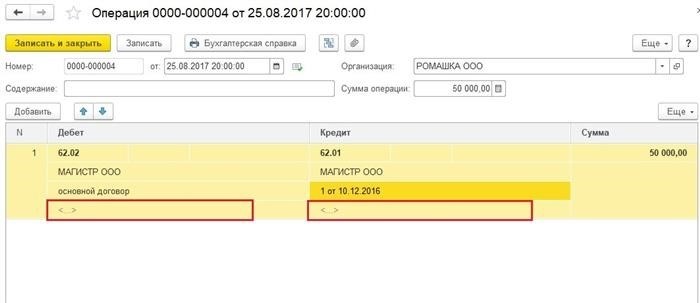

Кроме того, мы хотели бы упомянуть о ручном отражении счетов по договоренностям с контрагентами. Поскольку большинство программ автоматизировано с помощью специальной документации, рекомендуется прибегать к нему в крайнем случае. Однако если такая регистрация действительно необходима, необходимо заполнить все субконто, включая сверку. Очень часто встречаются ситуации, когда документы были выбраны неверно или когда третье подмножество ручных записей вообще не было дополнено.

После таких исправлений с учетом всех элементов субконтрактов в ОСН можно увидеть менее нестабильную картину.

Такая ситуация мешает правильному смещению нормального функционирования программы и ее дальнейшего развития. Поэтому в случае ручной настройки очень внимательно заполняйте все детали и проверяйте полученный эффект. Желательно вообще отказаться от ручного ввода.

Понравилась статья? Подпишитесь на нашу рассылку, чтобы получать новые материалы!

Опция авансового платежа в БП 3.0

Вы можете использовать настройки «Оплата и выставление счетов» для зачета авансов и оплаты обязательств в одной программе «Бухгалтерия предприятия 3. 0».

Модуль управления Функциональные настройки — Функции — Расчеты — Корректировка авансов с оплатой задолженности

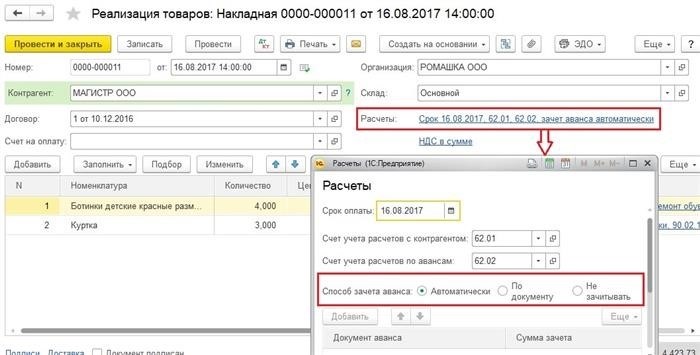

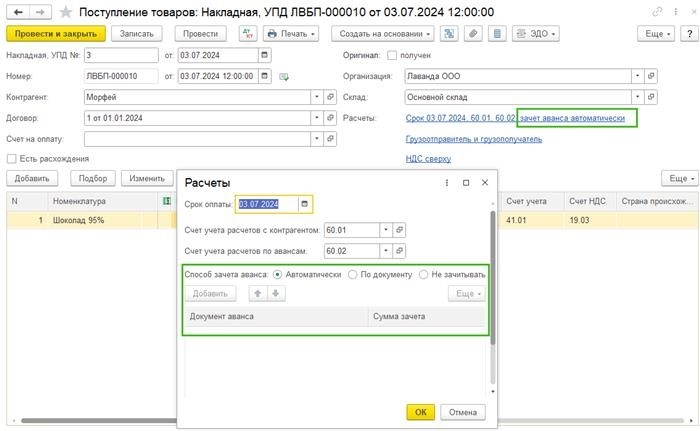

Сама схема будет доступна в платежном документе («Оплата задолженности») и в операционной накладной (гиперссылка «Расчеты» в заголовке документа).

Программа поддерживает два варианта взаимозачета: автоматический и документальный.

Рассмотрим автоматический вариант. В этом случае программа сама выбирает наиболее подходящий документ для зачета.

Внимательно смотрите на дату документа и не вводите его в программу «задним числом». Проверьте договорную корректность расчетного документа.

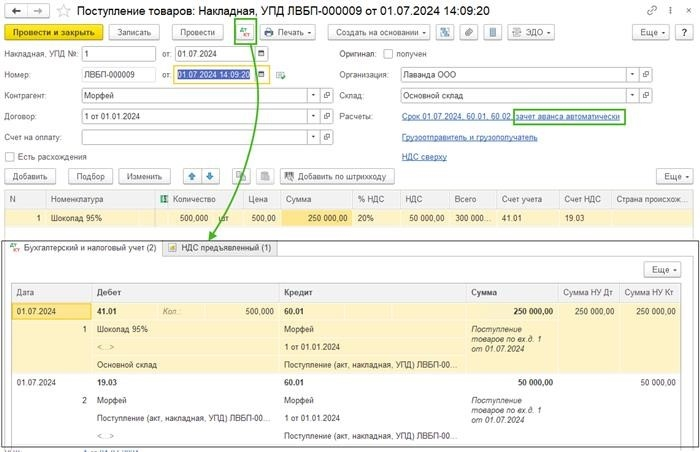

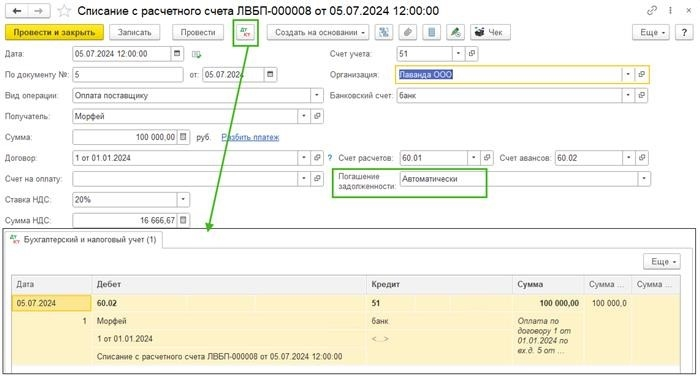

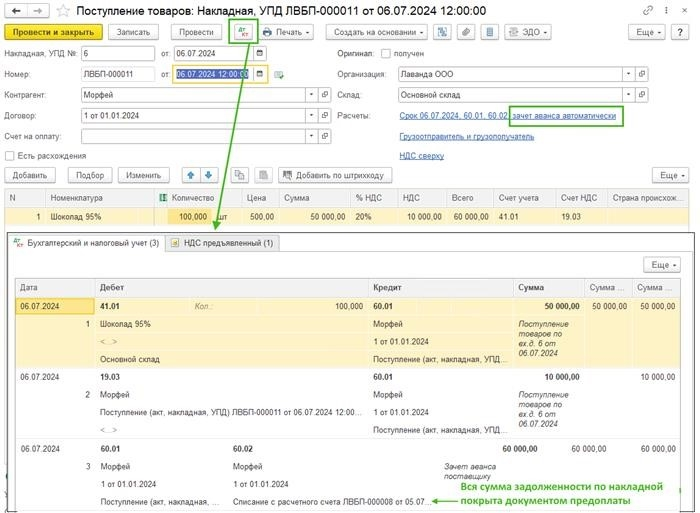

Мы приобрели товар; мы не те, кто его купил. В документе поступления мы настроили метод автоматического зачета аванса. В регистре бухгалтерского учета мы видим обязательства перед установленными поставщиками.

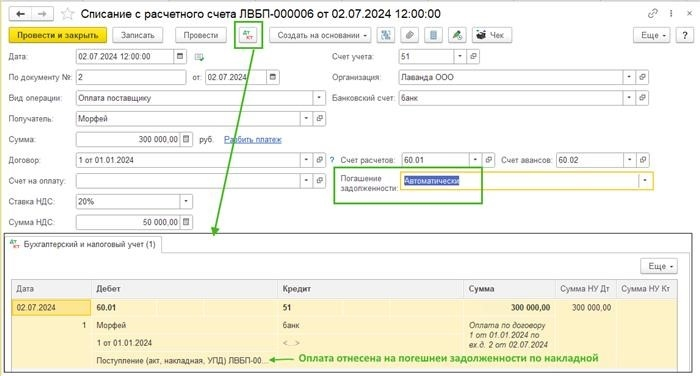

Платежи поставщикам отпечатались в программе с удалением документов с расчетного счета, где также был выбран метод автоматического зачета авансов. Так как договор один и тот же, а оплата произошла позже поступления товара, 1С подтверждает это в регистре, так как похвалила оплату за поступление

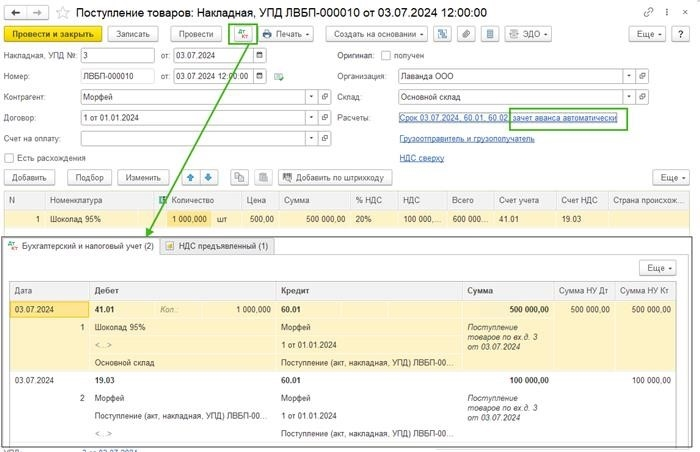

Аналогично, было еще одно поступление товара, а оплата была произведена позже.

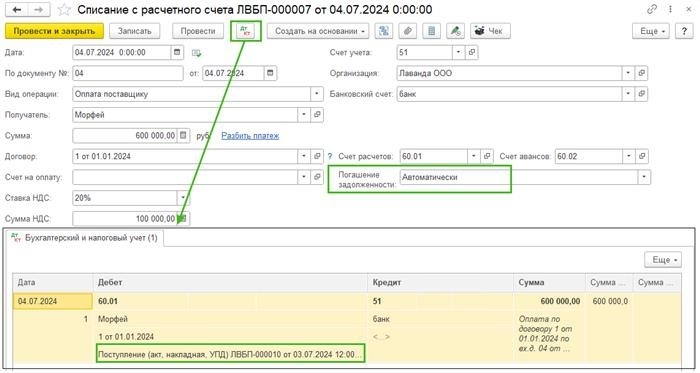

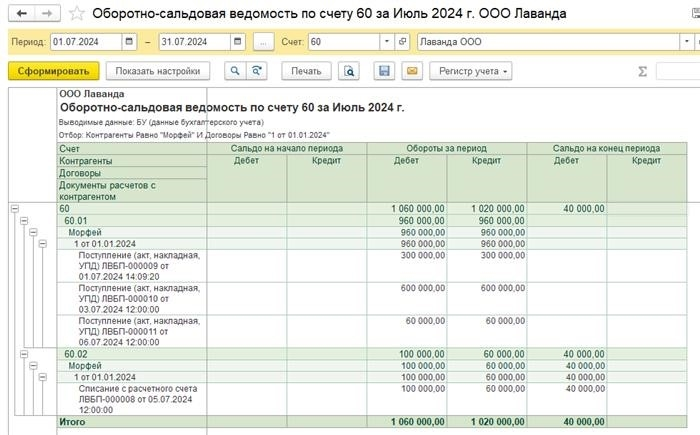

Кроме того, по тому же договору признается первое требование по текущему счету на сумму 100 000 рублей, а затем поступление товаров на сумму 60 000 рублей. В случае автоматического зачета авансов наблюдаются следующие движения. До тех пор, пока в счете-фактуре не была указана более ранняя дата оплаты, программа признавала его авансом и отражала по дебету счета 60.02.

Программа также использовала аванс, выданный поставщику, для погашения задолженности, при этом зачет аванса также отражался на основании поступления товаров, что происходило автоматически.

Кроме того, поскольку платежи были в поступлениях на 100 000 и 60 000, разница оставалась в виде аванса, выданного поставщику, который использовался для погашения долга при следующем поступлении.

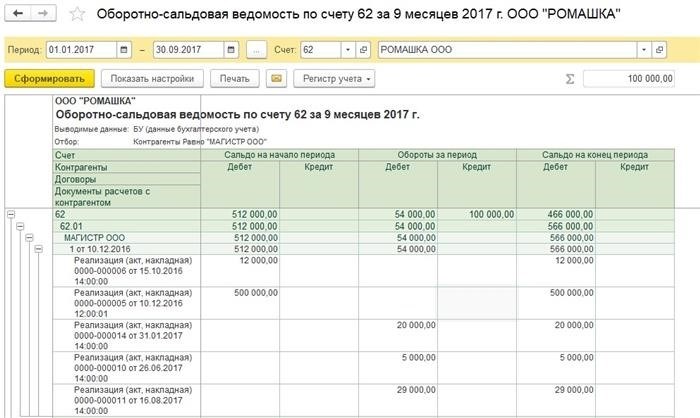

Для сверки по этому договору проверьте ОСВ по счету 60, и вы увидите, что расчет по счету 60.01 закрыт. Это означает, что поставщику ничего не причитается. А в 60.02, разумеется, есть одно сальдо к оплате.

Теперь рассмотрим ваш выбор настройки отгрузки в документе. В данном случае у вас есть следующие варианты.

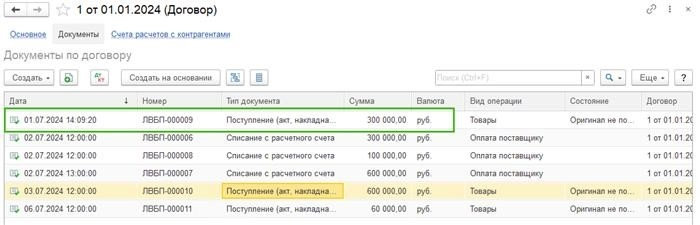

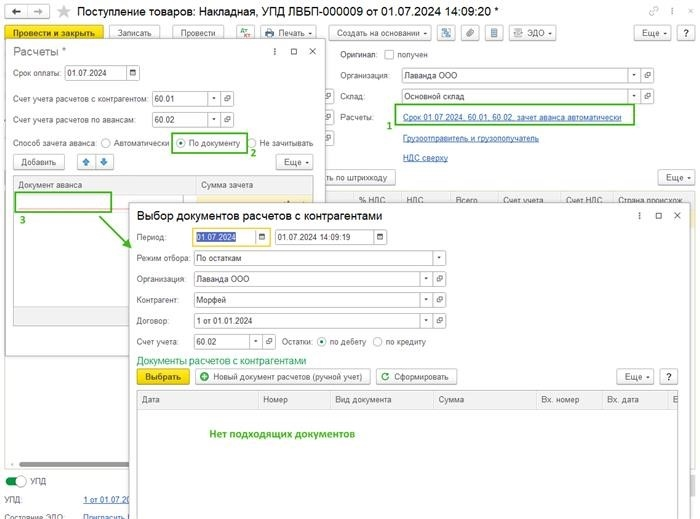

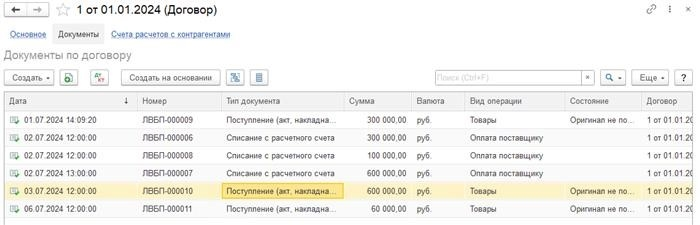

В этом случае программа предоставит только те документы, расчеты по которым еще не закрыты и совпадают с датой договора и документа. Например, есть серия документов по договору, первой датой которых является дата получения товара. До этого по договору не было зарегистрировано ни одного платежа.

При попытке выбрать этот метод взаимозачета по документам собирать нечего. Авансы не выдаются.

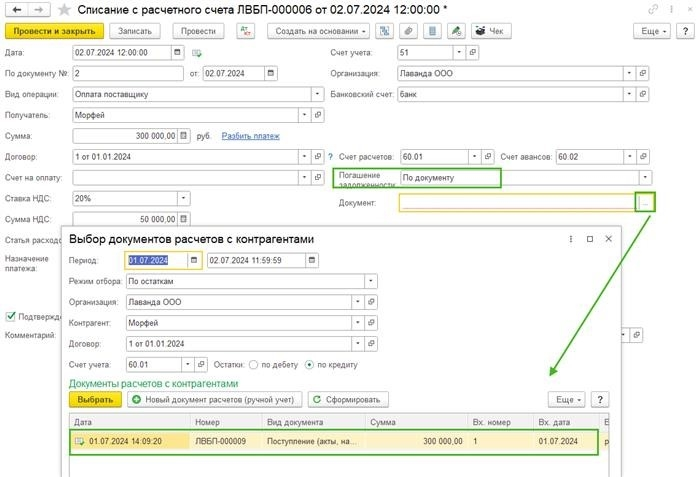

Вы также можете выбрать этот счет-фактуру, если вы попали на удаление с текущего счета и зачет по документам. Это тот же самый договор, поэтому он еще не оплачен и выполнен ранее.

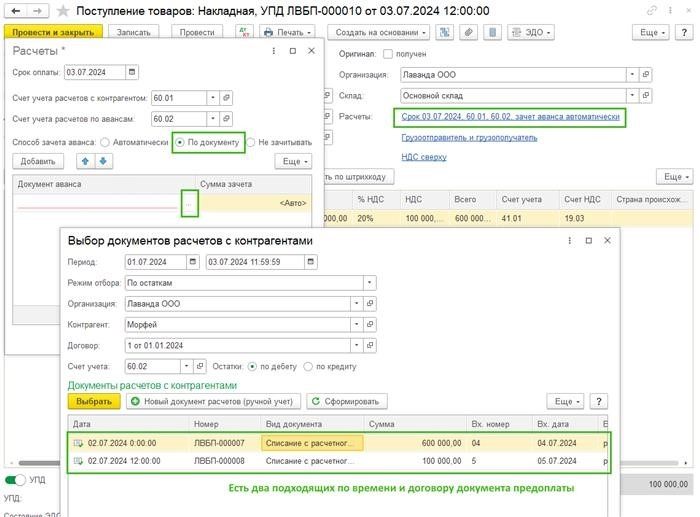

Подходящих неоплаченных счетов может быть много, но при таком способе взаимозачета вы самостоятельно определяете, какие из них будут зачтены.

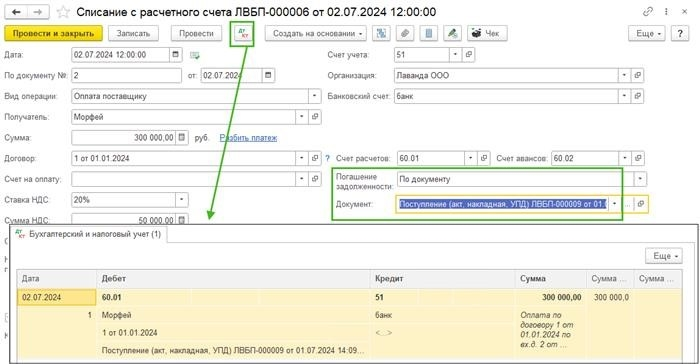

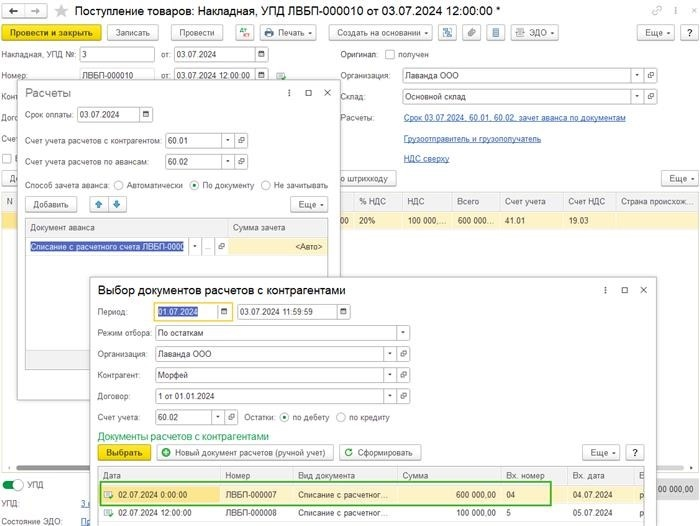

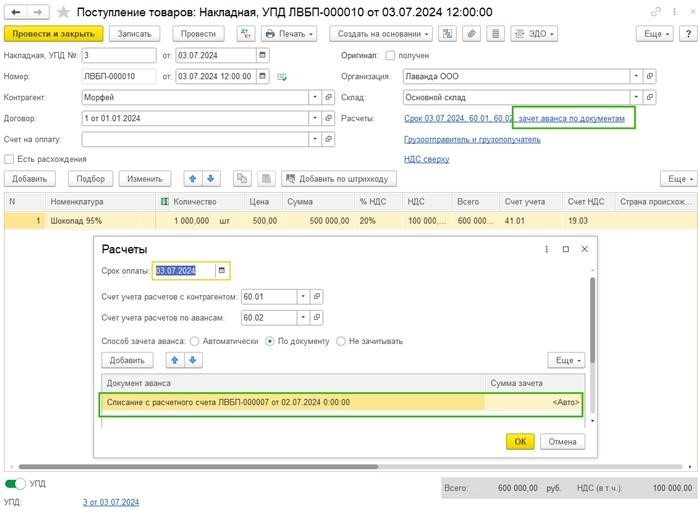

Когда документ выбран для инициирования оплаты, в накладной может быть несколько вариантов. Например, перечислены три платежа, за которыми следует стоимость доставки. Выберем метод зачета в документе по поступлению товаров 03. 07. 2026 г.

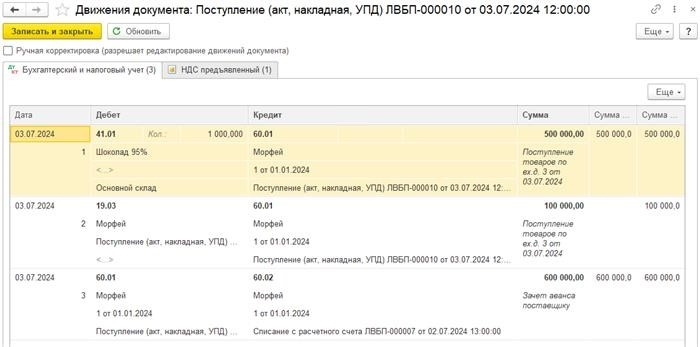

Бухгалтерские записи по одному документу:

Вы можете выбрать несколько документов взаимозачета, если хотите получить часть оплаты из одного и часть из другого.

Рассмотрим CPA для счета 60 по договору, когда авансовый платеж зачитывается против документации. 60. 01 расчеты завершены. Это означает, что мы ничего не должны поставщику. А в 60.02, конечно же, есть остаток по оплате. Это неиспользованная переплата по договору.

Зачет авансов/предоплат в 1С: бухгалтерия 8

Делюгин Павел Посмотреть все статьи & gt; & gt; ‘Инфософт’ Франчайзинговая сеть Специалист по торговому оборудованию.

На момент написания данной инструкции информация по 1С:Бухгалтерии на сайте ИТС отсутствует. Поэтому ознакомьтесь с последовательностью действий в демонстрационной базе. В качестве примера используйте следующую.

Бухгалтерия предприятия 3. 0. 72. 66 Проф.

Данное указание актуально на 11 сентября 2019 года.

detector