Принятие к учету земельного участка, полученного в постоянное бессрочное пользование, требует точного определения исходной балансовой базы и четкого понимания соответствующей законодательной базы. Изменения в бухгалтерском и налоговом учете должны соответствовать конкретному факту получения, что должно быть правильно отражено в бухгалтерских программах, поддерживающих версию 2.0 или выше.

Рассмотрение бухгалтерских проводок предполагает отражение земельного участка на соответствующих счетах по основным средствам или специальным инвентарным полям, в зависимости от характера прав собственности. Режим постоянного пользования требует применения особых правил принятия и последующего учета, обеспечивающих соблюдение законодательных и налоговых норм.

Процесс включает в себя документальное оформление поступления, расчет балансовой стоимости на основе нормативной оценки или данных договора и сохранение посылки на условиях бессрочного использования без начисления амортизации. Пример отражения этой операции покажет, как делается запись в балансовых и налоговых регистрах, подчеркивая важность правильной классификации во избежание расхождений в фискальной отчетности.

Законодательные и нормативные требования

Первичная правовая база требует, чтобы бессрочное пользование учитывалось как неопределенное, неистекающее право. Учреждения должны учитывать применимое законодательство, определяющее эти права, параметры их налогообложения и условия принятия. В обновлениях программы 1С:БГУ 2.0 учтены изменения, отражающие такие права на балансовых счетах, что обеспечивает соответствие последним изменениям.

Бухгалтерский учет и его отражение

При получении земельного участка в бессрочное пользование учреждение отражает факт приобретения в бухгалтерском поле, предназначенном для внеоборотных активов. Отражение на балансе соответствует законодательному требованию рассматривать такие участки как бессрочные, освобожденные от графиков амортизации, связанных со срочной арендой. Крайне важно отличать их от прав временного пользования, чтобы избежать ошибок в налоговой и финансовой отчетности.

На практике принятие земельного участка в бессрочное пользование требует специальных проводок: дебетования счета основных средств и кредитования счетов, отражающих внешние приобретения или гранты. Такой порядок обеспечивает точное отражение в балансе учреждения прав собственности и статуса использования в соответствии с требованиями законодательства и принципами бухгалтерского учета.

Ожидаемые изменения в правилах, касающихся получения и отражения земельных участков

Учреждения должны адаптироваться к новым правилам отражения в финансовой отчетности объектов недвижимости, находящихся в бессрочном пользовании, в соответствии с обновленной законодательной базой и изменениями в программном обеспечении 1С:БГУ 2.0. Основные обновления касаются отражения на балансовых счетах при первоначальном получении и дальнейших последствий для налоговой отчетности.

В будущих нормативных актах получение земельного участка с правом бессрочного пользования потребует четкого разграничения базы оценки и классификации. Ожидаемые поправки требуют отдельного отражения на специализированных счетах, привязанных к реестру основных средств, и обновленных модулей инвентаризации земли.

Рассмотрим процесс отражения в момент приобретения: актив должен быть отражен по справедливой стоимости в момент получения, с последующими корректировками в соответствии с текущими рыночными показателями. В законодательстве подчеркивается обязанность вести прозрачный учет таких участков для целей налогообложения, включая обязательные поля для раскрытия информации в формах налоговой отчетности.

Изменения в плане счетов позволят ввести специальные коды для земельных объектов, находящихся в бессрочном пользовании, что облегчит точный мониторинг их статуса. Такой подход повысит четкость отражения объектов бессрочного пользования как в финансовой отчетности, так и в налоговой документации.

Пример: Учреждение, получившее земельный участок в бессрочное пользование, должно ввести этот актив в учетную программу по вновь выделенным счетам, отразив как стоимость приобретения, так и права постоянного пользования без истечения срока действия. Это отражение соответствует ожидаемым законодательным корректировкам процедуры признания земельных активов.

Переход на обновленные правила требует пересмотра внутренних процедур и обучения по отражению данных активов в 1С:БГУ 2.0, обеспечивая соответствие новым требованиям к балансовому и налоговому учету. Неправильное отражение таких участков может привести к расхождениям в реестрах активов и налоговых базах.

Отражение на балансе: Основные принципы учета земельных участков

Признание земельного участка на балансе организации требует точного отражения в бухгалтерском учете, основанного на законодательных положениях и институциональных рекомендациях. Момент получения или принятия земельного участка в постоянное, бессрочное владение должен быть определен как факт, подлежащий отражению в бухгалтерских программах, таких как 1С:БГУ 2.0. Этот процесс обеспечивает правильное отражение актива в базовой бухгалтерской книге.

Признание осуществляется путем открытия специального счета, предназначенного для земельных активов. Балансовая стоимость должна соответствовать первоначальной стоимости или, если земля получена безвозмездно, отражаться по номинальной стоимости в соответствии с действующим законодательством. Изменение прав на земельный участок, в том числе переход в бессрочное пользование, требует внесения корректировок в бухгалтерские регистры, отражающих такие переходы.

Отражение прав пользования земельным участком

При переходе участка в постоянное пользование необходимо различать права собственности и владения. Порядок учета различается в зависимости от того, приобрело ли учреждение полное право собственности или получило права пользования в соответствии с земельным законодательством. Эти различия влияют на порядок отражения актива на балансе и на налоговый учет.

Практический пример отражения в 1С:БГУ

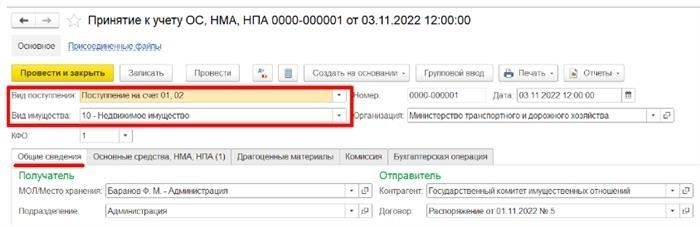

Рассмотрим, как муниципальное учреждение получает земельный участок в бессрочное владение. В 1С:БГУ 2.0 актив должен быть отражен на балансе по дебету счета «Земля» и кредиту соответствующего источника финансирования. Все изменения, связанные с земельным участком, включая обновления законодательства или изменения условий использования, должны оперативно отражаться в программном обеспечении для поддержания соответствия и точности учетных данных.

Учет приобретения земельного участка в бухгалтерском программном обеспечении

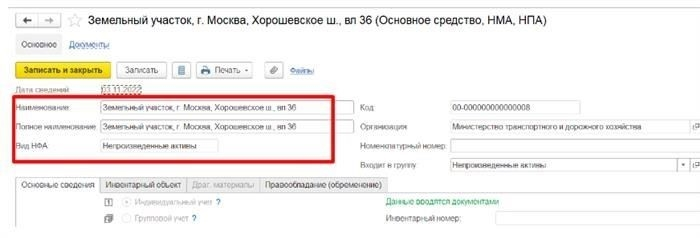

Отражение земельного участка в бухгалтерском учете требует занесения операции на соответствующий балансовый счет, предназначенный для объектов недвижимости. В системах типа 1С:БГУ 2.0 принятие земельного участка в бессрочное пользование должно быть отражено путем создания в базе данных новой карточки основного средства. Это обеспечивает корректную связь с полями налогового учета и позволяет последовательно отслеживать права собственности и пользования.

После получения актив должен быть классифицирован в модуле, отвечающем за основные средства, с указанием права бессрочного пользования. Соответствующие дебетовые и кредитовые проводки должны соответствовать категории собственности на землю, отражая факт приемки и первоначальную оценку стоимости. Изменения статуса собственности или условий использования требуют оперативного обновления базовых записей для поддержания точности в бухгалтерском и налоговом учете.

Интеграция с налоговыми и финансовыми регистрами

Для обеспечения соответствия требованиям все проводки должны содержать ссылку на земельный кадастр и коды соответствующих счетов в плане счетов. Система автоматически генерирует проводки по отражению бессрочного пользования в налоговых полях, обеспечивая надлежащий учет актива без начисления амортизации, учитывая постоянный характер владения.

Практические соображения по внедрению системы

Учреждения должны убедиться, что конфигурация программного обеспечения поддерживает включение земельных участков в бессрочное пользование и может обрабатывать соответствующие изменения, такие как передача прав собственности или реклассификация. В качестве практического примера можно привести ввод данных о принятии земельного участка через стандартный интерфейс, указание прав пользования по соответствующему счету и подтверждение проводки с помощью отчета об отражении в балансе. Такой подход упрощает ведение учета и способствует прозрачности управления активами.

Ключевые моменты при отражении в налоговом реестре

- Ввод земельных участков должен учитывать предполагаемый бессрочный характер использования, влияющий на начисление амортизации и формирование налоговой базы.

- Изменение статуса или условий использования должно повлечь за собой корректировку налогового учета в соответствии с обновлениями законодательства.

- Убедитесь, что отражение в налоговом учете соответствует балансовому учету для поддержания последовательности.

- Отслеживайте изменения в законодательстве, которые могут повлиять на методологию налогового учета прав на земельную собственность.

Пример: При получении земельного участка в бессрочное пользование отразите операцию в 1С:БГУ по соответствующему коду налога, выбрав в учетном модуле признак «постоянное» пользование. Это обеспечит правильное отражение базы и исключит расхождения между налоговым и бухгалтерским учетом.

Первоначальное признание и бухгалтерская проводка

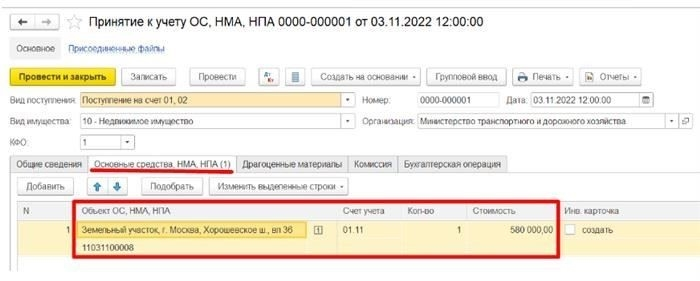

После получения земли в бессрочное пользование необходимо отразить факт приобретения. Для этого необходимо использовать документ «Получение земли в пользование» в 1С:СБГУ. Земельный участок отражается в программе с использованием счета учета внеоборотных активов, который содержит специальные налоговые поля для отражения налогооблагаемой базы.

Отражающая проводка в бухгалтерском учете, как правило, включает дебет счета внеоборотных активов, например 01 (основные средства), и кредит счета, связанного с обязательствами по получению земельного участка в бессрочное пользование.

Изменения в учете использования земли

Любые изменения в условиях использования земли, такие как передача другому учреждению или изменения в налоговых обязательствах, должны быть внесены в систему соответствующим образом. Программа предполагает, что эти изменения будут отражены как в полях бухгалтерского учета, так и в полях налоговой базы. Система будет обновлять значения на основе любых изменений в законодательной базе или внутренних решений, касающихся использования земельного участка.

В этом случае необходимо внести корректировки в учет долгосрочных активов, чтобы обеспечить их соответствие правовому статусу землепользования. После внесения любых изменений программа автоматически отразит их, скорректировав соответствующие счета и обеспечив точный расчет налогов.