Вторичные заметки! Финансовый анализ часто используется для расчета общего движения активов, по причинам, связанным с собственным капиталом.

Запасы и счета являются частью оборотных активов. Расчет скорости их обращения является частным случаем трафика.

Чтобы определить скорость движения оборотного актива, необходимо разделить выручку на его стоимость.

Глава движения получается по среднегодовому остатку. Стоимость на начало года прибавляется к итоговой годовой стоимости и делится на 2. При расчете образуются большие погрешности.

Индекс является основой для других важных детальных показателей капитала. Например, внутридневные продажи можно рассчитать, разделив количество дней в периоде на индекс продаж. Если производственный цикл непрерывен, то бизнес функционирует постоянно и занимает 365 дней.

В результате получается количество дней, в течение которых компания получает выручку, равную стоимости оборотных средств, то есть количество дней, в течение которых компания видит свои инвестиции в оборотные средства в виде выручки и выплачивает ее.

Также принято рассчитывать обратный показатель индекса скорости движения. При обороте он делится на выручку за период. Это и есть коэффициент использования средств в обороте. Он показывает, сколько кинетического капитала вкладывается для получения выручки в 1 рубль. Чем ниже цена, тем лучше используется кинетический капитал. Чтобы наглядно представить себе этот показатель, его переводят в девушки — умножают значение на 100.

Расчет индекса продаж с примерами

Таким образом, индекс скорости движения оборотного средства можно выразить в виде

Данные для расчета берутся из бухгалтерского отчета за период. Элементы в примере являются фиктивными. Предположим, что выручка небольшого розничного магазина за год (без НДС) составляет 5000000 рублей. Предположим, что глава на начало периода составляет 435000 рублей, на конец периода — 510000 рублей.

Средний остаток трафика: ОС CF = (435000 + 510000) / 2 = 472500 рублей. КОБ ОС = 5000000 /472500 = 10. 58 — достаточно высокий показатель, характерный для розничных торговых точек.

Из этих данных можно рассчитать обратный индекс использования средств в продажах. К Загр. = 472500 /5000000 * 100 = 9 гал. Очень большое количество средств было вложено для получения выручки в рублях.

Специфика данной торговой точки — работа вахтовым методом ведется круглый год. Продолжительность продаж, рассчитанная на основе индекса продаж, составляет D OB = 365/10,58 = 34,50 дня. За этот период предприятие накапливает выручку, равную стоимости оборотных средств.

Экономическая значимость индекса скорости движения

Увеличение скорости движения по сравнению с предыдущим периодом означает, что бизнесу требуется меньше ресурсов для поддержания экономической активности. Часть финансовых ресурсов, необходимых для пополнения оборотных средств, высвобождается, что позволяет увеличить производство товаров, проектов и услуг.

Нормального значения для самого показателя не существует. Анализ проводится с учетом:

Низкая цена индекса свидетельствует об избытке накопленного капитала, который не приносит финансовых результатов.

Резервы для увеличения оборота, повышения индекса оборачиваемости компания может найти:

Эти, а также другие меры, позволяющие сократить количество активов в обороте, приводят к увеличению продаж и повышению индекса скорости движения по оптимальным ценам.

Документы.

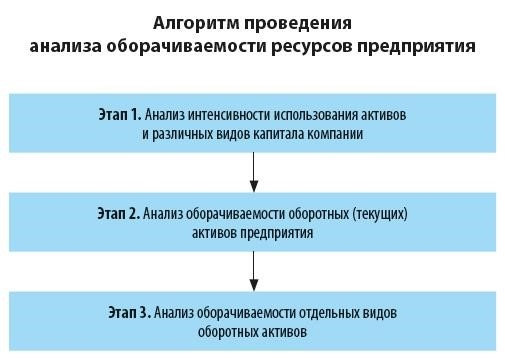

Как проанализировать оборачиваемость ресурсов бизнеса

Анализ оборачиваемости ресурсов бизнеса можно провести в три этапа

Этап 1: анализ интенсивности использования активов и различных видов собственного капитала

На этом этапе оценки оборачиваемости ресурсов бизнеса рассчитываются следующие пять показателей

1. показатель индекса активов (k)ОА).

Характеризует уровень интенсивности использования руководством бизнеса всех активов предприятия и рассчитывается по видам.

где b — выручка от реализации за определенный период (стр. 2110 отчета о финансовых результатах),

a — стоимость активов бизнеса на начало и конец определенного периода (стр. 1600 бухгалтерского баланса).

2. индекс скорости движения необоротных активов (k)ВА).

Поскольку необоротные активы являются основополагающим ресурсом для каждого предприятия, интенсивность их использования оценивается отдельно. Для этого рассчитывается индекс скорости движения необоротных активов. Его также называют индексом эффективности использования капитала. Скорость движения необоротных активов отражает интенсивность использования основного производственного капитала компании и рассчитывается по типу

ОС — где ОС — сумма основных фондов предприятия на начало и конец определенного периода соответственно (стр. 1100 бухгалтерского баланса).

2. затем рассчитывается скорость обращения различных видов капитала (собственного, инвестиционного, заемного)

3. показатель скорости движения одноименного капитала (kСК).

Коэффициент скорости движения собственного капитала отражает эффективность использования капитала, вложенного собственником в бизнес, и характеризует уровень риска вложения капитала потенциальными инвесторами в конкретный бизнес. Он рассчитывается в зависимости от типа:

СК — сумма собственных средств компании на начало и конец определенного периода (стр. 1300 бухгалтерского баланса).

Оценка этого фактора сопряжена с некоторыми трудностями. С одной стороны, высокое значение этого показателя свидетельствует об эффективном использовании капитала собственника. Однако это также может означать высокую долю заемного капитала в структуре собственного капитала, что снижает финансовую устойчивость бизнеса и повышает риск кредиторов.

Напротив, низкие цены отражают высокую финансовую устойчивость и эффективную структуру капитала бизнеса, но ставят под сомнение эффективное использование управления бизнесом собственниками капитала.

3. повысить качество оценки и рассчитывать и анализировать другие показатели в сочетании с тем же индексом скорости движения капитала

4. скорость движения инвестированного капитала (k)ИК).

Капитал наряду с бизнесом — это средства, вложенные владельцами и долгосрочными инвесторами в бизнес. Индекс скорости движения капитала отражает скорость движения капитала, вложенного в развитие самого бизнеса, и рассчитывается по формуле

Долгосрочные обязательства бизнеса на начало и конец определенного периода (стр. 1400 бухгалтерского баланса).

При оценке данного показателя необходимо учитывать наличие и стадию реализации инвестиционного проекта, например, модернизации основных производственных фондов. Таким образом, фактические инвестиции в бизнес предприятия снижают скорость движения капитала, заложенного в ходе инвестиций. Это связано с тем, что новая собственность бизнеса не сразу приносит максимальную отдачу в виде выручки от продаж.

5. коэффициент заемного капитала (k)ЗК).

Заемный фонд отражает объем средств, вложенных в бизнес долгосрочными инвесторами и краткосрочными кредиторами. Коэффициент заемного капитала показывает, насколько интенсивно используется заемный фонд компании, и рассчитывается по следующим типам

Сумма краткосрочной задолженности компании на начало и конец определенного периода соответственно (стр. 1500 бухгалтерского баланса).

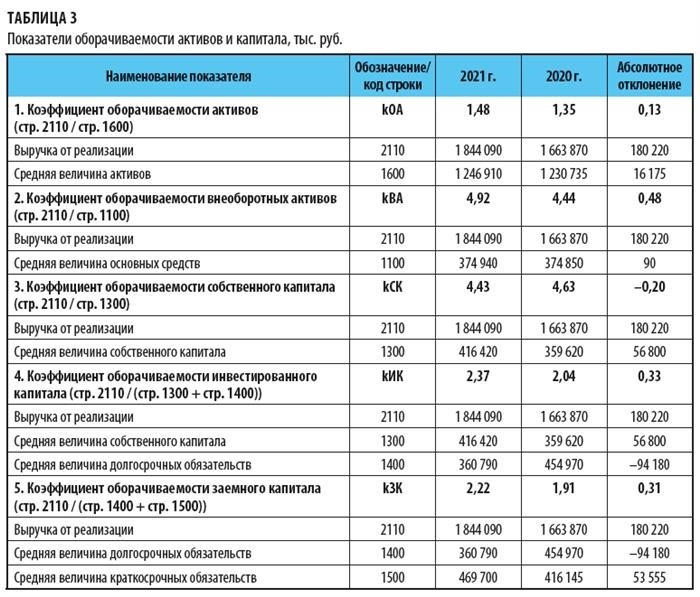

Покажем, как это анализируется на примере компании «Лотос». Основой информации для анализа интенсивности использования ресурсов бизнеса является финансовая (бухгалтерская) отчетность: баланс и финансовые результаты.

Шаг 1. Проанализируйте интенсивность использования активов компании и различных видов капитала.

Для этого на основе данных финансовой отчетности рассчитайте следующие коэффициенты.

— Оборачиваемость активов (тип 1),

— Оборачиваемость основных средств (тип 2); и

— Оборачиваемость капитала (тип 3),

— Оборачиваемость инвестиционного капитала (тип 4),

и индекс скорости оборота заемных средств (тип 5).

Полученные результаты представлены в таблице 3.

По результатам проведенного анализа можно сделать следующие выводы.

— Оборачиваемость активов увеличилась с 1,35 оборота до 1,48 оборота (0,13 оборота).

— Оборачиваемость основных средств увеличилась с 4,44 оборота до 4,92 оборота (0,48 оборота).

— Оборачиваемость собственного капитала снизилась с 4,63 до 4,43 (0,20 оборота).

— Оборачиваемость инвестированного капитала увеличилась с 2,04 до 2,37 (0,33 оборота),

— оборачиваемость заемного капитала увеличилась с 1,91 до 2,22 (рост на 0,31 оборота).

Динамика анализируемых показателей свидетельствует об увеличении оборачиваемости активов и капитала компании, а следовательно, и об увеличении интенсивности их использования, что является основным положительным фактором для компании.

Единственным показателем, демонстрирующим отрицательную динамику, является оборачиваемость собственного капитала. Это связано с тем, что собственный капитал компании увеличивается более высокими темпами, чем выручка от реализации. Такая ситуация говорит о том, что речь не идет о существенном замедлении развития бизнеса.

Таким образом, по результатам расчета и анализа показателей оборачиваемости активов и капитала предприятия в динамике была получена основная и наиболее общая оценка степени интенсивности использования ресурсов предприятия.

Этап 2. Анализ оборачиваемости текущих (оборотных) активов предприятия

На данном этапе рассчитывается экономия или сверхпотребление средств, вложенных в оборотные активы предприятия.

А.В. Миряев, ведущий аналитик, кандидат экономических наук.

Часть документа доступна по запросу. Полный текст можно прочитать в журнале «Справочник экономиста» № 2. 8, 2022.