Автор: д. Дурново Д. В. Главный редактор, аюдар Информационное издательство «НДС: проблемы и решения» №. 2/2019 Физическое лицо обязано уплачивать НДС при сдаче в аренду принадлежащих ему нерезидентных помещений с доходов, которые оно получает от арендаторов, даже если оно не зарегистрировано в качестве индивидуального предпринимателя. Это неоднократно подчеркивали как компетентные органы, так и высшие судьи. Кроме того, ФНС России обращала внимание на подобные решения, включенные в экспертизу важных правовых позиций по налоговым вопросам (см. например, постановление Правительства РФ от 20 июля 2018 года 16-кг1 8-17 Конституционного Суда Российской Федерации и пункт 17 Обзора Судебного кодекса Верховного Суда Российской Федерации, вышедшего в третьем квартале 2018 года. Очевидно, что такой подход приводит к ответственности в отношении «физического лица», то есть арендодателя, который не «разобрался» в своем бизнесе. Его ждет НДС, санкции и штрафы. Но как рассчитывается налог в отношении суммы полученного дохода, применяя базовую или расчетную ставку налога? Другими словами, НДС «добавляется» или отделяется от суммы полученного дохода? Некоторое время назад Судебная коллегия Верховного суда РФ приняла постановление по этим вопросам (по совпадению изменив выводы нижестоящих судов в лучшую для налогоплательщика сторону). Соответствующим читателям следует придерживаться решения Верховного Суда Российской Федерации от 20 декабря 2010 г. 306-кг18-13128, которое будет рассмотрено подробно.

С чего все это началось?

А началось все с местной налоговой проверки некоего гражданина З., которая закончилась для него совсем не радостно. Его оштрафовали по пункту 1 статьи 122 Налогового кодекса (неуплата НДС — сумма штрафа составила 486 628 рублей) и статье 119 Налогового кодекса (представление просроченной декларации по НДС — сумма штрафа составила 729 942 рубля). Кроме того, Z было предписано уплатить недоимку по налогам (2 433 140 рублей) и штраф за несвоевременную уплату НДС (608 050 рублей). В общем, сумма довольно внушительная! Основанием для доначисления НДС послужили результаты проверки, показавшей, что З. получал доход от сдачи имущества в аренду. (Действительно, З. являлся арендодателем принадлежащего ему имущества. Арендатором выступало юридическое лицо, которое использовало имущество для производственной деятельности. Целью сдачи помещения в аренду было планируемое получение прибыли). Поскольку Федеральный налоговый кодекс РФ не содержит конкретного определения термина «предпринимательская деятельность», термин «предпринимательская деятельность» используется в Законе о налогах и сборах (с учетом пункта 1 статьи 11 Федерального налогового кодекса РФ). в смысле, определенном в Гражданском кодексе Российской Федерации (письмо Минфина России от 14 декабря 2018 г. № 03-02-08/91847). Кроме того, вновь созданные организации, облагаемые НДС (ст. 143 НК РФ), обязаны исчислять и уплачивать этот налог по своему бизнесу, если у них есть предпринимательская деятельность (ст. 146 п. 1 разд.) (Кодекс Российской Федерации). При определении суммы недоимки налоговые органы,

Поэтому суд пришел к обоснованному выводу: налогообложение в данном случае было правильно произведено налоговым органом по ставке 18% (решение ПО от 14 июня 2018 г.) /2017).

Физические лица должны были уплатить НДС при аренде помещений

Прочитала во «Вконтакте», что налоговые органы заставили физических лиц платить НДС за аренду имущества. Как это делается? Физические лица могут сдавать имущество в аренду без индивидуального предпринимательства и, конечно, не платить НДС!

Физические лица платят НДС, если суд установит, что они являются предпринимателями.

Грегори говорит, что в идеальном мире физическое лицо могло бы арендовать недвижимость без бизнеса. В этом случае ему не пришлось бы платить НДС и пришлось бы платить налог только с дохода физического лица — 13 %. Однако если налоговая служба действительно решит сдать недвижимость в аренду, предпринимательство также исчислит НДС. Речь идет о нежилой недвижимости, которая облагается НДС — 13%.

Кто платит НДС — статья 143 Налогового кодекса

В Налоговом кодексе перечислено, кто платит НДС.

Налогоплательщики часто считают, что если они не зарегистрированы в качестве индивидуального предпринимателя, то они не занимаются бизнесом. Налоговые услуги могут определяться различными способами.

Мы рассчитываем ваши налоги и взносы, составляем отчетность и компенсируем штрафы. Делайте работу, а не занимайтесь бюрократией!

Александр арендует коммерческий киоск с 2005 года. Он не регистрировался как ИП и всегда платил налог — 13% на доходы физических лиц. Однако в 2018 году налоговая — проведенная Точечная проверка — определила, что Александр должен заплатить.

Общая сумма составляет 2 178 013 рублей. Первый суд согласился с Александром, но налоговая служба не согласилась и вынесла решение против. Второй суд был в пользу налоговой службы. Он смог доказать, что Александр занимался предпринимательской деятельностью. Тогда он подал апелляцию в Верховный суд. Налоговая служба поддержала его.

Как видите, ФНС доначисляет физическому лицу НДС, пени и штрафы за непредставление отчетности. Физическое лицо обращается в суд и проигрывает. Судебные решения почти всегда выносятся в пользу налоговых органов.

Как налоговые органы могут доказать, что физическое лицо является предпринимателем?

Проблема в том, что критерии предпринимательской деятельности неясны. Закон определяет.

«Предпринимательство — это самостоятельная деятельность, осуществляемая на свой риск и направленная на систематическое получение прибыли от использования имущества, продажи товаров, выполнения работ или оказания услуг».

Однако, поскольку четких критериев систематизации не существует, неясно, можно ли считать предпринимателем человека, сдающего квартиру в аренду.

Неоднозначность критериев позволяет налоговым органам приводить другие аргументы в суде. Например, в случае с арендой недвижимости применяется следующее.

Невозможно сказать, какой аргумент важнее. В любом случае, суд будет рассматривать дело в каждом конкретном случае, принимая во внимание все обстоятельства. В данном случае суд пришел к выводу, что налоговая инспекция была права, поскольку основной целью физического лица была «систематическая спекуляция», а киоск был сдан в аренду юридическому лицу. Так что это похоже на материалы дела:

‘Суд исходил из того, что заявитель не был зарегистрирован в качестве индивидуального предпринимателя. Волгоградская область.

В судебной практике встречается такой аргумент.

Поскольку деятельность может быть признана бизнесом, физическое лицо должно уплачивать НДС. Если человек не зарегистрирован в качестве индивидуального предпринимателя, но занимается бизнесом, «Я не являюсь индивидуальным предпринимателем и не плачу НДС!» нельзя сказать: «Я не являюсь индивидуальным предпринимателем и не плачу НДС!». — Это не аргумент.

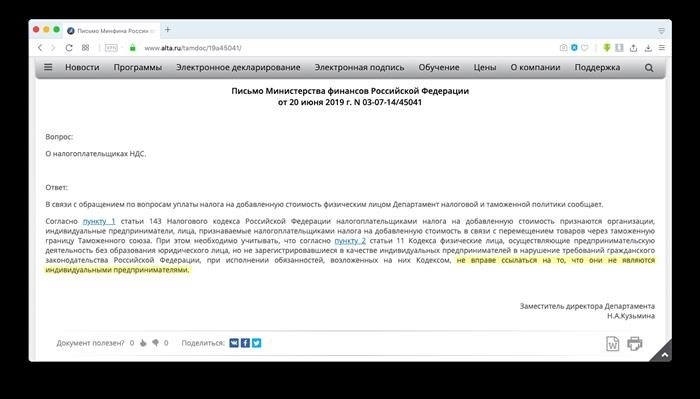

Физические лица, ведущие незаконную деятельность, должны платить НДС — такова позиция Казначейства в его письме.

Согласно документу, даже если человек не является индивидуальным предпринимателем, он фактически является бизнесменом. Это означает, что НДС должен быть уплачен. Это главное, что должны были доказать налоговые органы. Чтобы доказать это, они использовали тест «начало утки» — распознали суть явления по характерным внешним признакам.

Размещение индивидуальных предприятий для уклонения от уплаты НДС и санкции

Что делать, если налоговые органы уже предъявили претензии, а шансы на победу в суде минимальны или вовсе отсутствуют?

Есть только один вариант избежать уплаты НДС за сдачу в аренду профессионального имущества. Зарегистрироваться в качестве индивидуального предпринимателя и выйти на освобождение от уплаты НДС.

Индивидуальные предприниматели могут воспользоваться этим правом, если сумма доходов от сдачи помещений в аренду за последние три месяца не превышает 2 млн рублей.

В этом случае для реализации данного права необходимо подать письменное уведомление в налоговую инспекцию.

Предположим, Иванов Иван Иванович арендовал сарай с февраля по август 2022 года и заработал 100 000 рублей (это явно меньше, чем 2 млн рублей за три месяца подряд). Поскольку вы зарегистрировали ИП Иванов И.И., вы имеете право на освобождение от уплаты НДС. Для этого необходимо подать заявление в налоговую инспекцию до 20 сентября 2022 года.

Даже если этот срок уже прошел, все равно стоит подать уведомление. А если налоговая инспекция откажет в освобождении, необходимо подать апелляцию на решение суда.

Так поступил житель Чуменского района. Он подал уведомление, но налоговая отклонила его, сославшись на то, что он не зарегистрирован в качестве ИП и что срок подачи уведомления истек. Тогда он обратился в Верховный суд. Верховный суд постановил, что в делах, подобных делу налогоплательщика из Чумени, суд должен исходить из того, что последствия неподачи не предусмотрены (определение № 304-КГ18-2570 от 3 июля 2018 года). Уведомление о сроке. Иными словами, если налогоплательщик не знал, что должен уплатить НДС, но узнал об этом в результате налоговой проверки, то законом не предусмотрена процедура реализации права на освобождение. Это не означает, что налогоплательщик не может воспользоваться этим правом.

Бесплатные счета, защита блока, неограниченное снятие доходов на личные карты и специальные условия на покупки

Самозанятые арендодатели: почему оптимизация арендной платы может пойти не так

Владелец компании арендует офис или склад для своей фирмы. Имеет ли он на это право? Да, он имеет на это право. Могут ли возникнуть проблемы с налоговыми органами? Безусловно, да. Что делать, чтобы договор аренды не сорвался? Подробнее.

Владелец компании арендует офис или склад для своей фирмы. Имеет ли он на это право? Да, он имеет на это право. Могут ли возникнуть проблемы с налоговыми органами? Безусловно, да. Что делать, чтобы договор аренды не сорвался? Подробнее.

Влияние на собственников

Сдавая недвижимость в аренду, владелец получает доход, который облагается НДФЛ. Организация, выступающая в роли налогового агента, обязана удержать налог и уплатить его в бюджет.

Однако это лишь верхушка айсберга. Если здание не является жильем, то есть владелец приобрел его не для личных нужд, то передача в аренду признается предпринимательской деятельностью. Особенно если речь идет о больших площадях (даже если, например, у владельца есть только склад). И если владелец не имеет статуса частного предпринимателя, то ему грозят санкции за незаконную предпринимательскую деятельность.

Напомните им, что самозанятость запрещена в отношении аренды нежилых помещений.

Если суд признает деятельность гражданина бизнесом, налоговые органы рассчитывают налог за сдачу недвижимости в аренду, как если бы он был индивидуальным предпринимателем. Упрощенная система и патенты применяются только в том случае, если ИП получает соответствующее заявление в ФНС, а это значит, что дополнительные налоги придется платить по общей системе налогообложения. Кроме того, если заявление не было подано, автоматически применяется общая система.

Вывод: чтобы избежать требований налоговой службы, владельцы, сдающие в аренду нежилые помещения компании, должны иметь статус индивидуального предпринимателя.

О том, как организация может работать в качестве индивидуального предпринимателя и не попасть впросак, я рассказывала в этой статье

Чтобы сэкономить, всегда важно помнить, что оптимизация налогового бремени должна быть не только выгодной, но и законной. Наши юристы помогут вам разработать оптимальную схему работы для вашей организации. Вы можете оставить заявку на консультацию прямо сейчас.

Специалисты НАСБ готовы назначить налогового юриста или ответить на ваши вопросы об услугах WhatsApp по почте @nasb. ru или телеграму @nasb_su.

Не забывайте посещать наш сайт. Только полезная информация для владельцев бизнеса, руководителей, финансовых директоров, менеджеров по бухгалтерскому учету, налоговых консультантов, юристов и аудиторов. Только практические советы и проверенные методики.

⚜️ Сохраните свой бизнес вместе с собой! ⚜️

НАСБ защищает интересы налогоплательщиков уже более 20 лет. Наша основная задача — создание и внедрение систем предотвращения налоговых рисков и защиты бизнеса, оказание помощи в спорах с регулирующими органами.

Результатом нашей работы является снижение общей налоговой нагрузки на оборот с 1,5 до 7 %, а также постоянная устойчивость к всевозможным налоговым проверкам. Мы решаем и другие проблемы, например Например, мы также решаем проблемы с законными кассовыми чеками, чеками учредителей, снятием бухгалтеров и предотвращением налогообложения при разделении. Например, мы оптимизируем ваши налоги и можем промыть ваш бизнес законными методами! Мы делаем все экономично и безопасно.

Мы готовы представлять вас и вашу организацию во всех делах, при разногласиях с контролирующими органами и в арбитражных процессах.

Мы предлагаем услуги по подготовке и интеграции бухгалтерской и управленческой отчетности для компаний всех размеров и видов деятельности.

Сегодня необходимо помнить, что каждый случай защиты налогоплательщика индивидуален и требует индивидуального и специализированного подхода и поддержки. Наши знания и многолетний опыт позволяют нам уверенно оказывать подобные услуги предприятиям самого высокого уровня в любой отрасли.