Сомнительная дебиторская задолженность — это сумма долгов клиентов, которая вызывает сомнения в возможности их полного погашения в будущем. В бухгалтерии данное понятие имеет важное значение и требует особого внимания и контроля со стороны предприятия. В статье будут рассмотрены основные принципы оценки и учета сомнительной дебиторской задолженности, а также методы ее снижения и предотвращения возникновения.

Резерв по сомнительным долгам и бухгалтерская отчетность

Важным аспектом ведения бухгалтерской отчетности является правильное формирование и использование резерва по сомнительным долгам. Он отражается в составе пассивной стороны баланса компании и позволяет показать реальную финансовую ситуацию организации.

Принцип формирования резерва по сомнительным долгам

Резерв по сомнительным долгам формируется на основе оценки риска невозврата задолженности. Он обычно определяется в процентном отношении к общей сумме дебиторской задолженности, в зависимости от категории дебиторов и риска возникновения проблем с их платежеспособностью. Чем больше риск невозвращения долга, тем больший резерв необходимо создать.

Резерв по сомнительным долгам можно формировать по разным методикам. Одним из распространенных методов является метод процентного отчисления от суммы дебиторской задолженности в соответствии с определенными критериями. Также можно использовать метод статистического анализа и прогнозирования возможных потерь.

Влияние резерва по сомнительным долгам на бухгалтерскую отчетность

Резерв по сомнительным долгам имеет важное значение для бухгалтерской отчетности компании. Он позволяет корректно отразить финансовую ситуацию организации и предоставить достоверную информацию заинтересованным сторонам, таким как инвесторы, кредиторы и руководство.

В отчетности резерв по сомнительным долгам отражается как отдельная строка в составе общей задолженности компании. Он уменьшает активы компании и отражается на ее финансовых показателях. Величина резерва по сомнительным долгам является показателем финансовой устойчивости и готовности компании к возможным потерям от невозвратов долгов.

Значение резерва по сомнительным долгам для организации

Резерв по сомнительным долгам является финансовым инструментом, который позволяет компании предотвратить возможные финансовые потери от невозвращаемых долгов. Он также способствует улучшению прозрачности и надежности бухгалтерской отчетности.

Резерв по сомнительным долгам помогает компаниям:

- Защитить свой капитал и финансовую устойчивость;

- Обеспечить достоверность финансовой отчетности;

- Правильно оценить риски и возможные убытки;

- Предоставить информацию заинтересованным сторонам;

- Снизить возможные негативные последствия невозврата долгов.

Резерв по сомнительным долгам играет важную роль в бухгалтерской отчетности компании. Он позволяет учесть возможные потери от невозвращаемых долгов и обеспечить финансовую устойчивость организации. В правильном формировании и использовании резерва по сомнительным долгам заключается одно из важных условий успешного ведения бизнеса и сохранения финансовой устойчивости компании.

Резерв по сомнительным долгам

Резерв по сомнительным долгам имеет свою специфику и регламентируется рядом правил. В бухгалтерском учете резерв образуется на основе принципа осторожности и оценки вероятности непогашения долга. Он формируется в следующем порядке:

- Определение суммы дебиторской задолженности, подлежащей рассмотрению;

- Определение процента резерва от общей суммы долга;

- Учет резерва в бухгалтерской записи и отражение его как отдельного статьи в активе;

- Регулярное мониторинг и обновление информации о сомнительных долгах и обоснование необходимости их сохранения или изменения.

Цель резерва по сомнительным долгам

Основная цель резерва по сомнительным долгам состоит в поддержании финансовой устойчивости организации и минимизации возможных убытков. Он позволяет предотвратить ситуацию, когда организация теряет деньги из-за неплатежеспособности клиентов или невозврата кредитов.

Преимущества использования резерва по сомнительным долгам

Использование резерва по сомнительным долгам имеет ряд преимуществ для организаций:

- Защита от возможных финансовых потерь и уменьшение рисков.

- Повышение качества финансовой отчетности и прозрачности учета.

- Улучшение финансовых показателей организации.

- Сигнализация об улучшении системы контроля над дебиторской задолженностью и кредитными операциями.

Нормативное регулирование резерва по сомнительным долгам

Резерв по сомнительным долгам регулируется законодательством и бухгалтерскими стандартами. Основными нормативными актами, регулирующими резерв по сомнительным долгам, являются «Учетная политика организации» и «Положение по бухгалтерскому учету». Они определяют порядок формирования, использования и учета резерва, а также требования к его документальному обоснованию и мониторингу.

Определение и цели создания резерва сомнительных долгов

Основные цели создания резерва сомнительных долгов:

- Охрана финансовой устойчивости компании. Создание резерва сомнительных долгов позволяет предусмотреть возможные потери и снизить финансовые риски, связанные с дебиторской задолженностью.

- Сохранение достоверности финансовой отчетности. Резерв сомнительных долгов является одним из способов учета потенциальных потерь в отчете о финансовых результатах компании. Это позволяет предоставить более точную и достоверную информацию о финансовом положении компании.

- Повышение привлекательности для инвесторов и кредиторов. Наличие резерва сомнительных долгов говорит о том, что компания управляет своими рисками и готова справиться с потерями, связанными с неплатежеспособностью дебиторов. Это может повысить доверие со стороны инвесторов и кредиторов.

- Снижение налоговых обязательств. Создание резерва сомнительных долгов позволяет компании учесть потенциальные убытки и снизить свои налоговые обязательства.

Как происходит создание резерва сомнительных долгов?

Создание резерва сомнительных долгов осуществляется в соответствии с принципами и правилами бухгалтерского учета. Обычно расчет резерва производится на основании анализа возможных рисков, связанных с дебиторской задолженностью. При этом учитываются такие факторы, как история платежеспособности дебиторов, отраслевая конъюнктура, экономическая ситуация и другие факторы, которые могут повлиять на возможность возврата долга.

Важно помнить!

«Создание резерва сомнительных долгов – это необходимая мера для минимизации финансовых рисков компании и обеспечения достоверности финансовой отчетности. Это позволяет компании вести более ответственную и прозрачную бухгалтерию, что важно для ее устойчивого развития и доверия со стороны инвесторов и кредиторов.»

Отличительные черты налогового резерва

Налоговый резерв представляет собой понятие, которое имеет свои отличительные черты, позволяющие выделить его среди других видов резервов. Налоговый резерв играет важную роль в бухгалтерском учете и налоговом планировании организаций. Рассмотрим основные отличительные черты налогового резерва.

1. Специальное назначение и целевое использование

Налоговый резерв создается организацией для покрытия возможных потерь и обязательств, связанных с уплатой налогов. Он предназначен для обеспечения финансовой безопасности и снижения рисков предприятия при возникновении налоговых обязательств. Налоговый резерв может быть использован только для оплаты налогов и сборов.

2. Обязательное формирование и размер

Формирование налогового резерва является обязательным для организаций согласно действующему налоговому законодательству. Размер налогового резерва определяется в соответствии с установленными правилами и требованиями налоговых органов.

3. Учетная политика и методы формирования

Учетная политика организации определяет методы и условия формирования налогового резерва. Организация может использовать различные методы формирования, такие как прямые выделения из прибыли, приведение в порядок сомнительных долгов и другие.

4. Операционный и финансовый характер

Налоговый резерв имеет операционный и финансовый характер. Он относится к операционным расходам, связанным с уплатой налогов и сборов, и влияет на финансовое состояние организации. Пополнение и использование налогового резерва отражается в финансовой отчетности организации.

5. Налоговые преимущества

Создание налогового резерва позволяет организации получить определенные налоговые преимущества. Например, налоговый резерв может быть использован для снижения налоговой базы и уменьшения общей суммы налоговых платежей. Это позволяет организации эффективнее планировать свою налоговую нагрузку и снижать финансовые риски.

6. Контроль и учет налогового резерва

Налоговый резерв подлежит контролю со стороны налоговых органов, которые имеют право проверять правильность его формирования и использования. Учет налогового резерва ведется в соответствии с требованиями налогового законодательства и организационными правилами.

Отличительные черты налогового резерва, такие как специальное назначение и целевое использование, обязательное формирование и размер, методы формирования, операционный и финансовый характер, налоговые преимущества, контроль и учет, делают его важным инструментом в налоговом планировании и обеспечении финансовой безопасности организации.

Бухгалтерский учет создания и использования Резерва по сомнительным долгам

1. Создание Резерва по сомнительным долгам

Для создания Резерва по сомнительным долгам компания обязана провести анализ финансового состояния своих клиентов. Если имеются подозрения, что клиент не способен своевременно погасить долг, необходимо принять меры по созданию резерва.

- Определение суммы резерва: компания должна определить сумму долга, которую считает сомнительной и подлежащей возможной потере.

- Расчет суммы резерва: для расчета резерва компания может использовать разные методы, включая процент от общей суммы сомнительной дебиторской задолженности или анализ исторических потерь.

- Отражение создания резерва в учете: резерв по сомнительным долгам отражается как отдельный счет в бухгалтерии компании.

2. Использование Резерва по сомнительным долгам

Использование Резерва по сомнительным долгам происходит в тех случаях, когда долги клиента окончательно признаются потерянными для компании.

- Проведение анализа: компания должна провести анализ и убедиться, что клиент не будет в состоянии погасить долг.

- Списание сомнительной задолженности: сомнительная задолженность списывается со счетов компании и учитывается как потеря.

- Возмещение из Резерва: сумма потери возмещается за счет средств, выделенных из резерва по сомнительным долгам.

- Отражение использования резерва в учете: использование резерва отражается в финансовой отчетности компании.

Преимущества создания и использования Резерва по сомнительным долгам:

- Защита от потерь: создание Резерва по сомнительным долгам позволяет компании защитить свои финансовые интересы и минимизировать потери от неплатежеспособных клиентов.

- Учет рисков: использование резерва позволяет компании учитывать возможные финансовые риски, связанные с сомнительными долгами, и принимать меры по их снижению.

- Более точные финансовые отчеты: создание Резерва по сомнительным долгам позволяет компании представлять более точную финансовую информацию, отражая потенциальные потери в своей отчетности.

| Счет | Сумма |

|---|---|

| Резерв по сомнительным долгам | 100 000 |

Важно! Создание и использование резерва по сомнительным долгам должно быть основано на достоверной информации и практиках компании. Учет резерва должен соответствовать требованиям законодательства и бухгалтерских стандартов.

Признание дебиторской задолженности сомнительной

Признаки сомнительной дебиторской задолженности

Сомнительная дебиторская задолженность имеет несколько характерных признаков:

-

Длительная просрочка платежа — если задолженность не погашается долгое время, это может свидетельствовать о финансовых трудностях должника.

-

Отказ или невозможность погашения задолженности — если должник явно заявляет о том, что не сможет погасить долг или отказывается делать платежи.

-

Информация о финансовых проблемах должника — если в средствах массовой информации или других источниках появляется информация о финансовых проблемах или банкротстве должника.

Бухгалтерские записи при признании сомнительной дебиторской задолженности

При признании дебиторской задолженности сомнительной, необходимо внести соответствующие бухгалтерские записи. Пример главной книги:

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность | ХХХ | |

| Сомнительная задолженность | ХХХ |

В результате таких бухгалтерских записей сумма сомнительной дебиторской задолженности будет отражена отдельно от общей суммы дебиторской задолженности.

Дальнейшие действия при признании сомнительной дебиторской задолженности

После признания дебиторской задолженности сомнительной, компания должна принять меры для ее погашения или минимизации потерь. Это может включать в себя следующие действия:

-

Взыскание задолженности через суд — если сумма задолженности значительная и есть основания для судебного разбирательства, компания может обратиться в суд для взыскания долга.

-

Переговоры с должником — возможность договориться о рассрочке платежа или установить новые условия выплаты задолженности.

-

Передача сомнительной задолженности в аутсорсинг — компания может передать сомнительную задолженность коллекторскому агентству или другой специализированной организации для взыскания долга.

Важно отметить, что бухгалтерская запись о признании дебиторской задолженности сомнительной не позволяет полностью избавиться от ответственности за этот долг. Однако, она позволяет компаниям более реалистично оценить свои финансовые возможности и принять необходимые решения для минимизации потерь.

Бухгалтерские записи для восстановления задолженности

Бухгалтерские записи для восстановления задолженности играют важную роль в поддержании точности и достоверности финансовой отчетности компании. Следующие методы и процедуры могут быть использованы для учета сомнительной дебиторской задолженности и восстановления задолженности.

Оценка риска неплатежей

Перед началом восстановления задолженности, компания должна проанализировать риски неплатежей. Это позволит определить, насколько возможно возвратить долг и какие действия следует предпринять.

Создание резерва сомнительной задолженности

Для учета сомнительной дебиторской задолженности можно создать резерв, который отражает ожидаемые убытки от неплатежей. Резерв необходимо формировать на основе объективных данных и экспертной оценки.

| Счет | Дебет | Кредит |

|---|---|---|

| Расчеты с покупателями | ХХХ | |

| Расчеты с покупателями — резерв сомнительной задолженности | УУУ |

Восстановление задолженности

После создания резерва компания может приступить к восстановлению задолженности. Для этого могут быть использованы следующие методы:

- Установление контакта с должником и напоминание о задолженности;

- Предоставление скидок или льготных условий выплаты для стимулирования погашения задолженности;

- Судебные меры, направленные на взыскание задолженности;

- Обращение к коллекторским агентствам или адвокатам для помощи в восстановлении задолженности.

Бухгалтерская запись о восстановлении задолженности

После восстановления задолженности необходимо осуществить бухгалтерскую запись, чтобы отразить погашение долга. Запись может быть сделана следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Расчеты с покупателями — резерв сомнительной задолженности | УУУ | |

| Расчеты с покупателями | ХХХ |

Бухгалтерские записи для восстановления задолженности позволяют компаниям управлять сомнительной дебиторской задолженностью и улучшать свою финансовую позицию. Важно помнить, что точность и своевременность учета являются ключевыми факторами при работе с задолженностью.

Отражение разниц между учетами

Виды разниц между учетами

- Разница в оценке активов и обязательств – возникает при применении разных методов оценки активов и обязательств, а также при учете прочих расходов и доходов. Например, различия в долгосрочных инвестициях или оценке запасов.

- Разница в распределении затрат – возникает при распределении затрат между периодами учета. Например, различия в амортизационных расходах или затратах на научные исследования.

- Разница в учете налогов – возникает из-за разницы в учете налоговых обязательств и активов по отношению к их бухгалтерскому учету. Например, различия в налоговых вычетах или особенностях учета налога на прибыль.

Пример отражения разниц между учетами

Приведу пример отражения разниц между учетами на конкретных данных:

| Показатель | Бухгалтерский учет | Налоговый учет | Разница |

|---|---|---|---|

| Выручка | 100 000 | 90 000 | +10 000 |

| Расходы на заработную плату | 30 000 | 35 000 | -5 000 |

| Амортизация | 10 000 | 8 000 | +2 000 |

В данном примере видно, что выручка и амортизация отражены в бухгалтерском учете выше, чем в налоговом учете, что приводит к положительной разнице. В то же время, расходы на заработную плату отражены в бухгалтерском учете ниже, чем в налоговом учете, что приводит к отрицательной разнице.

Учет разниц между учетами

Разницы между учетами следует учитывать в отчетности компании, чтобы предоставить полную картину финансового состояния и результатов деятельности. Разницы между учетами могут быть включены в состав активов или обязательств, а также могут повлиять на размер налоговых обязательств и активов.

При учете разниц между учетами необходимо учитывать требования соответствующих стандартов и законодательства. Компании должны иметь четкие процедуры и политику отражения разниц между учетами, чтобы избежать ошибок и соблюдать требуемую документацию.

Положения, требующие закрепления в учетной политике

Учетная политика представляет собой систематизированный документ, который определяет принципы и методы ведения бухгалтерского учета и отражения финансово-хозяйственной деятельности организации. В нем также должны быть закреплены положения, касающиеся сомнительной дебиторской задолженности. Ниже приведены основные положения, которые требуют закрепления в учетной политике:

1. Определение сомнительной дебиторской задолженности

В учетной политике необходимо содержать определение сомнительной дебиторской задолженности, которое отражает условия, при которых задолженность признается сомнительной. Например, могут быть установлены следующие критерии: превышение срока платежа более чем на 90 дней, наличие судебных исков или просроченных платежей.

2. Порядок учета и оценки сомнительной дебиторской задолженности

В учетной политике должны быть предусмотрены правила и порядок учета и оценки сомнительной дебиторской задолженности. Например, могут быть даны рекомендации по методам оценки сомнительной задолженности, таким как метод прямого списания или метод создания резерва сомнительной задолженности.

3. Ответственность за контроль сомнительной дебиторской задолженности

Учетная политика должна закреплять ответственность конкретных лиц или подразделений за контроль и своевременное выявление сомнительной дебиторской задолженности. Это позволит установить четкую систему контроля, а также определить процедуры по своевременному информированию руководства компании о возможных проблемах с дебиторами.

4. Основания для списания сомнительной дебиторской задолженности

Учетная политика должна содержать информацию об основаниях для списания сомнительной дебиторской задолженности. Например, могут быть указаны случаи, когда задолженность не подлежит взысканию из-за несостоятельности должника или признания требования прескриптивным.

5. Регулярное обновление учетной политики

В учетной политике должны быть предусмотрены положения о регулярном обновлении документа. Это позволит компании адаптироваться к изменяющимся условиям, законодательству и внутреннему окружению, а также учесть новые методы и подходы к учету сомнительной дебиторской задолженности.

Что является сомнительной дебиторской задолженностью согласно ПБУ?

Согласно ПБУ, дебиторская задолженность признается сомнительной, если:

- Получена информация о финансовых проблемах должника. Наличие банкротства или неплатежеспособности организации может служить основанием для сомнений в возможности погашения задолженности.

- Имеются задержки в сроках погашения задолженности. Если должник не производит платежи в установленные сроки или систематически просрочивает их, это может указывать на потенциальные проблемы с погашением задолженности.

- Имеются споры или разногласия по поводу задолженности. Если между компанией и должником возникли судебные или другие споры, в результате которых погашение задолженности может быть задержано или сумма может быть снижена, это создает сомнения в ее погашении.

- Имеются изменения в деятельности должника. Если организация изменяет свое направление деятельности или существенно сокращает объемы производства, это может негативно сказаться на ее возможности погасить задолженность по контракту.

- Имеются изменения в финансовом положении должника. Если у должника происходят значительные изменения в финансовом положении, такие как снижение прибыльности или сокращение собственного капитала, это может создавать сомнения в его способности погасить задолженность.

Имея сомнения в погашении дебиторской задолженности, компания обязана провести оценку возможности ее погашения и определить необходимость учёта сомнительной дебиторской задолженности. В случае признания задолженности сомнительной, компания должна отразить ее в бухгалтерском учете и снизить ее стоимость либо учесть возможные потери в отчетности.

Виды дебиторской задолженности

1. Расчеты с покупателями

Основной вид дебиторской задолженности – это расчеты с покупателями. Данный вид задолженности возникает в результате продажи товаров или услуг организацией. Кредиторами, в данном случае, являются покупатели, которые обязаны произвести оплату в установленные сроки.

2. Доход от поставок

Дебиторскую задолженность также можно отнести к доходу от поставок. Этот вид задолженности возникает в случае, когда организация предоставляет товары или услуги в кредит. Клиенты организации становятся должниками и обязаны оплатить свою задолженность.

3. Задолженность по кредитам

Организации могут выдавать кредиты своим клиентам или контрагентам. В данном случае, дебиторская задолженность формируется в виде сумм, которые организация ожидает получить от заемщиков. Расчеты с кредиторами – это расчеты, имеющие характер заемных операций.

4. Задолженность по услугам

Если организация предоставляет услуги своим клиентам, то дебиторская задолженность может возникать в виде неоплаченных счетов за оказание услуг. В данном случае, кредиторами являются клиенты, которые обязаны произвести оплату за предоставленные услуги.

5. Прочая дебиторская задолженность

В бухгалтерском учете также выделяется прочая дебиторская задолженность, которая включает в себя все остальные виды задолженности, которые не относятся к вышеуказанным категориям. Примером такой задолженности может быть задолженность по возмещению ущерба, депозиты и т.д.

Дебиторская задолженность представляет собой важный финансовый инструмент для организации, который используется для контроля и учета обязательств клиентов перед ней. Знание видов дебиторской задолженности помогает бухгалтерии более точно проводить анализ финансовых показателей и принимать правильные управленческие решения.

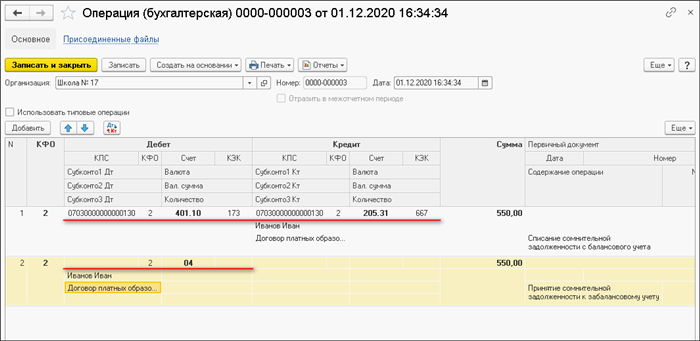

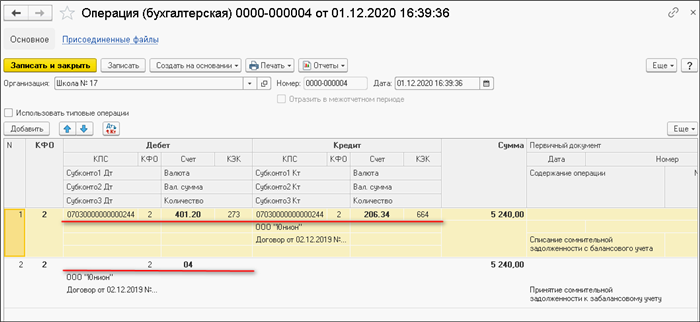

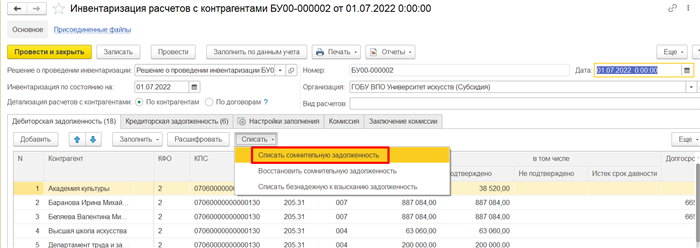

Отражение в программе 1С:БГУ 8

1С:БГУ 8 предоставляет широкие возможности для учета сомнительной дебиторской задолженности. Система позволяет отслеживать состояние задолженности по каждому контрагенту, формировать отчеты, анализировать долги и принимать меры по их возврату.

При работе с программой 1С:БГУ 8 рекомендуется следовать определенным шагам для правильного отражения сомнительной дебиторской задолженности:

- Настроить параметры учета, включая сроки кредита и условия погашения задолженности.

- Занести все данные о сомнительной дебиторской задолженности в программу, указав контрагентов, суммы и сроки задолженности.

- Сформировать отчеты о состоянии задолженности и анализе дебиторской задолженности. Эти отчеты помогут вам видеть общую картину сомнительной дебиторской задолженности и принимать правильные управленческие решения.

- Осуществлять своевременное списание сомнительной дебиторской задолженности и принимать меры по ее возврату, если это возможно.

Важно помнить, что отражение сомнительной дебиторской задолженности в программе 1С:БГУ 8 — это лишь инструмент учета. Для успешного возврата долгов необходимо принимать активные меры по коммуникации с контрагентами, выработке планов погашения и контролю степени задолженности.

Итак, правильное отражение сомнительной дебиторской задолженности в программе 1С:БГУ 8 не только облегчает учетную работу, но и помогает контролировать финансовое состояние предприятия. Наличие четких правил и процедур позволяет принимать управленческие решения на основе актуальной информации и оптимизировать процессы взыскания задолженности.