Мировое соглашение о погашении долга на условиях рассрочки частями создает возможность для должника выплатить задолженность поэтапно, с учетом его финансовых возможностей, и ставит решение проблемы задолженности на первый план.

Вопросы дежурному адвокату

Уважаемый дежурный адвокат,

Я хотел бы задать вам несколько вопросов, касающихся мирового соглашения о погашении долга на условиях рассрочки частями. Мне интересно узнать о некоторых аспектах данного соглашения, которые могут оказаться полезными для меня.

1. Каковы основные принципы мирового соглашения о погашении долга на условиях рассрочки частями?

Мировое соглашение о погашении долга на условиях рассрочки частями подразумевает, что кредитор соглашается позволить должнику выплатить долг в несколько этапов, вместо одного полного погашения сразу. Это позволяет должнику облегчить финансовую нагрузку и избежать серьезных финансовых трудностей.

2. Какие основные документы необходимо подготовить для заключения мирового соглашения о погашении долга на условиях рассрочки частями?

Для заключения мирового соглашения о погашении долга на условиях рассрочки частями необходимо подготовить следующие документы:

- Договор о погашении долга на условиях рассрочки частями, в котором должны быть указаны сумма долга, сроки и размеры платежей;

- Соглашение между кредитором и должником о предоставлении рассрочки;

- Расписка о получении каждого платежа должником;

- Письменное подтверждение от кредитора о том, что он согласен на погашение долга на условиях рассрочки частями.

3. Какие последствия могут возникнуть при нарушении условий мирового соглашения о погашении долга на условиях рассрочки частями?

При нарушении условий мирового соглашения о погашении долга на условиях рассрочки частями, кредитор может принять меры по взысканию задолженности. Это может включать предъявление иска в суд, начисление пени или применение других юридических санкций в соответствии с законодательством.

4. Каким образом можно изменить условия мирового соглашения о погашении долга на условиях рассрочки частями?

Изменение условий мирового соглашения о погашении долга на условиях рассрочки частями может быть осуществлено путем заключения дополнительного соглашения между кредитором и должником. В этом соглашении могут быть установлены новые сроки и размеры платежей, а также другие измененные условия, с которыми обе стороны согласны.

Спасибо за ваше внимание и ответы на мои вопросы. Я надеюсь, что эти сведения помогут мне лучше понять мировое соглашение о погашении долга на условиях рассрочки частями.

Как обеспечить законное неуплату по кредиту с помощью адвоката

Кредитное обязательство может возникнуть в результате договора, заключенного между кредитором и заемщиком. Однако, иногда по различным причинам заемщик не может или не желает выполнять свои обязательства по погашению кредита. В таких случаях необходимо обратиться к адвокату для урегулирования ситуации.

Какие возможности предоставляет адвокат в случае неуплаты кредита?

Адвокат специализируется на защите прав и интересов своего клиента в судебных и внесудебных процедурах. В случае, если вы не можете или не желаете выполнять свои обязательства по кредиту, адвокат может предложить несколько способов обеспечить законное неуплату:

- Проведение переговоров с кредитором для достижения мирового соглашения о погашении задолженности частями.

- Использование возможностей юридической защиты в случае незаконных действий кредитора.

- Подача искового заявления в суд для признания недействительным договора о кредите или снижения суммы задолженности.

- Получение профессиональной консультации от адвоката по вопросам реструктуризации долга или банкротства.

Какой подход можно выбрать в случае неуплаты кредита?

Подход к выбору стратегии в случае неуплаты кредита зависит от конкретных обстоятельств и возможностей заемщика. Адвокат может провести анализ ситуации и предложить наилучший вариант, учитывая интересы клиента и цели, которых он хочет достичь:

- Мировое соглашение: Если заемщик готов погашать кредит частями, адвокат может провести переговоры с кредитором и заключить мировое соглашение, урегулирующее порядок погашения задолженности.

- Судебная защита: В случае незаконных действий со стороны кредитора, адвокат может подать исковое заявление в суд для защиты интересов клиента и признания недействительным договора о кредите или снижения суммы задолженности.

- Консультация по реструктуризации или банкротству: Адвокат может предложить заемщику консультацию по вопросам реструктуризации долга или возможности объявления о банкротстве, что может помочь решить проблему с кредитными обязательствами.

Адвокат является специалистом, умеющим защитить интересы заемщика в случае неуплаты кредита. С его помощью можно достичь мирового соглашения о погашении задолженности, использовать судебную защиту в случае незаконных действий кредитора или получить профессиональную юридическую консультацию по реструктуризации долга или банкротству. Не стоит оставаться один на один с проблемой неуплаты кредита — обратитесь к адвокату для защиты ваших прав и интересов.

Особенности предоставления рассрочки по кредитным каникулам

1. Период каникул

Кредитные каникулы предоставляются на определенный период времени, в течение которого заемщик освобождается от необходимости погашать основной долг. Это может быть несколько месяцев или даже годы, в зависимости от согласованных условий.

2. Проценты по кредиту

Во время кредитных каникул заемщик может быть обязан погашать только проценты по кредиту, то есть выплаты, связанные с накопленным процентом по сумме задолженности. Оплата основного долга будет отложена до конца каникул.

3. Условия соглашения

Условия предоставления рассрочки по кредитным каникулам регулируются соглашением между банком и заемщиком. В таком соглашении четко определены детали и сроки выплат, а также обязанности и права сторон.

4. Важность пунктуальности

Для успешного предоставления рассрочки по кредитным каникулам заемщик должен строго соблюдать все условия соглашения и пунктуально погашать проценты по кредиту. Несоблюдение условий может привести к расторжению соглашения и направлению дела в суд.

5. План погашения долга

В рамках предоставления рассрочки по кредитным каникулам, банк и заемщик должны разработать план погашения основного долга после истечения каникул. Это поможет заемщику вовремя планировать свои финансы и подготовиться к регулярным выплатам.

| Преимущества рассрочки по кредитным каникулам | Недостатки рассрочки по кредитным каникулам |

|---|---|

|

|

Важно помнить, что рассрочка по кредитным каникулам – это временное решение, которое может помочь заемщику справиться с трудностями в финансовых обязательствах. Однако заемщик должен быть готов к регулярным платежам после истечения каникул и строго следовать условиям соглашения, чтобы избежать негативных последствий.

Стоит ли брать кредит в банке? Советы кредитного адвоката

Преимущества и риски кредитования

Кредиты могут быть полезными инструментами для решения финансовых проблем или реализации планов, однако они также несут определенные риски. Вот некоторые из преимуществ и рисков кредитования:

- Преимущества: Кредиты позволяют получить доступ к средствам, которые необходимы для финансовых целей, таких как покупка недвижимости или развитие бизнеса. Они могут иметь более низкие процентные ставки, чем другие формы финансирования.

- Риски: Неправильное использование кредита или невозможность его грамотного погашения может привести к проблемам с финансами, включая ухудшение кредитной истории, наложение штрафных санкций и даже потерю имущества.

Советы кредитного адвоката

Когда вы рассматриваете возможность взять кредит в банке, обратитесь за консультацией к кредитному адвокату, чтобы получить профессиональные советы. Вот несколько советов, которые может дать кредитный адвокат:

- Изучайте условия кредита: Всегда читайте и изучайте договор перед тем, как подписывать его. Кредитный адвокат поможет вам разобраться во всех нюансах и условиях кредитного договора, включая процентные ставки, сроки погашения и возможные штрафные санкции.

- Выбирайте надежную банковскую организацию: Доверьте свои финансовые интересы только проверенным и надежным банкам. Кредитный адвокат может помочь вам оценить репутацию банков и сравнить условия предлагаемых ими кредитов.

- Защищайте свои права: В случае возникновения проблем со ссудой, обратитесь за помощью к кредитному адвокату. Он поможет вам защитить ваши права и интересы, а также предоставит консультацию относительно возможных юридических действий.

Принятие решения о взятии кредита в банке является важным шагом, который должен быть хорошо обдуман и основан на четком понимании ваших финансовых возможностей и прав. В случае сомнений и необходимости получения консультации, не стесняйтесь обратиться к кредитному адвокату, который поможет вам принять правильное решение и защитит ваши интересы.

Мировое соглашение с банком в судебном процессе

Преимущества мирового соглашения:

- Экономия времени и ресурсов. Судебные процессы часто занимают много времени и требуют значительных финансовых затрат. Мировое соглашение позволяет сократить время и ресурсы, и сосредоточиться на решении проблемы.

- Гибкие условия погашения долга. В рамках мирового соглашения стороны могут обсудить и договориться о более гибких условиях погашения долга, таких как рассрочка и частичное погашение. Такой подход учитывает финансовые возможности заемщика и помогает избежать финансового кризиса.

- Избегание дальнейших юридических проблем. Судебные процессы могут быть непредсказуемыми и могут привести к дополнительным юридическим проблемам. Мировое соглашение позволяет избежать рисков и урегулировать спор мирным путем, что ведет к меньшему количеству юридических сложностей.

Процесс достижения мирового соглашения:

- Установление контакта с банком. Заемщик должен связаться с банком, выразить готовность к мировому соглашению и обсудить возможные варианты рассрочки и частичного погашения долга.

- Согласование условий. Стороны должны обсудить и согласовать условия мирового соглашения, такие как сумма задолженности, график погашения и размер выплат.

- Подписание договора. После согласования условий, стороны должны подписать договор о мировом соглашении. Договор должен быть юридически обоснованным и содержать все необходимые условия и соглашения.

- Погашение долга. Заемщик должен следовать условиям договора и погашать свой долг в соответствии с установленным графиком и размерами выплат.

Мировое соглашение с банком в судебном процессе может быть эффективным способом урегулирования спора и избежания дальнейших юридических проблем. Главное – обратиться к специалисту, который поможет правильно составить и подписать договор о мировом соглашении.

Зачем оформляется соглашение о рассрочке по обязательствам

В международных сделках и отношениях между кредиторами и должниками часто возникают ситуации, когда должник не способен погасить свои обязательства полностью и в срок. В таких случаях, стороны могут заключить соглашение о рассрочке, чтобы предоставить должнику возможность постепенно погасить задолженность.

Основные причины оформления соглашения о рассрочке:

- Финансовые трудности должника: Нерегулярный доход, неожиданные расходы, экономический кризис и другие причины могут привести к тому, что должник становится неспособен погасить свою задолженность полностью и в срок.

- Сохранение отношений: Соглашение о рассрочке позволяет сохранить отношения между кредитором и должником, поскольку полное невыполнение обязательств может привести к судебным разбирательствам и ухудшению деловых отношений.

- Получение части суммы: Кредитору может быть выгодно заключить соглашение о рассрочке, чтобы получить по крайней мере часть суммы, которую должник способен выплатить в настоящий момент. Это позволяет уменьшить потери от невыплаты долга.

- Избежание банкротства: Соглашение о рассрочке может быть одной из альтернатив для должника, который находится на грани банкротства. Кредитор может предложить рассрочку, чтобы избежать полного банкротства и получить хотя бы частичное возмещение своих потерь.

- Регулирование условий погашения: Соглашение о рассрочке позволяет сторонам договориться о новых сроках и условиях погашения задолженности. Это может включать изменение процентной ставки, установление графика погашения или внесение ежемесячных платежей.

Важные аспекты соглашения о рассрочке:

Оформление в письменной форме: Соглашение о рассрочке должно быть оформлено в письменной форме и подписано обеими сторонами. Это позволяет установить юридическую обязательность соглашения и предотвратить возможные споры и несогласия в будущем.

Установление новых сроков и условий: В соглашении о рассрочке указываются новые сроки погашения долга и другие изменения в условиях выплаты. Конкретные детали соглашения должны быть ясно определены, чтобы избежать двусмысленностей и непонимания.

Невозможность добровольной передачи прав: При заключении соглашения о рассрочке должник не может добровольно передать права и обязанности из этого соглашения третьим лицам без согласия кредитора.

Последствия невыполнения соглашения: Соглашение о рассрочке может содержать информацию о последствиях, если одна из сторон не выполняет свои обязательства по соглашению. Это может включать дополнительные финансовые санкции или возможность обращения в суд для решения споров.

В целом, соглашение о рассрочке по обязательствам оформляется с целью предоставить должнику возможность погасить задолженность постепенно, а кредитору — получить хотя бы часть суммы. При оформлении соглашения необходимо учесть все важные аспекты и согласовать новые условия погашения.

Перерасчет кредита: возврат процентов по кредиту

Проценты по кредиту

Проценты по кредиту являются дополнительной суммой, которую заемщик обязан выплатить банку в качестве вознаграждения за предоставленные средства. Проценты начисляются на остаток задолженности каждый месяц и могут существенно увеличить сумму кредита.

Причины возникновения перерасчета кредита

- Неправильный расчет процентов банком;

- Изменение процентной ставки по кредиту;

- Снижение уровня инфляции;

- Изменение законодательства, регулирующего условия договора кредитования.

Как получить перерасчет кредита?

Для получения перерасчета кредита необходимо обратиться в банк, предоставив соответствующие документы:

- Копия договора кредита;

- Выписка по счету;

- Документы, подтверждающие возникновение причины перерасчета.

После предоставления заявления и необходимых документов, банк проведет анализ ситуации и примет решение о возможности перерасчета кредита.

Сроки перерасчета кредита

Сроки перерасчета кредита зависят от сложности ситуации и объема предоставленной информации. Обычно рассмотрение заявления занимает от нескольких недель до нескольких месяцев.

Плюсы и минусы перерасчета кредита

Преимущества перерасчета кредита:

- Снижение общей суммы долга;

- Уменьшение ежемесячных платежей;

- Повышение финансовой устойчивости заемщика.

Недостатки перерасчета кредита:

- Дополнительные расходы на юридическое сопровождение;

- Усложнение отношений с банком.

Перерасчет кредита – важный инструмент для заемщиков, позволяющий снизить сумму задолженности и улучшить финансовое положение. Заявление о перерасчете следует подавать только при наличии веских оснований и согласованных документов.

Незаконное списание денежных средств: помощь адвоката

Первичные действия при незаконном списании денежных средств

Если вы обнаружили незаконное списание денежных средств, следует немедленно принять следующие меры:

- Сообщить в банк или платежную систему. Свяжитесь с представителями банка или платежной системы, где произошло списание, и уведомите их о произошедшем. Предоставьте всю необходимую информацию о транзакции.

- Собрать доказательства. Сохраните все документы и уведомления, связанные с незаконным списанием. Это могут быть копии банковских выписок, письма или электронные сообщения от банка, чеки и т.д.

- Обратиться в правоохранительные органы. Подайте заявление в полицию о случившемся незаконном списании денежных средств. Предоставьте полную информацию о произошедшем инциденте и предоставьте все собранные доказательства.

- Проконсультироваться с адвокатом. Обратитесь к опытному адвокату, специализирующемуся на вопросах финансового права. Он поможет вам разобраться в правовых аспектах дела и предоставит необходимую правовую помощь.

Как помощь адвоката может быть полезна?

Квалифицированный адвокат помогает пострадавшим от незаконного списания денежных средств в следующих вопросах:

- Анализировать доказательства. Адвокат осуществляет анализ всех собранных доказательств, выявляет возможные нарушения прав и на этой основе разрабатывает стратегию защиты интересов клиента.

- Представлять интересы клиента. Адвокат оказывает представительство в суде и иных органах власти, защищая интересы клиента на каждом этапе процесса.

- Восстанавливать украденные средства. Адвокат помогает пострадавшим урегулировать возникшую ситуацию и восстановить украденные денежные средства через судебный путь или путем переговоров с другой стороной.

- Содействовать привлечению виновных. Адвокат оказывает содействие в привлечении виновных лиц к уголовной или гражданской ответственности и помогает восстановить справедливость.

Незаконное списание денежных средств является нарушением прав граждан, которое требует правовой защиты. При обнаружении таких случаев необходимо немедленно сообщить в банк, собрать доказательства, обратиться в правоохранительные органы и проконсультироваться с адвокатом. Адвокат поможет восстановить украденные средства и защитить ваши интересы на каждом этапе процесса.

Порядок отказа от кредита: заявление, помощь адвоката

Подача заявления об отказе от кредита

Заявление о отказе от кредита является официальным документом, который должен быть подан в кредитную организацию, выдающую кредит. В заявлении необходимо указать следующие сведения:

- ФИО заемщика

- Номер и дата кредитного договора

- Причина отказа от кредита

- Подпись и дата

Заявление может быть подано лично, через почту с уведомлением о вручении или через электронную почту, если это предусмотрено договором кредита.

Последствия отказа от кредита

Отказ от кредита может иметь определенные последствия для заемщика:

- При наличии задолженности по кредиту, заемщик обязан погасить ее в полном объеме, включая проценты и штрафные санкции.

- Отказ от кредита может повлиять на кредитную историю заемщика и негативно отразиться на его кредитной репутации. Впоследствии это может затруднить получение нового кредита.

- Кредитная организация вправе обратиться в суд с требованием о взыскании задолженности по кредиту.

Помощь адвоката при отказе от кредита

В случае возникновения юридических споров и проблем при отказе от кредита рекомендуется обратиться за помощью к квалифицированному адвокату. Адвокат поможет разобраться в сложной ситуации, составит обоснованный отказ и защитит права заемщика в суде.

Квалифицированный адвокат:

- Поможет заемщику составить правильное заявление об отказе от кредита.

- Предоставит консультацию по юридическим последствиям отказа от кредита и возможным способам их решения.

- Защитит интересы заемщика в суде, если необходимо.

Помощь адвоката может быть особенно важна в случаях, когда заемщик не имеет достаточных знаний в области законодательства и процессуальных правил.

Приставы заблокировали кредитный счет: юридическая помощь

В современной жизни многие люди сталкиваются с проблемами, связанными с блокировкой кредитного счета со стороны приставов. Это может произойти в случае невыплаты задолженности перед кредитором или неисполнения решений суда. Если ваш кредитный счет был заблокирован, вам потребуется юридическая помощь, чтобы разобраться с текущей ситуацией и вернуть доступ к средствам.

Почему приставы могли заблокировать кредитный счет?

Приставы имеют право заблокировать кредитный счет, чтобы принудительно взыскать задолженность. Это может произойти, если вы не выполнили решение суда о погашении долга или не производите платежи, предписанные кредитором. В таком случае, кредитор может обратиться в суд с иском о блокировке вашего счета.

Что делать, если приставы заблокировали кредитный счет?

Если ваш кредитный счет был заблокирован приставами, прежде всего стоит обратиться к профессиональному юристу для получения квалифицированной помощи. Он поможет вам разобраться в сложившейся ситуации и предложит оптимальные действия.

Варианты юридической помощи в случае блокировки кредитного счета могут быть следующими:

- Подача апелляции на решение суда о блокировке счета.

- Попытка снять блокировку счета через процедуру пересмотра решения суда.

- Проведение переговоров с кредитором о возможности урегулирования задолженности.

Почему нужно обратиться к юристу?

В случае блокировки кредитного счета обращение к юристу является необходимым. Он имеет необходимые знания и опыт работы с подобными ситуациями, что позволяет ему разработать оптимальную стратегию защиты ваших интересов. Кроме того, юрист окажет необходимую консультацию и поможет составить все необходимые документы для подачи в суд или взаимодействия с кредитором.

Блокировка кредитного счета со стороны приставов может оказаться неприятной ситуацией, но с помощью квалифицированных юристов возможно вернуть доступ к средствам. Важно обратиться за помощью как можно скорее, чтобы минимизировать потери и негативные последствия.

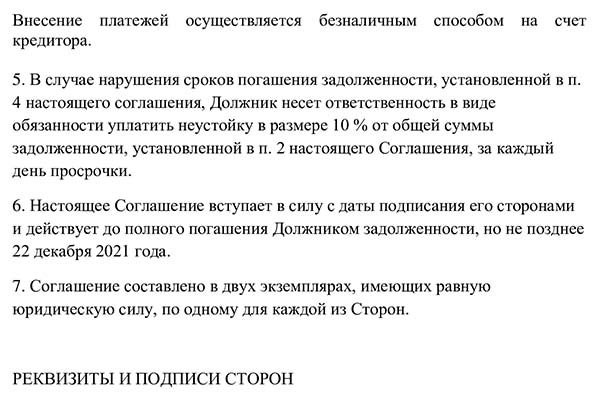

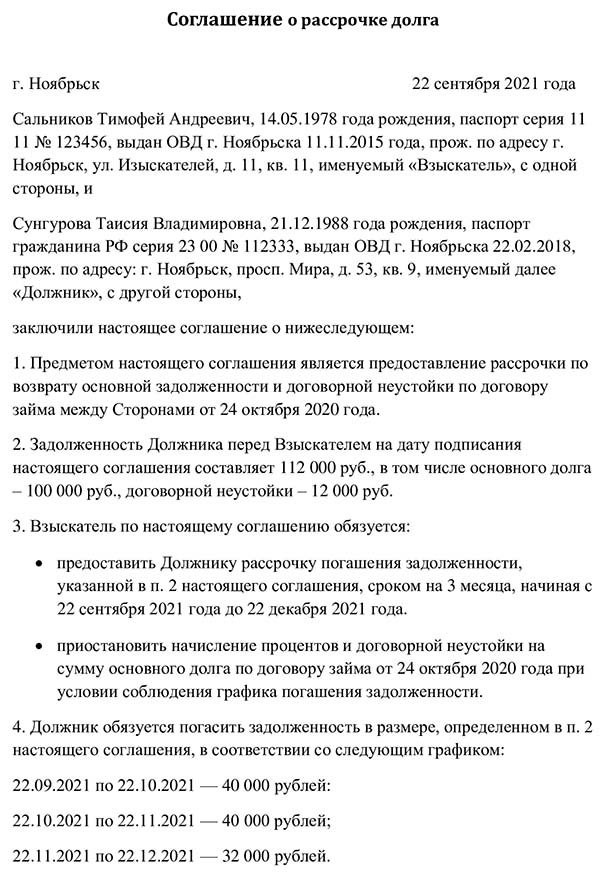

Содержание документа о мировом соглашении о погашении долга на условиях рассрочки частями

Мировое соглашение о погашении долга на условиях рассрочки частями представляет собой юридический документ, содержание которого включает следующие ключевые элементы:

1. Участники соглашения

- Имена и контактные данные кредитора и должника

- Наименования и реквизиты организаций, представляющих стороны

2. Определение долга

- Сумма долга, указанная в исходном договоре

- Дата, с которой начинают действовать условия рассрочки

3. Условия рассрочки

- Сроки и порядок погашения долга по частям

- Размер каждого платежа, включая проценты, если они предусмотрены

- Порядок оплаты (банковский перевод, наличными и т.д.)

4. Права и обязанности сторон

- Предоставление необходимых документов и информации сторонами

- Гарантии, предоставленные должником в случае невыполнения обязательств

- Право кредитора требовать досрочного погашения, если должник не выполняет условия соглашения

5. Санкции и последствия

- Штрафы или пеня за нарушение соглашения

- Процедура разрешения споров и применение права

- Последствия в случае одностороннего расторжения соглашения

6. Дата и подписи

- Дата подписания соглашения

- Подписи уполномоченных представителей сторон

Идут ли банки на мировое при споре?

В случае споров с заемщиками, банки могут пойти на мировое иск для того, чтобы решить возникшие проблемы в более быстром и экономически эффективном способе. Мировое решение спора предоставляет возможность разрешить конфликт посредством переговоров и компромиссов.

Преимущества мирового соглашения для банков:

- Экономия времени и ресурсов, так как судебное разбирательство может занимать длительное время и требовать больших издержек;

- Возможность сохранить долгосрочные отношения с заемщиком, ведь сфера финансовых услуг является важным элементом экономического развития;

- Свобода выбора условий соглашения, которые могут быть более гибкими, чем при судебном разбирательстве;

- Большая вероятность выполнения заемщиком своих обязательств, так как лицо, согласившееся на мировое соглашение, обычно более склонно к сотрудничеству.

Важные аспекты мирового соглашения:

1. Добровольность. Мировое соглашение основано на добровольном согласии всех участников конфликта. Никто не может быть принужден к его заключению.

2. Четкая формулировка условий. Для предотвращения возможных разногласий и недоразумений, все условия соглашения должны быть ясно и однозначно сформулированы.

Примеры мирового соглашения в делах банков:

| Банк | Описание соглашения |

|---|---|

| Сбербанк | Заемщик и банк заключают соглашение о разбиении долга на несколько частей с установлением графика погашения. Это позволяет заемщику выплачивать задолженность постепенно, с учетом его финансовых возможностей. |

| Альфа-банк | Заемщик и банк соглашаются о продлении срока погашения кредита с целью уменьшения ежемесячных платежей. Такое соглашение позволяет заемщику избежать финансовых трудностей и продолжить погашение долга. |

Мировое соглашение является эффективным инструментом по решению споров между банками и заемщиками. Оно позволяет сторонам быстро достигнуть взаимовыгодного решения, избежав сложностей судебного процесса.

Значение и Преимущества Мирового соглашения о погашении долга на условиях рассрочки частями

Мировое соглашение о погашении долга на условиях рассрочки частями имеет большое значение для стран, пребывающих в долговом кризисе. Это соглашение позволяет таким странам установить план по погашению своего долга и обеспечить устойчивость своей экономики. Преимущества такого соглашения заключаются в следующем:

1. Снижение платежей по долгу

Мировое соглашение позволяет установить новый график погашения долга, что ведет к снижению текущих платежей. Это освобождает финансовые ресурсы для развития экономики страны и исполнения социальных программ.

2. Уменьшение прессинга кредиторов

Подписание Мирового соглашения позволяет стране уменьшить давление со стороны кредиторов и предотвратить возможные санкции, связанные с неплатежеспособностью.

3. Укрепление доверия к стране

Соблюдение условий Мирового соглашения и постепенное погашение долга помогает стране укрепить свою репутацию, повысить доверие к своей экономике и привлечь новые инвестиции.

4. Создание прецедента для других стран

Мировое соглашение становится прецедентом для других стран, находящихся в аналогичной ситуации, и может служить моделью для разработки и подписания подобных соглашений.

5. Обеспечение стабильности

Мировое соглашение позволяет стране обеспечить стабильность во время кризиса, улучшить свою экономическую ситуацию и продолжить развитие без краха.

Пример Мирового соглашения:

| Страна | Сумма долга | График погашения |

|---|---|---|

| Страна А | 100 млрд долларов | Погашение в размере 10 млрд долларов в год в течение 10 лет |

| Страна Б | 50 млрд долларов | Погашение в размере 5 млрд долларов в год в течение 10 лет |

В итоге, Мировое соглашение о погашении долга на условиях рассрочки частями является важным инструментом для разрешения долговых проблем и способствует восстановлению экономического роста и устойчивости страны.

Что будет, если нарушить условия соглашения о рассрочке

Соглашение о рассрочке позволяет должнику погасить долг в определенные сроки и на определенных условиях. Однако, если должник не соблюдает условия этого соглашения, он сталкивается с рядом негативных последствий.

Штрафы и пеня

Если должник нарушает соглашение о рассрочке, кредитор имеет право взыскать штрафные санкции или пени за просрочку платежей. Сумма пени может быть фиксированной или зависеть от процентной ставки, указанной в соглашении.

Повышение процентной ставки

Кредитор может повысить процентную ставку, если должник нарушает условия соглашения о рассрочке. Это может привести к увеличению общей суммы задолженности и усугубить финансовую ситуацию должника.

Коллекторское воздействие

При нарушении соглашения о рассрочке кредитор может обратиться к коллекторскому агентству, чтобы взыскать долг. Коллекторы могут применять различные методы воздействия, включая звонки, письма, посещения и т.д.

Судебное взыскание

В случае серьезных нарушений соглашения о рассрочке кредитор может подать иск в суд для взыскания задолженности. Суд может вынести решение о запрете на продажу имущества, аресте счетов или других шагах для реализации исполнения.

Ухудшение кредитной истории

Нарушение соглашения о рассрочке может повлечь за собой ухудшение кредитной истории должника. Это может привести к трудностям в получении кредита в будущем или ухудшению условий его предоставления.

Как подать на реструктуризацию кредита: помощь адвоката

1. Определитесь с необходимостью помощи адвоката

Если у вас возникла потребность в реструктуризации кредита, обратитесь к команде опытных адвокатов. Они помогут вам разобраться с документами, договориться с банком о реструктуризации и защитят ваши интересы в суде, если необходимо.

2. Подготовьте нужные документы

Для подачи на реструктуризацию кредита вам понадобятся следующие документы:

- Паспорт;

- Трудовая книжка или другие документы, подтверждающие ваш доход;

- Договор оригинального кредита;

- Документы, подтверждающие причины невыплаты;

- Любая другая информация, которая может быть полезной для вашего дела.

3. Составьте жалобу или заявление

Адвокат поможет вам составить правильно сформулированные документы: жалобу или заявление на реструктуризацию кредита, которые будут поданы в банк.

4. Подготовьтесь к переговорам с банком

После подачи документов банк обязан рассмотреть вашу просьбу о реструктуризации кредита. В этот момент важно быть готовым к переговорам с представителями банка. Адвокат поможет вам подготовить необходимые аргументы и договориться о выгодных условиях.

5. Решение дела

После завершения всех переговоров и утверждения реструктуризации, адвокат будет следить за процессом исполнения решения. Если банк или другая сторона не выполняют свои обязательства, адвокат оказывает правовую поддержку в суде.

Подача на реструктуризацию кредита может быть сложным процессом, поэтому помощь опытного адвоката необходима для защиты ваших прав и интересов. Адвокат поможет вам подготовить нужные документы, составить правильно сформулированные заявления и жалобы, а также провести переговоры с банком.

Мировое соглашение с банком по кредиту после суда

После сложностей и неурядиц с кредитом, когда суд назначает рассмотрение дела, мировое соглашение с банком может стать оптимальным решением для сторон.

Преимущества мирового соглашения:

- Избежание долгого и затратного судебного процесса;

- Возможность договориться о комфортных условиях погашения долга;

- Сохранение возможности получения кредита в будущем;

- Установление временного карантина для исполнительных производств;

- Возможность избежать негативных последствий для кредитной истории.

Основные шаги при заключении мирового соглашения:

- Обращение к специалистам (адвокатам, юристам) для консультации и подготовки документов;

- Предложение банку о заключении мирового соглашения, учитывая свои возможности по погашению задолженности;

- Обсуждение условий соглашения и составление плана погашения долга;

- Соблюдение условий соглашения в соответствии с планом погашения.

Цитата: «Мировое соглашение является возможностью для сторон добиться взаимовыгодного результата и избежать дополнительных проблем со своими кредитными обязательствами», — отмечают юристы с опытом в данной области.

Содержание мирового соглашения:

| Пункты соглашения | Содержание |

|---|---|

| Сумма долга | Указание на общую сумму долга, включая основной долг, проценты и штрафы |

| Условия погашения | Установление размера первоначального взноса, периодичности и сроков погашения долга, возможных льгот или рассрочки |

| Ответственность сторон | Указание на последствия в случае невыполнения условий соглашения |

| Санкции | Определение размера штрафов за нарушение условий соглашения |

| Прекращение исполнительных производств | Установление временного карантина, который приостанавливает процесс принудительного исполнения |

Мировое соглашение с банком по кредиту после суда дает возможность обоим сторонам достичь взаимовыгодного результата и избежать лишних сложностей в процессе взыскания задолженности.

Что делать, если МФО подала в суд: помощь адвоката

В случае, если МФО приняла решение подать в суд на вас, стоит обратиться за помощью к квалифицированному адвокату, специализирующемуся в области финансового права и знакомому с процедурами и правилами, связанными с погашением долгов.

Адвокат поможет вам составить обоснованный ответ на исковое заявление, представить ваши интересы и защитить вас от возможных неправомерных действий со стороны МФО. Он также поможет вам понять свои права и обязанности в данной ситуации, а также предложит наилучшие стратегии и варианты дальнейших действий.

Важно отметить, что конкретные рекомендации и стратегии будут зависеть от обстоятельств каждого отдельного случая, поэтому обязательно консультируйтесь с адвокатом, чтобы получить правовую помощь и рекомендации, опирающиеся на вашу ситуацию.