2026 год станет особенным для бюджетных учреждений, ведь в это время планируется изменение процесса начисления налога на имущество. Отныне они должны будут проводить специальные проводки, чтобы учесть эти налоговые обязательства. Это изменение направлено на улучшение прозрачности и точности ведения бухгалтерии и позволит более эффективно управлять бюджетными средствами. Сотрудники бюджетных учреждений должны быть готовы к этому изменению и обучены проводить соответствующие операции.

Как бюджетники платят ЕНП

1. Определение объектов налогообложения

Для начала, бюджетное учреждение проводит анализ своего имущества и определяет объекты налогообложения, которые подлежат уплате ЕНП. Такими объектами могут быть здания, сооружения, транспортные средства и другие активы, используемые учреждением.

2. Оценка стоимости объектов

Для определения суммы ЕНП необходимо оценить стоимость каждого объекта налогообложения. Для этого бюджетное учреждение может самостоятельно провести оценку или обратиться к официальным экспертам, которые определят рыночную стоимость имущества.

3. Расчет и уплата налога

После оценки стоимости объектов налогообложения, бюджетное учреждение производит расчет суммы ЕНП. Расчет включает в себя умножение ставки налога на оценочную стоимость каждого объекта. После этого, учреждение осуществляет уплату налога в установленный срок.

4. Ведение учета и отчетность

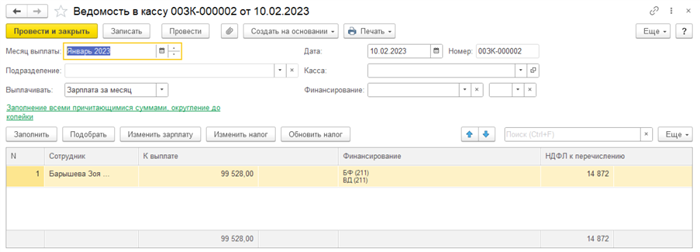

Бюджетное учреждение обязано вести учет своих налоговых обязательств и вносить соответствующие проводки в бухгалтерскую систему. Также, учреждение должно составлять и представлять отчетность, связанную с уплатой ЕНП.

Примерный порядок проведения начислений ЕНП в бюджетном учреждении:

- Определение объектов налогообложения

- Оценка стоимости объектов

- Расчет суммы ЕНП

- Уплата налога в бюджет

- Ведение учета и отчетность

Важно помнить, что каждый бюджетный учреждение обязан соблюдать все требования законодательства и внимательно относиться к оплате ЕНП. Правильный и своевременный расчет и уплата налога способствует сохранению финансовой устойчивости учреждения и выполнению его задач.

Проводки по ЕНП в бюджетном учреждении

1. Формирование счетов для начислений

Первым шагом в процессе проведения начислений по ЕНП является формирование соответствующих счетов в бухгалтерском учете. Это может быть счет «ЕНП налога на имущество» или другой учетный счет, предназначенный специально для этой цели.

2. Регистрация начислений на счетах

После формирования счетов для ЕНП необходимо зарегистрировать начисления на соответствующих счетах в бухгалтерии бюджетного учреждения. Для этого используются документы, подтверждающие начисление налога на имущество, такие как декларации, акты инвентаризации и прочие.

3. Проведение оборота

После регистрации начислений необходимо провести обороты на счетах ЕНП в бухгалтерии. Это может быть выполнено путем создания соответствующих проводок с указанием суммы начисления, даты и прочих деталей.

4. Учет оплаты налога

При поступлении оплаты налога на имущество необходимо выполнить проводки для учета данной суммы. Обычно это выполняется путем создания проводки, которая будет уменьшать соответствующий счет ЕНП и увеличивать счет «Денежные средства» или другой счет, предназначенный для учета доходов.

5. Корректировка проводок

В случае ошибочных проводок или необходимости корректировки начислений и оплаты налога, можно выполнить соответствующие корректировки проводок в бухгалтерии. Для этого необходимо создать аннулирующие или корректирующие проводки с указанием соответствующих сумм и деталей.

Пример проводок по ЕНП в бюджетном учреждении:

- Дебет счета «ЕНП налога на имущество» на сумму начисления

- Кредит счета «Расчеты с бюджетом» на сумму начисления

- Дебет счета «Денежные средства» на сумму оплаты налога

- Кредит счета «ЕНП налога на имущество» на сумму оплаты налога

Проводки по ЕНП в бюджетном учреждении являются важной составляющей правильного начисления и учета налога на имущество. Следуя заданным процедурам и проводя соответствующие операции, можно обеспечить точность и достоверность финансовой информации в бухгалтерии.

ЕНП и страховые взносы по единому тарифу

Единый номер плательщика (ЕНП)

Единый номер плательщика (ЕНП) – это уникальный идентификационный номер, присваиваемый налогоплательщикам органами государственной налоговой службы. Он служит для идентификации и привязки налогоплательщика к его налоговым обязанностям. ЕНП удобен, так как с его помощью можно быстро и точно определить информацию о налогоплательщике и его платежных обязательствах.

ЕНП представляет из себя комбинацию цифр и букв, примерно такого вида: 1234567890ABCD. Получить ЕНП можно обратившись в налоговую службу либо через электронные государственные сервисы.

Страховые взносы по единому тарифу

Страховые взносы по единому тарифу – это обязательные платежи, которые работодатель (в данном случае, бюджетное учреждение) обязан уплачивать в Фонд социального страхования. Они представляют собой специальный платеж, который обеспечивает страховую защиту работников в случае возникновения определенных ситуаций, таких как временная нетрудоспособность, беременность и роды, уход за ребенком и другие.

Страховые взносы по единому тарифу рассчитываются на основе заработной платы работника и определяются единым тарифом, установленным Фондом социального страхования. Работодатель обязан учесть эти страховые взносы в начислениях по заработной плате сотрудников и уплачивать их в установленные сроки.

Итоги

- ЕНП – уникальный номер, присваиваемый налогоплательщикам, который используется для идентификации и определения налогообязанностей.

- Страховые взносы по единому тарифу – обязательные платежи, которые работодатель обязан уплачивать в Фонд социального страхования для обеспечения страховой защиты работников.

Система единых номеров плательщиков и страховых взносов по единому тарифу способствует эффективному начислению налога на имущество в бюджетных учреждениях в 2026 году. Она позволяет установить прозрачность и точность в определении налоговых обязанностей, а также обеспечивает страховую защиту работников в случае возникновения определенных ситуаций.

Операционная аренда имущества

Операционная аренда имущества имеет ряд преимуществ, которые делают ее привлекательной для бюджетных учреждений:

- Отсутствие необходимости больших капиталовложений

- Возможность быстрого получения необходимого имущества

- Гибкие условия аренды, позволяющие арендатору выбрать нужное ему имущество и срок аренды

- Возможность обновления имущества без необходимости продавать старое

Процесс операционной аренды имущества

Процесс операционной аренды имущества включает следующие этапы:

- Выбор арендатором имущества, которое требуется для решения определенных задач или достижения целей бюджетного учреждения.

- Получение арендатором имущества и его использование в соответствии с условиями договора.

- Оплата арендной платы в соответствии с договором аренды.

- При необходимости продление договора аренды или его расторжение.

Зачем использовать операционную аренду имущества?

Операционная аренда имущества позволяет бюджетным учреждениям получить необходимое имущество для своей деятельности без больших капиталовложений. Это особенно актуально в условиях ограниченного бюджета и необходимости обновления и модернизации имущества.

Цитата: «Операционная аренда имущества позволяет бюджетным учреждениям гибко управлять своими расходами и использовать современное имущество без больших финансовых затрат» — отмечают эксперты.

Применение операционной аренды имущества в бюджетных учреждениях

В бюджетных учреждениях операционная аренда имущества может применяться для различных целей:

- Аренда техники и оборудования для осуществления производственной или предоставления услуг деятельности.

- Аренда помещений под офисные или торговые нужды.

- Аренда автотранспорта для обеспечения транспортных потребностей учреждения.

Операционная аренда имущества является эффективным инструментом для бюджетных учреждений, позволяющим получить необходимое имущество без значительных капиталовложений. Она обладает гибкими условиями и позволяет быстро обновлять имущество, а также управлять расходами. Применение операционной аренды имущества позволяет бюджетным учреждениям успешно решать свои задачи и достигать поставленных целей.

Другие объекты учета

Объекты движимого имущества

Движимое имущество составляет значительную часть объектов учета в бюджетных учреждениях. В список такого имущества могут входить:

- Транспортные средства: автомобили, автобусы, спецтехника;

- Оборудование: компьютеры, принтеры, станки и другое производственное и офисное оборудование;

- Инвентарь: мебель, посуда, канцелярские принадлежности;

- Сырье и материалы: запасы необходимые для производственного процесса;

- Прочие активы: включая животных, культурные ценности и другое движимое имущество.

Интеллектуальная собственность

Кроме того, объектами учета могут быть и интеллектуальная собственность и нематериальные активы:

- Патенты и лицензии: учреждение, которое имеет патенты на свои изобретения или лицензии на использование чужих, должно учитывать их стоимость;

- Торговые марки и фирменные наименования: права на использование логотипа, названия или бренда также могут быть объектами учета;

- Авторские права и программы для ЭВМ: программные продукты и другие объекты интеллектуальной собственности.

Недостаточная учетная политика

Некоторые бюджетные учреждения могут столкнуться с проблемой недостаточной учетной политики в отношении других объектов учета, не относящихся к недвижимому имуществу. В таких случаях может возникнуть ошибка в начислении налога на имущество и значение этого налога может быть неполным или некорректным.

Необходимо грамотно и своевременно учитывать все объекты учета, чтобы предотвратить возможные ошибки в начислении налога на имущество и соблюсти законодательные требования.

Расчеты по налогу на имущество

Определение налоговой базы

Первым шагом является определение налоговой базы. Для этого необходимо учитывать следующие показатели:

- Кадастровая стоимость имущества;

- Коэффициенты, устанавливающиеся органами местного самоуправления;

- Льготы и особенности, предусмотренные законодательством.

На основе этих данных производится расчет налоговой базы.

Применение налоговой ставки

После определения налоговой базы необходимо применить соответствующую налоговую ставку. Она устанавливается в соответствии с законодательством и может различаться для различных категорий имущества.

Для расчета налога на имущество используется следующая формула:

Налог = Налоговая база * Налоговая ставка

Процедура расчета

Процедура расчета налога на имущество может быть следующей:

- Установление налоговой базы на основе кадастровой стоимости и дополнительных показателей.

- Применение налоговой ставки в соответствии с законодательством.

- Вычисление суммы налога с помощью указанной выше формулы.

- Учет возможных льгот и особенностей, предусмотренных законодательством.

- Подготовка соответствующих проводок для начисления налога.

- Уплата налога в установленные сроки.

Расчеты по налогу на имущество требуют тщательной работы и знания законодательства. Важно учесть все необходимые факторы, чтобы получить правильную сумму налога. Грамотное выполнение расчетов и своевременная уплата налога помогут поддерживать финансовую устойчивость бюджетного учреждения.

Проводки в бюджетном учете в 2026–2026 годах

В 2026 году в бюджетном учете осуществляются проводки, которые отражают движение денежных средств и имущества в бюджетном учреждении. Знание основных принципов проведения проводок позволяет правильно организовать учетные процессы и обеспечить финансовую прозрачность организации.

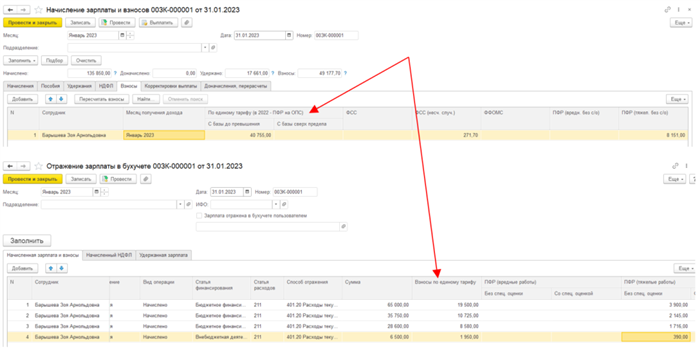

Важным аспектом проведения проводок в бюджетном учреждении является учет начисления налога на имущество. В соответствии с действующим законодательством, бюджетные учреждения обязаны производить выплаты налога на имущество, которые отражаются в соответствующих проводках.

Принципы проведения проводок в бюджетном учете

- Соблюдение бюджетной дисциплины: проводки должны быть осуществлены в соответствии с установленными бюджетными ограничениями и правилами.

- Точность и надежность учетной информации: проводки должны быть основаны на достоверных данных и отражать реальное финансовое состояние бюджетного учреждения.

- Соблюдение законодательства: проводки должны соответствовать требованиям действующего законодательства и нормативных актов.

- Своевременность проведения проводок: проводки должны быть осуществлены в установленные сроки, чтобы обеспечить актуальность и оперативность учетной информации.

Проводки по начислению налога на имущество

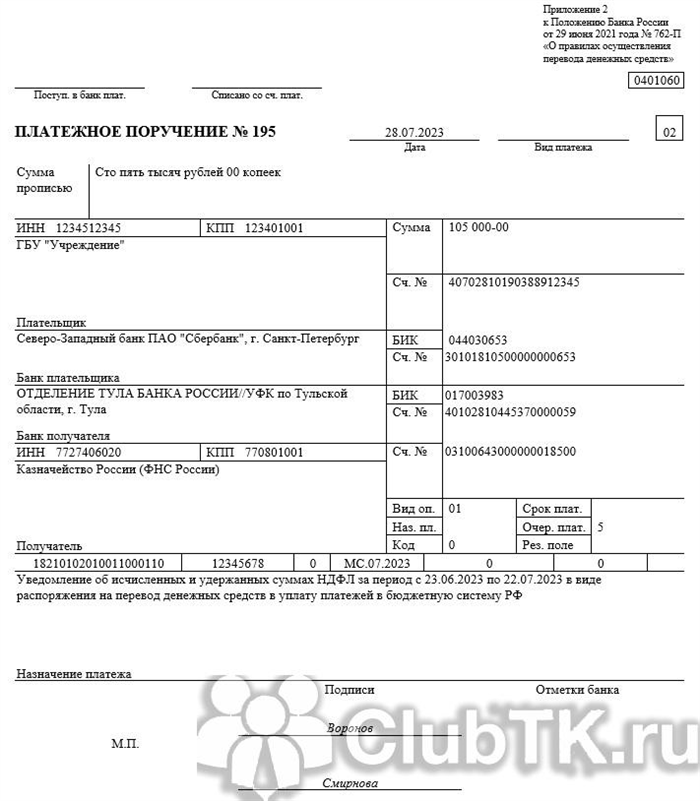

Начисление налога на имущество осуществляется в соответствии с Указом Президента РФ от 17 июля 2022 года № 392. Проведение проводок по начислению налога на имущество в 2026–2026 годах осуществляется следующим образом:

- Формирование начисления налога на имущество на соответствующий налоговый период.

- Отражение начисленного налога на имущество в соответствующих учетных регистрах.

- Составление и представление налоговой декларации по налогу на имущество.

- Проведение проводки по списанию средств на оплату налога на имущество.

- Отражение факта оплаты налога на имущество в учетных регистрах.

Правильное проведение проводок в бюджетном учете является важным аспектом финансового управления бюджетным учреждением. Особое внимание следует уделять учету начисления налога на имущество, чтобы обеспечить соблюдение законодательства и правильное формирование финансовой отчетности. Знание принципов проведения проводок позволяет эффективно управлять финансами бюджетного учреждения и обеспечить его финансовую устойчивость.

Компенсация затрат на предупреждение травматизма

Какие затраты могут быть скомпенсированы?

Согласно действующему законодательству, в бюджетных учреждениях могут быть скомпенсированы следующие затраты, связанные с предупреждением травматизма:

- Затраты на приобретение и установку специальных средств и оборудования для безопасной работы (например, аварийной сигнализации, источников аварийного освещения, противопожарного оборудования).

- Затраты на обучение персонала и проведение тренингов по безопасности и предупреждению травматизма.

- Затраты на проведение проверок и осмотров рабочих мест с целью обнаружения и устранения потенциально опасных условий.

- Затраты на установку и содержание систем видеонаблюдения и контроля доступа.

Процедура компенсации затрат

Для получения компенсации затрат на предупреждение травматизма необходимо выполнить следующие шаги:

- Составить заявку на компенсацию затрат, в которой указать сумму затрат и приложить соответствующие документы (например, накладные, акты выполненных работ).

- Подать заявку с приложенными документами в управление, отвечающее за финансовые вопросы в учреждении.

- Перевести документы на рассмотрение комиссии, которая занимается рассмотрением заявок на компенсацию затрат.

- Получить решение комиссии о компенсации затрат.

- В случае положительного решения, получить финансовое возмещение в установленный срок.

Компенсация затрат на предупреждение травматизма в бюджетных учреждениях является важным механизмом, который способствует поддержанию безопасности и снижению риска возникновения травм. Осуществление мероприятий по предупреждению травматизма является неотъемлемой частью деятельности бюджетного учреждения и требует финансовой поддержки со стороны государства.

Структура счета бюджетного учета

Структура счета бюджетного учета представляет собой систему кодирования бюджетных средств и их движения в рамках бюджетного процесса. Она позволяет структурировать информацию о доходах и расходах, а также обеспечивает прозрачность и учетность в бюджетном учреждении. Счета бюджетного учета используются для осуществления финансового контроля и планирования бюджетных средств.

Основные элементы структуры счета бюджетного учета

-

Группы счетов — высший уровень структуры счетов, которые объединяют счета по определенным признакам. Каждая группа счетов имеет свой номер и наименование. Например, группа счетов «Доходы» может включать счета, связанные с получением доходов бюджетного учреждения.

-

Счета — второй уровень структуры счетов, которые располагаются внутри группы счетов. Каждый счет имеет уникальный номер и наименование. Например, счет «Доходы от предоставления услуг» может быть одним из счетов в группе «Доходы».

-

Подсчеты — третий уровень структуры счетов, которые располагаются внутри счета. Подсчеты позволяют уточнить тип операции или учетную категорию. Например, подсчет «Доходы от аренды» может быть одним из подсчетов в счете «Доходы от предоставления услуг».

Пример структуры счета бюджетного учета

| Группа счетов | Счет | Подсчет |

|---|---|---|

| Доходы | Доходы от предоставления услуг | Доходы от аренды |

| Расходы | Расходы на оплату труда | Расходы на материалы |

В примере структуры счета бюджетного учета есть две группы счетов — «Доходы» и «Расходы». В группе «Доходы» есть счет «Доходы от предоставления услуг» и его подсчет «Доходы от аренды». А в группе «Расходы» есть счет «Расходы на оплату труда» и его подсчет «Расходы на материалы».

Недоимки, пени и штрафы по налогам

Причины возникновения недоимки

- Неправильное заполнение декларации по налогу на имущество;

- Недостаточное внимание к изменениям в налоговом законодательстве;

- Неправильное определение налоговой базы;

- Несвоевременная уплата налоговых обязательств;

- Ошибки в расчетах при начислении налога.

Право государства на наложение штрафов и пеней

Государство имеет право налагать штрафы и пени за невыполнение налоговых обязательств. Это не только инструмент взыскания долга, но и стимул для своевременного и полного исполнения налоговых обязательств. Сумма штрафа и пеней зависит от степени просрочки и суммы недоимки.

Недоимка

Недоимка — это сумма налога, которую юридическое лицо или индивидуальный предприниматель должен был уплатить в бюджет, но не уплатил вовремя или полностью. Недоимка возникает в случае неправильного расчета налоговой базы или неправильной уплаты налога.

Пени

Пени налагаются на сумму недоимки за каждый день просрочки уплаты налога. Ставка пеней может быть определена законом или решением налогового органа и может составлять определенный процент от суммы недоимки.

Штрафы

Штрафы накладываются на налогоплательщиков за нарушение налогового законодательства. Сумма штрафа может быть фиксированной или составлять определенный процент от суммы недоимки. Штрафы накладываются в случае невыполнения требований налогового законодательства, например, непредставление отчетности в установленные сроки или представление неправильных сведений.

В целом, наложение пеней и штрафов по налогам — это инструмент контроля со стороны государства и стимул для исполнения налоговых обязательств. Правильное и своевременное уплату налогов помогает избежать негативных последствий для бюджетных учреждений и сохранить их финансовую устойчивость.

Как внедрить новшества в начисление налога на имущество в 2026 году в бюджетном учреждении

Ключевые этапы внедрения новшеств:

- Анализ и изучение новых правил и положений о начислении налога на имущество в 2026 году.

- Ознакомление персонала с новыми требованиями и обучение бухгалтеров и сотрудников, ответственных за начисление налога, работе по новым правилам.

- Адаптация программного обеспечения и систем учета и отчетности к новым требованиям.

- Планирование и внедрение новых процессов и процедур, связанных с начислением налога на имущество.

- Тестирование новых систем и процедур на практике и их оптимизация.

- Оценка результатов и корректировка системы в соответствии с обнаруженными несоответствиями и проблемами.

Важные аспекты внедрения новшеств:

Обучение персонала: Проведение обучения персонала является ключевым моментом для успешного внедрения новых правил. Разработка соответствующих программ обучения, включая вводный курс, практические занятия и тестирование, поможет обеспечить понимание и готовность сотрудников к работе с новыми требованиями.

Автоматизация процессов: Адаптация программного обеспечения и внедрение автоматизированных систем позволяют упростить и ускорить процессы начисления налога на имущество. Это также снижает риск ошибок и повышает точность расчетов.

Прозрачность и проверяемость: При внедрении новых правил необходимо обратить внимание на прозрачность и проверяемость бухгалтерской отчетности. Это важно для соблюдения налогового законодательства и уменьшения риска возможных налоговых проверок и штрафов.

Преимущества внедрения новшеств:

- Улучшение точности и эффективности расчетов.

- Обеспечение соблюдения налогового законодательства.

- Упрощение процессов и повышение прозрачности работы.

- Снижение риска ошибок и искажений в бухгалтерской отчетности.

- Улучшение проверяемости и контроля со стороны налоговых органов.

Внедрение новшеств в начисление налога на имущество в 2026 году в бюджетном учреждении требует системного подхода, обучения персонала и адаптации программного обеспечения. Оно позволит повысить эффективность работы, снизить риски и обеспечить соблюдение налогового законодательства. Преимущества внедрения новых правил включают улучшение точности расчетов, упрощение процессов и повышение прозрачности работы.

Что такое бюджетный учет, какими НПА он регулируется

Бюджетный учет регулируется рядом нормативно-правовых актов (НПА). Основными из них являются:

- Федеральный закон от 31 декабря 2020 года № 403-ФЗ «О бюджетной классификации Российской Федерации» — устанавливает классификацию бюджетных средств и обязательства для ее применения при бюджетном учете;

- Федеральный закон от 22 мая 2003 года № 54-ФЗ «О контроле и ревизии в бюджетном секторе Российской Федера-ции» — регулирует вопросы контрольной и ревизионной деятельности в бюджетных учреждениях;

- Положение о бухгалтерском учете и финансовой отчетности в бюджетных учреждениях, утвержденное Постановлением Правительства Российской Федерации от 21 ноября 2011 года № 956 — определяет правила и принципы бухгалтерского учета в бюджетных учреждениях;

- Регламент о бухгалтерском учете и финансовой отчетности бюджетных учреждений, утвержденный Министерством финансов Российской Федерации — содержит уточняющие инструкции и методические указания по бухгалтерскому учету и подготовке финансовой отчетности в бюджетных учреждениях.

Эти и другие НПА формируют правовую основу для бюджетного учета и обеспечивают единообразие ведения учета во всех бюджетных учреждениях России.