Перечень позиций Верховного Суда Российской Федерации по статье 313 «Исполнение обязательств третьими лицами» 2. 2. 3 Гражданского кодекса Российской Федерации. Поручение перевозчиком перевозки третьему участнику перевозки не влияет на оплату транспортных услуг, поскольку не противоречит правилам об исполнении обязательств перед третьими лицами (позиция Верховного Суда Российской Федерации >.

Список высших судов по статье 410 ГК РФ «Отказ от зачета обязательств» 1. 6. 2 Суды Российской Федерации, в которых должник не вправе заявлять о зачете аналогичных требований к третьим лицам, переданы в Высший Арбитражный Суд)

Статьи, комментарии и ответы на вопросы

Нормативные акты.

Гражданский кодекс Российской Федерации (часть вторая)» (вступает в силу с 12.09.2026) от 26.01.1996 № 14-ФЗ (ред. от 24.07.2026) освобождает перевозчиков от ответственности перед клиентами. Для исполнения договоров.

Судебная практика Верховного Суда Российской Федерации n 3 (2020)» (утв. Определением Верховного Суда РФ от 25. 11. 2020) (утв. Определением Верховного Суда РФ от 25. 11. 2020) Федерации в Верховном Суде РФ для выяснения отношений между третьим лицом и должником или для того, чтобы Он не утверждает кредитора без существенного интереса, чтобы выяснить мотивы, побудившие представителя. его обязательства перед другими лицами, чтобы выяснить, действительно ли должник возложил исполнение своих обязательств на третьих лиц. Следовательно, если кредитор не знал об отсутствии факта перепоручения обязательства, то выгода, которую он получил от должника за предоставленную им выгоду, для настоящего кредитора не может быть признана злоупотреблением. Предоставленная выгода, права и законные интересы должника не были нарушены лицом, предоставившим ее.

Как оформить оплату долга третьими лицами

Что означает, когда долги компании оплачивает третья сторона? Это означает, что долги компании оплачивает другая компания. Как правило, он является должником самой компании и, соответственно, внесенные средства направляются на погашение этого долга. В каких случаях долг оплачивает третья сторона? Практически каждая компания, работающая в течение определенного времени, является одновременно кредитором и должником. Это означает, что средства также одалживаются и передаются третьим лицам. Все это может быть использовано для погашения задолженности перед организацией, которая финансируется другой организацией. Это важно, если у компании в данный момент нет необходимой суммы денег. Это удобный способ для сторонней организации погасить свои долги, внеся деньги в чужой кредит. Как отразить в учете оплату товаров (работ, услуг) от сторонних организаций?

Основные особенности операции.

Заявление и приказ с соответствующими отметками являются доказательством того, что компания оплатила долг от имени другой организации. Эти документы важны. Потому что без них компания, выплатившая долг, может начать взыскивать деньги, выплаченные получателем. Причиной этого является обогащение кредитора в результате ошибочных платежей. Без подтверждающих документов риску подвергаются как основной должник, так и его кредиторы. Если компания начнет собирать деньги, должник должен сам выплатить долг кредиторам.

Важно: Предприниматели не могут проверить, что третьи лица указывают в платежных поручениях. Поэтому вдвойне важно написать заявление и получить подтверждение о получении. Эта бумага служит доказательством сделки. Правильное оформление документов — это способ снизить все возможные риски.

Правила написания письма-заявления на возврат долга

В письме-заявлении необходимо указать следующую информацию

Примечание: бланк заявления должен быть подписан ответственным лицом компании или лицом, наделенным соответствующими полномочиями. Наличие подписи выгодно должнику, так как доказывает, что распоряжение подлинное.

ВАЖНО: Поскольку платежи осуществляются третьими лицами, у нас нет прямого доступа к документам, подтверждающим произведенные платежи. Однако их наличие необходимо для доказательства того, что сумма долга была выплачена в полном объеме. Поэтому имеет смысл запросить у должника копию платежного поручения. Документ должен быть скреплен исполнительной печатью финансового учреждения.

Пример письма о погашении задолженности

ООО «Продвижение» И. П., Президенту Уфимцеву г. Челябинск, ул. Кирова, д. 1 ООО От генерального директора «Олива» В. В., Липак г. Челябинск, ул. Воловского, д. 6, Липак г. Челябинск.

Письмо о перечислении на счет задолженности.

ООО «Продвижение» имеет задолженность перед ООО «Олива» в размере 200 000 рублей. Просим Вас оплатить задолженность ООО «Олива» от имени Вашего долга в размере 200 000 рублей.

Перечисление платежа по указанным реквизитам означает прекращение задолженности в размере 200 000 рублей от ООО «Продвижение» перед ООО «Олива».

При заказе, пожалуйста, указывайте назначение средств. «Оплата аренды помещений ООО «Олива» в соответствии с договором № 2. от 10 июля 2016 года в размере 200 000 рублей, НДС не облагается». Также рекомендуем направить нам копию платежного поручения. На документе должна быть проставлена отметка банковского учреждения на момент исполнения.

Генеральный директор ООО «Олива» Рипак /В.В. Рипак/.

Платежи третьим лицам: способы осуществления платежей и формальные процедуры

Когда платеж переводится на третье лицо, обязательства должника перед организацией, направившей перевод, погашаются за счет переведенной суммы.

Важно отметить, что компании остаются ответственными перед кредиторами за неисполнение или невыполнение договора даже после того, как они поручили должнику оплатить свои обязательства перед кредитором. Например, если не соблюдаются условия оплаты, установленные в договоре, или если долг не погашен полностью.

В бухгалтерском учете такие действия отражаются соответствующими проводками.

Дебет 60 Кредит 62 — отражает погашение задолженности покупателя перед поставщиком.

Однако бухгалтер может сделать такую запись только при условии получения письменного подтверждения оплаты от плательщика (например, копии платежного поручения с печатью банка об исполнении).

Чтобы платежи, полученные от плательщика, не имеющего договорных отношений с кредитором, не были возвращены как ошибочно зачисленные, следует направить такому кредитору уведомление, в котором указывается.

«Уведомляем Вас, что платеж, произведенный _____________ (наименование плательщика) платежным поручением №___ от 2019 года «___» _____ и в рублях _____, является оплатой наших обязательств по договору…» « .

Если оплата производится третьим лицом, а не самим поставщиком, то никаких дополнительных налогов платить не нужно.

Должник сохраняет право на вычет покупного НДС, поскольку оплата произведена третьим лицом, а не самим должником, но не связана с моментом оплаты (п. 1 ст. 171, ст.) 172 и ст. 167(1) ГК РФ).

При использовании метода начисления для расчета налога на прибыль он признается в качестве расхода, признаваемого налоговой комиссией, независимо от факта осуществления расхода. Также при использовании кассового метода обязанность по выплате компенсации поставщику прекращается, а сумма, уплаченная от имени компании, признается расходом (пункт 3 статьи 273 Налогового кодекса РФ).

Пример 2: Компания получает от кредитора письменное поручение на оплату третьему лицу.

Разумеется, плательщик вправе отказаться от перечисления денег на счет третьего лица, если договором не предусмотрено иное.

Если он согласен произвести такой платеж, достаточно указать в платежном поручении назначение платежа, наименование и номер НДС организации, в пользу которой производится платеж, и сумму. Сумма платежа (включая НДС) и его основание (см. письмо), например, «Оплата работ, выполненных по договору №. ___ от «___» ____ 2019 года (ООО «ХХХ») — ____ рублей (в том числе НДС ___ рублей), письмо № ___ от «___» ____ 2019 года».

В бухгалтерском учете данная операция отражается соответствующей проводкой.

Плательщик не теряет право на вычет НДС с покупок (пункт 1 статьи 171, пункт 1 статьи 172 и пункт 1 статьи 167 Налогового кодекса РФ), и корректировка в связи с тем, что ему пришлось заплатить, не возникает. Платежи производятся не кредиторам, а третьим лицам.

При исчислении налога на прибыль суммы, уплаченные третьим лицам, не влияют на налоговую базу и включаются в расходы в соответствии с принятой учетной политикой.

Пример 3: Организация получает письмо от кредитора с требованием выплатить физическому лицу денежные средства.

Компания может произвести выплаты третьим лицам наличными. В бухгалтерском учете такое действие отражается соответствующей проводкой.

Согласно указанию Банка России (№ 3073-У от 10 июля 2013 года), компания может выплатить третьему лицу (юридическому лицу или индивидуальному предпринимателю) по поручению контрагента сумму, не превышающую 100 000 рублей, однако такой суммы не существует. Ограничения для индивидуальных получателей.

Компания, выплачивающая средства физическому лицу от имени контрагента, не считается налоговым представителем, поскольку плательщик не связан договорными отношениями с физическим лицом, являющимся получателем средств. Налоговым представителем соответствующего физического лица остается компания, поручающая выплату денежных средств, которая обязана сообщить налоговым органам, что с выплачиваемой суммы не может быть удержан подоходный налог (статья 226, пункт 5). (в соответствии с Налоговым кодексом РФ).

Физическое лицо, получившее деньги не от компании, заключившей договор, а от другого плательщика, теперь обязано представить налоговую декларацию и уплатить соответствующий НДФЛ.

Пример 4. Компания платит налог за третье лицо.

Согласно Федеральному закону от 30 ноября 2016 года № 401-ФЗ, вносящему изменения в пункт 1 статьи 45 Налогового кодекса, компании и физические лица вправе уплачивать налоги и взносы за третьих лиц. При этом от имени третьих лиц могут быть уплачены не только налоги, но и штрафы, пени и долги прошлых лет. Однако сторонний плательщик не имеет права требовать возврата излишне взысканной суммы налога от имени налогоплательщика.

Поручение на уплату налога в пользу третьего лица должно быть оформлено с учетом требований Федеральной налоговой службы. 3N-3-1/1850 от 17 марта 2017 года предусматривает следующее.

В письме Федеральной налоговой службы от 15 сентября 2017 года № БС-4-21/18529 разъясняется, что отношения по уплате налогов за третьих лиц могут быть оформлены любым из способов, предусмотренных Гражданским кодексом, например, договором поручения или письменным распоряжением. …

В бухгалтерском учете данная операция отражается соответствующей проводкой.

С организаций, уплачивающих налог за третьих лиц, дополнительный налог не взимается, за исключением случаев, когда организация уплачивает налог за физическое лицо. Должностные лица налоговых органов не вправе уплачивать НДФЛ за себя (пункт 9 статьи 226 Федерального налогового кодекса РФ, письмо Минфина России от 4 сентября 2018 г. N 03-04-05/63015).

Договоры об исполнении обязательств третьими лицами

Если нет запрета на исполнение обязательств третьими лицами, то можно приступать к исполнению. Существует несколько способов договориться об исполнении обязательств должником. Можно заключить отдельное соглашение об исполнении обязательств третьими лицами (Решение Арбитражного суда Уральского округа от 13 мая 2022 года № А07-15156/2019).

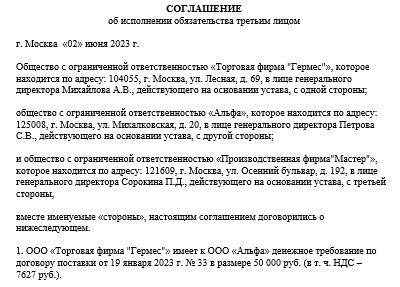

В редких случаях для исполнения обязательств третьими лицами может быть использовано трехстороннее соглашение (Решение Арбитражного суда города Севастополя от 25 августа 2022 года № А84-3710/2022).

Типовые договоры об исполнении обязательств третьими лицами

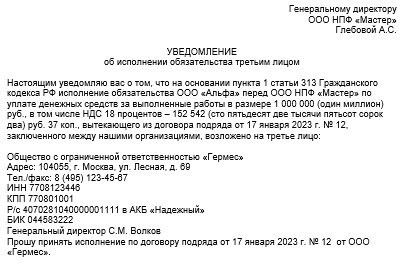

Уведомление об исполнении обязательств третьими лицами

Рекомендуется направлять кредитору уведомление об исполнении обязательств третьим лицом. Это позволяет избежать недоразумений и прояснить основания для платежа и требования по обязательству.

detector