В случае призыва работника на военные сборы работодателю предстоит решить несколько важных вопросов. Прежде всего, необходимо правильно оформить все требуемые документы, чтобы избежать ошибок при учете рабочего времени и начислении заработной платы. На практике работодатели часто сталкиваются с ситуацией, когда период учебных сборов необходимо правильно отразить в учете, а также учесть изменения, связанные с оплатой таких дней. Это особенно актуально в 2023 году, когда требуются дополнительные сведения для подачи отчетности в ИФНС и СФР.

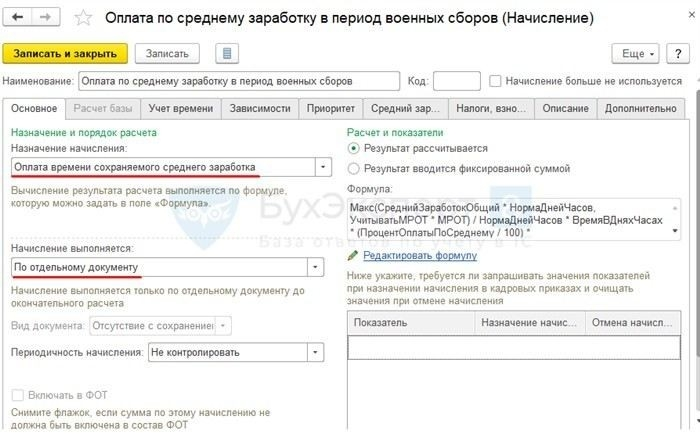

Во-первых, в обязательном порядке нужно учитывать, что дни прохождения сборов оплачиваются на основе среднего заработка. Для расчета этого показателя работодателю важно правильно определить среднедневной заработок работника, который будет использован для начисления компенсации. При этом важно помнить, что средний заработок работника за период сборов сохраняется, а расходы работодателя могут быть возмещены из федерального бюджета. Применение ЗУП 3.1 позволяет правильно отразить этот период в расчетах, а также корректно оформить приказ об освобождении от работы.

Кроме того, обязательными являются все вопросы, связанные с отчетностью. Работодатели обязаны подготовить отчетность в СФР и ИФНС по итогам периода прохождения сборов. Важно отметить, что при начислении заработка работнику на период военных сборов необходимо учесть НДФЛ и страховые взносы. К этому стоит подходить с особым вниманием, чтобы избежать возможных претензий со стороны налоговых органов.

В данной публикации мы подробно рассмотрим, какие документы нужны для оформления, как правильно отразить этот период в отчетности, и какие действия предпринять для возмещения затрат на оплату сборов. Также обратим внимание на образцы приказов и рекомендации по расчету среднего заработка для оплаты работнику. На основе конкретных примеров и актуальных нормативных актов, вы получите все необходимые сведения для правильной организации этого процесса в 2023 году.

Сотрудник призван на военные сборы: что нужно знать работодателю

Кроме того, необходимо помнить, что в период службы работнику сохраняется средний заработок. Работодатель должен правильно рассчитать среднедневной заработок, который будет использован для компенсации. Для расчета этой суммы в расчет берется заработок за последние 12 месяцев работы. Важно, что расходы на выплату такого заработка могут быть возмещены из федерального бюджета. Возмещение затрат осуществляется через систему бухгалтерского учета, и работодатель должен подготовить соответствующие отчеты для СФР и ИФНС.

Если работник продолжает трудовую деятельность на период сборов, работодателю нужно учитывать все нюансы, связанные с расчетом НДФЛ и страховых взносов. Эти выплаты должны быть правильно отражены в отчетности, чтобы избежать штрафов за недоимки. Важно, чтобы в расчетах учитывались не только суммы заработка, но и возможные дополнительные компенсации, такие как возмещение средств на транспортировку или другие расходы, связанные с выполнением служебных обязанностей в рамках сбора.

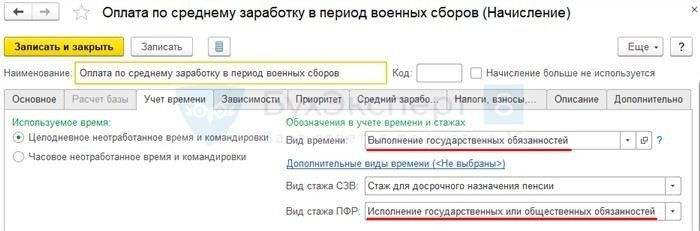

При этом в ЗУП 3.1 (Зарплатный учет и отчетность) предусмотрена возможность учета этих периодов. Работодатель должен своевременно отразить данные о службе работника в программном обеспечении, чтобы расчеты по заработной плате и отчетность в ИФНС были выполнены корректно. Системы автоматизации позволяют упростить этот процесс, однако важно внимательно следить за каждым шагом, чтобы избежать ошибок.

На моей практике я часто встречаю ситуацию, когда работодатели забывают внести отметки о периоде служебных сборов в табеле учета рабочего времени. Это повышает риск к неправомерному начислению заработка и других выплат, а также к проблемам с отчетностью. Чтобы избежать таких ситуаций, рекомендую вносить специальную отметку в табель, указывая дату начала и окончания сборов, а также документ, на основании которого работник был освобожден от выполнения обязанностей на рабочем месте.

Важной частью процесса является оформление и подача отчетности. Работодатель обязан своевременно подготовить и сдать в ИФНС и СФР все необходимые документы, в том числе по расчету НДФЛ и страховых взносов, а также отчет об оплате работнику на период сборов. Это не только поможет избежать штрафных санкций, но и обеспечит своевременное возмещение затрат из федерального бюджета.

Какие документы потребовать из военкомата для подтверждения призыва сотрудника

Важно, чтобы все документы содержали актуальные данные о датах начала и окончания служебных сборов. Работодатель должен внимательно проверить, что в документах указаны точные сроки, так как это влияет на правильное начисление среднего заработка работнику, а также на расчёт НДФЛ и страховых взносов. На практике нередки случаи, когда неверно указанные даты приводят к начислению выплат, которые не соответствуют реальному периоду служебных обязательств.

Также работодателю стоит запросить из военкомата документ, который подтверждает, что работник действительно подлежит призыву на учёбы или сборы, а не на военную службу. Это позволяет работодателю точно определить, какие выплаты работнику положены в рамках выполнения обязательств по сбору, а также как корректно отразить эти данные в отчётности в ИФНС и СФР.

Необходимо также проверить, указаны ли в документах все сведения о возможных возмещениях, которые работник может получить. Это важно для корректного расчёта расходов, связанных с призывом, и для оформления компенсации на покрытие затрат на время службы. Работодатель обязан отразить эти затраты в своих отчётах, чтобы затем иметь возможность компенсировать их из федерального бюджета.

Кроме того, каждый работодатель обязан позаботиться о правильном оформлении приказа об освобождении от работы на время выполнения обязательств по призыву. Этот приказ обязательно должен быть оформлен на основании предоставленных документов из военкомата и храниться в кадровом делопроизводстве. Так как такие ситуации происходят не так часто, важно заранее ознакомиться с образцом приказа, чтобы не допустить ошибок при его составлении.

На практике, я часто сталкиваюсь с тем, что работодатели упускают важные моменты при проверке документов из военкоматов. Например, иногда не указываются все необходимые данные о возмещении расходов или не подтверждается факт освобождения работника от выполнения его обычных обязанностей. Это часто заканчивается к тому, что организация не получит компенсацию из федерального бюджета, а также к ошибкам в расчёте заработка и социальных взносов. Поэтому важно внимательно проверять все данные и в случае необходимости обращаться за разъяснениями в компетентные органы.

Как оплатить работнику дни прохождения военных сборов и учесть это в табеле

Для того чтобы правильно оформить оплату за дни прохождения службы, работодателю необходимо учитывать несколько важных факторов. В первую очередь, следует определить средний заработок работника за последние 12 месяцев. На его основе будет произведена оплата за дни отсутствия на рабочем месте. Это обязательная процедура, поскольку среднедневной заработок сохраняется за работником, и его необходимо учесть в расчете компенсации.

Определение среднедневного заработка требует внимательности при расчете, так как период нахождения на сборе считается за рабочее время. Этот заработок рассчитывается на основании данных, которые учитывают все виды выплат и компенсаций. Однако важно помнить, что для правильного расчета работодатель должен учесть все нюансы, связанные с законодательными изменениями в 2023 году, так как каждый год появляются новые требования и уточнения.

После расчета заработка необходимо правильно оформить отметку в табеле. В данном случае важно отразить именно дни отсутствия работника по причине исполнения обязательств по призыву. Такие данные в табеле должны быть указаны в отдельной строке, что позволит работодателю учесть этот период в дальнейшем расчете выплат и отчетности. Это также будет способствовать правильному начислению страховых взносов и налога на доходы физических лиц (НДФЛ).

На практике я часто сталкиваюсь с ситуациями, когда работодатели забывают внести необходимые данные в табель. Это оборачивается к ошибкам при расчете выплат и налоговых отчислений. Чтобы избежать этого, рекомендую строго придерживаться формы, а также своевременно заполнять все необходимые отчеты, чтобы избежать штрафных санкций со стороны налоговых органов или пенсионного фонда.

Необходимо также помнить, что работодатель обязан подготовить и сдать отчётность в ИФНС и СФР, отражая в ней данные о компенсациях за время прохождения сборов. Возмещение расходов из федерального бюджета возможно, если правильно оформлены все документы и сделаны необходимые записи в учете. В противном случае работодатель не сможет получить компенсацию за такие затраты.

В конце стоит отметить, что важно соблюдать все требования законодательства при начислении заработной платы и отражении данных в табеле. Работодатель несет ответственность за правильность расчетов и отчетности. Если процесс подготовки и учета этих данных будет выполнен корректно, не возникнет проблем с компенсацией затрат или с оплатой за время учебных сборов.

НДФЛ и страховые взносы на период военных сборов: что важно учесть

При учете выплат за время прохождения службы важно правильно рассчитать НДФЛ и страховые взносы, которые будут удержаны с заработка работника. Для этого необходимо определить среднедневной заработок, на основе которого и производится расчет. Обычно, учитываются все выплаты, которые работник получил за последние 12 месяцев, а затем делится эта сумма на количество рабочих дней. Важно, чтобы расчет был точным, иначе могут возникнуть проблемы при проверке отчетности в ИФНС и СФР.

На практике работодатели часто забывают об особенностях расчета НДФЛ на период, когда гражданин находится на военных сборах. Важно помнить, что заработок сохраняется за работником на время выполнения его обязанностей по призыву. Однако этот период должен быть точно отражен в расчетах, и расходы работодателя на оплату такого времени могут быть возмещены из федерального бюджета. Для этого потребуется подготовить подробную отчетность, в том числе в ЗУП 3.1.

Не менее важной задачей является корректное внесение данных в отчетность по страховым взносам. Период, когда работник выполняет обязанности по сбору, должен быть учтен в расчете взносов. Работодатель обязан отразить эти данные в отчетности по НДФЛ и взносам в пенсионный фонд, чтобы избежать возможных штрафов. Призыв на военные сборы и расчеты с работником — это не только обязанность работодателя, но и важный элемент финансового контроля, который требует внимательности и тщательности в документах.

Как работодателю подготовить отчетность в СФР и ИФНС в 2023 году

Для правильного оформления отчетности в 2023 году работодателю необходимо учитывать несколько ключевых аспектов, связанных с выплатами на период службы граждан. В первую очередь, важно отразить все выплаты, произведенные работнику в связи с его временным отсутствием на рабочем месте. В этом случае расчет заработка основывается на среднем заработке, который сохраняется за работником. Работодатель обязан правильно учитывать эти данные в расчетах по НДФЛ и страховым взносам.

Отчетность в ИФНС и СФР должна быть подготовлена с учетом всех федеральных норм. Работодателю необходимо внести в расчет сведения о заработке, который сохраняется за гражданами, исполняющими обязанности по призыву. Для этого важно правильно оформить приказ об освобождении от работы, а также учесть данный период в отчетах по НДФЛ и страховым взносам. Учет этих данных позволит правильно подготовить отчетность в соответствии с действующими законами и избежать штрафных санкций со стороны контролирующих органов.

На практике часто возникают вопросы относительно того, как правильно отразить данные в отчете. Важно, чтобы работодатели использовали актуальные версии программ для расчета заработной платы, такие как ЗУП 3.1, а также не забывали включить все расходы, связанные с выполнением служебных обязанностей гражданами. Неправильное заполнение отчетности даёт риск к проблемам с возмещением затрат из федерального бюджета, а также вызвать претензии со стороны налоговых и пенсионных органов.