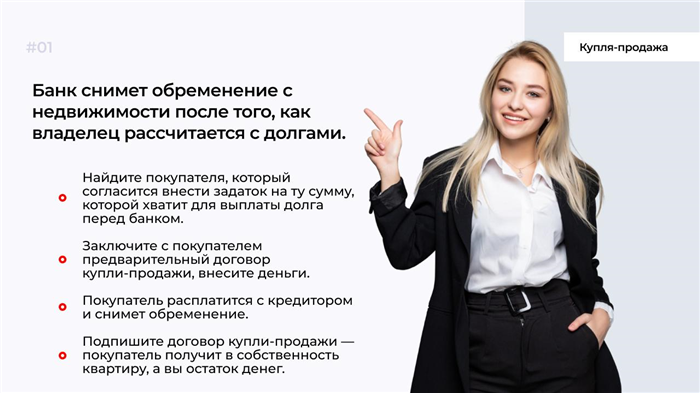

Продажа квартиры в залоге является одним из способов решить проблемную ситуацию и получить необходимый финансовый ресурс. Однако, для успешной сделки необходимо ознакомиться с особенностями и правилами продажи, а также принять во внимание возможные риски и сложности. В этой статье мы рассмотрим несколько важных аспектов, которые помогут вам продать квартиру в залоге с максимальной выгодой и минимумом проблем.

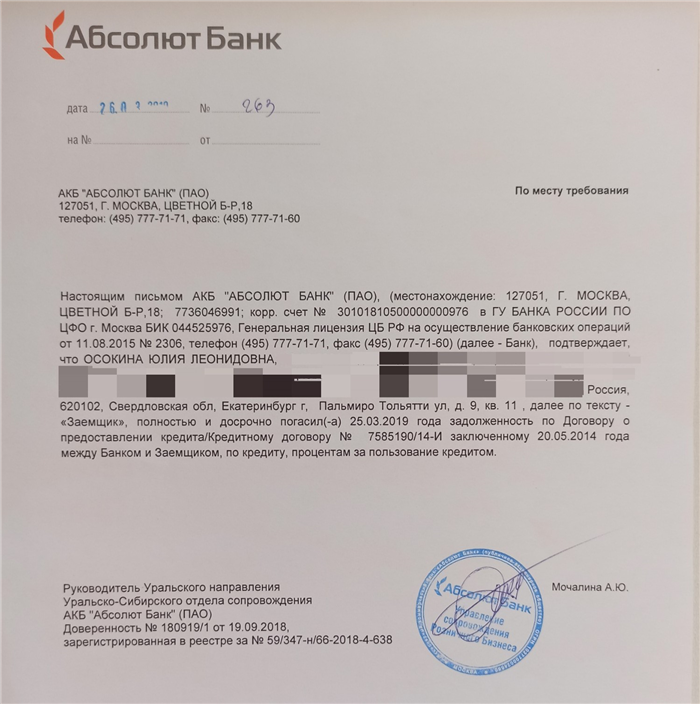

Досрочное погашение долга за счет средств покупателя

Если вы решили досрочно погасить долг за счет средств покупателя, следуйте определенным шагам:

- Ознакомьтесь с условиями кредитного договора и узнайте, позволяет ли он досрочное погашение;

- Проконсультируйтесь с банком о необходимых документах и процедуре досрочного погашения;

- Рассчитайте сумму долга, включая проценты по ипотеке;

- Подготовьте необходимую сумму для погашения долга;

- Свяжитесь с банком и уточните дальнейшие шаги по досрочному погашению;

- Переведите средства на счет банка для погашения долга;

- Получите подтверждение о погашении долга и освобождение залога на квартиру.

Преимущества досрочного погашения за счет средств покупателя:

- Избавление от долга и освобождение залога на квартиру;

- Снижение общей суммы выплат по ипотеке, включая проценты;

- Увеличение собственного капитала и улучшение кредитной истории;

- Возможность продажи квартиры без ограничений и дополнительных затрат.

Досрочное погашение долга за счет средств покупателя является вполне реальной возможностью для избавления от ипотечного долга и освобождения квартиры от залога. При соблюдении всех необходимых условий и процедур, вы сможете осуществить досрочное погашение и наслаждаться свободой от долга.

Продажа ипотеки через банк

Как происходит продажа ипотеки через банк?

Процесс продажи ипотеки через банк включает в себя следующие шаги:

- Заемщик и банк заключают соглашение о сделке по продаже ипотеки.

- Банк проводит оценку недвижимости, чтобы определить ее стоимость на рынке.

- После оценки недвижимости, банк определяет стоимость продажи и составляет условия сделки.

- Банк размещает объявление о продаже недвижимости на своем веб-сайте или сотрудничает с риэлтерским агентством для продвижения объекта на рынке.

- Заинтересованные покупатели могут обращаться в банк или с риэлтерским агентом для получения дополнительной информации и осмотра недвижимости.

- Если покупатель заинтересован в покупке недвижимости, он предоставляет банку необходимые документы для проверки своей платежеспособности.

- После проверки платежеспособности покупателя, банк заключает с ним договор купли-продажи и проводит юридические процедуры по переоформлению права собственности на недвижимость.

- Покупатель оплачивает стоимость недвижимости в соответствии с условиями договора.

- После получения оплаты, банк передает право собственности на недвижимость покупателю.

Преимущества продажи ипотеки через банк

Продажа ипотеки через банк имеет несколько преимуществ, включая:

- Выгодные условия покупки — цена недвижимости может быть ниже рыночной.

- Прозрачность сделки — все этапы продажи осуществляются в соответствии с законодательством и под контролем банка.

- Безопасность для покупателя — банк проводит проверку платежеспособности покупателя, что уменьшает риск мошенничества.

- Удобство для продавца — заемщик несет ответственность за продажу недвижимости, освобождая продавца от дополнительных хлопот.

Продажа ипотеки через банк — это удобный и выгодный способ реализации недвижимости, как для заемщика, так и для покупателя. Банк занимается всеми юридическими и организационными аспектами сделки, обеспечивая безопасность и прозрачность процесса. Если вы являетесь заемщиком и хотите продать свою недвижимость в залоге, обратитесь в банк, чтобы узнать о возможностях и условиях продажи ипотеки.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Если вам необходимо продать квартиру, находящуюся в залоге у кредитора, вам потребуется получить его разрешение. Данный процесс может быть несколько сложным и требует соблюдения некоторых правил и процедур. В этой статье мы рассмотрим основные шаги, которые необходимо предпринять для получения разрешения кредитора на продажу ипотечной квартиры.

1. Проверьте условия кредитного договора

Первым шагом в получении разрешения кредитора является внимательное изучение условий кредитного договора. В нем может содержаться информация о процедуре продажи заложенной квартиры и о необходимости получения разрешения. Удостоверьтесь, что вы полностью понимаете все указания и требования кредитора.

2. Свяжитесь с кредитором

После тщательного изучения условий кредитного договора, свяжитесь с кредитором и уведомите его о своем намерении продать квартиру. Объясните причины продажи и предоставьте необходимую документацию, подтверждающую вашу ситуацию. Возможно, кредитор потребует дополнительные документы или информацию для принятия решения.

3. Запросите разрешение письменно

Для удостоверения вашего запроса и установления официальной переписки с кредитором, рекомендуется написать письменное заявление о получении разрешения на продажу квартиры. Укажите в письме все необходимые детали и приложите копии документов, подтверждающих право собственности на квартиру и другие релевантные документы.

4. Дождитесь ответа от кредитора

После отправки вашего письменного запроса дождитесь ответа от кредитора. Время ожидания может варьироваться в зависимости от конкретных обстоятельств и политики кредитора. Обычно, в течение нескольких недель, вы должны получить ответ о том, дает ли кредитор вам разрешение на продажу квартиры.

5. Получите разрешение кредитора в письменной форме

Если ваш запрос одобрен, убедитесь, что вы получаете разрешение кредитора в письменной форме. Это документ будет служить доказательством вашего согласия в дальнейшем, когда вы будете осуществлять продажу квартиры.

В случае отказа кредитора, ознакомьтесь с возможностями обжалования решения или искать альтернативные решения, такие как перенос ссуды на другую недвижимость или рефинансирование кредита.

Важно помнить, что получение разрешения кредитора на продажу ипотечной квартиры является неотъемлемой частью процесса продажи и может варьироваться в зависимости от условий договора и требований кредитора. Следуйте указанным выше шагам и, при необходимости, проконсультируйтесь с юристом или специалистом по ипотечным кредитам, чтобы гарантировать соблюдение всех правил и предписаний.

Документы для продажи залоговой квартиры

Прежде чем начать процесс продажи квартиры, находящейся в залоге, необходимо подготовить определенные документы. Эти документы помогут вам доказать право собственности на квартиру и провести успешную сделку. Вот список основных документов, которые вам понадобятся:

1. Договор залога

Договор залога является основным документом, который подтверждает, что квартира находится в залоге у вашего кредитора. Этот договор содержит информацию о сумме залога, сроке залога и правах и обязанностях сторон.

2. Свидетельство о государственной регистрации права собственности

Для продажи квартиры в залоге вам понадобится оригинал свидетельства о государственной регистрации права собственности на квартиру. Этот документ подтверждает вашу право на собственность и будет необходим для переоформления права собственности на нового владельца.

3. Документы, подтверждающие отсутствие обременений

Перед продажей квартиры в залоге важно предоставить документы, подтверждающие отсутствие обременений на квартиру. Это может включать справку о наличии или отсутствии задолженности по платежам за коммунальные услуги, ограничения права собственности и другие документы, которые могут влиять на право собственности на квартиру.

4. Документы, подтверждающие согласие залогодержателя на продажу квартиры

Если квартира находится в залоге, вы должны предоставить документы, подтверждающие согласие залогодержателя на продажу квартиры. Это может быть письменное согласие или документ, выданный банком или кредитором, с указанием суммы и условий продажи.

5. Паспортные данные продавца и покупателя

Для оформления сделки продажи квартиры в залоге вам понадобятся паспортные данные как продавца, так и покупателя. Это включает фамилию, имя, отчество, серию и номер паспорта.

6. Доверенность на продажу

Если вы не можете самостоятельно предоставить документы и провести сделку, вам понадобится доверенность на продажу квартиры. В этом случае вы должны предоставить доверенность, выданную нотариусом, с указанием полномочий и правового основания для продажи.

7. Документы о сделке и оплате

При проведении сделки продажи квартиры в залоге необходимо иметь документы, свидетельствующие о сделке и оплате. Это может включать договор купли-продажи, расписки об оплате, счета и другие документы, которые подтверждают финансовую сторону сделки.

Обратите внимание, что список документов может варьироваться в зависимости от региона и конкретной ситуации. Постарайтесь предоставить все необходимые документы заранее, чтобы избежать задержек или проблем при продаже залоговой квартиры.

Квартира в залоге у банка – что это значит?

Когда вы берете кредит у банка на покупку квартиры, банк требует заложить квартиру в качестве гарантии. Это означает, что вы передаете право собственности на вашу квартиру банку до полного погашения кредита.

Залоговое обеспечение является дополнительной защитой для банка, поскольку в случае невыполнения обязательств по кредиту он имеет право реализовать вашу квартиру для покрытия задолженности.

Основные моменты квартиры в залоге:

- Ограничение права распоряжения: В период залога вы не можете продавать, сдавать в аренду или иным способом распоряжаться квартирой без согласия банка.

- Обязанность страхования: Банк часто требует обязательное страхование квартиры от рисков, таких как пожар, стихийные бедствия, угон и др.

- Сроки залога: Квартира в залоге находится до полного погашения кредита, после чего право собственности на нее переходит полностью к вам.

- Понятие «залогового обеспечения»: Квартира служит гарантией выполнения вами обязательств по кредиту, поэтому условия залогового обеспечения регулируются договором между вами и банком.

Плюсы и минусы квартиры в залоге:

| Плюсы | Минусы |

|---|---|

|

|

|

|

|

|

|

|

|

Важно помнить, что при реализации заложенной квартиры в случае невыполнения обязательств по кредиту, банк руководствуется законодательством и правилами, оговоренными в залоговом договоре.

Кратко: как продать квартиру, если она находится в залоге у банка?

Продажа квартиры, находящейся в залоге у банка, возможна. Однако, при продаже такой квартиры необходимо учитывать некоторые детали и следовать определенной последовательности действий.

1. Определите стоимость квартиры и сумму задолженности

Первым шагом при продаже квартиры в залоге у банка является определение ее рыночной стоимости. Это поможет установить адекватную цену и привлечь потенциальных покупателей. Также необходимо узнать сумму задолженности перед банком и принять меры по ее погашению.

2. Согласуйте продажу с банком

Для продажи квартиры в залоге необходимо получить согласие от банка, который является ее залогодержателем. Обратитесь в банк и узнайте процедуру согласования продажи. Возможно, вам потребуется предоставить дополнительные документы или выполнить определенные условия.

3. Разместите объявление

После получения согласия банка на продажу квартиры, разместите объявление о ее продаже. Укажите в нем все важные характеристики квартиры, ее стоимость и контактные данные для связи. Это поможет привлечь заинтересованных покупателей.

4. Проведите переговоры и оформите сделку

После нахождения заинтересованных покупателей, проведите переговоры с ними и договоритесь о цене и условиях сделки. После согласования всех деталей, оформите сделку в письменной форме, подпишите все необходимые документы и выдайте покупателю квартиры деньги.

5. Погасите задолженность перед банком

После продажи квартиры не забудьте погасить задолженность перед банком. При этом учитывайте возможные комиссии и платежи, которые могут потребоваться для полного погашения долга.

6. Переоформите право собственности

После погашения задолженности перед банком, оформите переход права собственности с продавца на покупателя. Обратитесь в регистрационную службу и предоставьте все необходимые документы для переоформления права собственности на нового владельца квартиры.

При продаже квартиры, находящейся в залоге у банка, рекомендуется обратиться к юристу или специалисту по недвижимости, который поможет вам справиться с оформлением сделки и следовать всем правовым нормам.

Способы продажи ипотечной квартиры

Ипотечная квартира может быть продана различными способами, в зависимости от ситуации и целей владельца. Ниже представлены несколько вариантов, которые помогут сэкономить время и получить максимальную выгоду при продаже.

1. Продажа через ипотечного брокера

Обратившись к специалисту, который специализируется на продаже ипотечных квартир, вы можете рассчитывать на профессиональную помощь и поддержку во всех этапах сделки. Брокеры обладают необходимыми знаниями и опытом, чтобы правильно оценить стоимость квартиры, разработать эффективную стратегию продажи и найти потенциальных покупателей.

2. Самостоятельная продажа

Если у вас есть время и желание самостоятельно заниматься продажей, вы можете разместить объявления о продаже своей квартиры в различных источниках, таких как сайты и печатные издания. При самостоятельной продаже вам необходимо будет заниматься показами квартиры, переговорами с потенциальными покупателями и анализом рынка недвижимости для определения правильной цены.

3. Продажа через аукцион

Продажа квартиры на аукционе может быть выгодной стратегией для быстрой продажи. Аукционные дома предлагают услуги по оценке и продаже ипотечных квартир. При успешной продаже на аукционе вы можете получить быструю и гарантированную сделку.

4. Передача ипотечной квартиры в долг

Если вы испытываете финансовые трудности и не можете продать квартиру, одним из вариантов является передача квартиры в долг. В этом случае покупатель становится новым должником по ипотеке, а вы получаете сумму долга, что позволяет избежать проблем с банком и сохранить кредитную историю.

- Продажа через ипотечного брокера.

- Самостоятельная продажа.

- Продажа через аукцион.

- Передача ипотечной квартиры в долг.

Выбор подходящего способа продажи ипотечной квартиры зависит от ваших особенностей и предпочтений. Учтите, что каждый способ имеет свои преимущества и недостатки, поэтому важно тщательно изучить каждый из них перед принятием окончательного решения.

В каких случаях необходимо получить согласие банка на продажу ипотечной квартиры

Когда заемщик решает продать квартиру, которая находится в залоге у банка, ему может понадобиться согласие банка на данную сделку. В каких случаях требуется получить такое согласие?

- Первый случай: Заемщик хочет продать квартиру до окончания срока выплаты ипотечного кредита.

- Второй случай: Заемщик решает продать квартиру после окончания срока выплаты ипотечного кредита, но залог остается у банка.

В обоих случаях банк может потребовать согласие на продажу ипотечной квартиры. Это связано с тем, что квартира является обеспечением по займу, и банк имеет право контролировать ее обращение.

Наличие согласия банка на продажу квартиры в залоге является одним из условий, которое позволяет заемщику безопасно осуществить сделку. Если банк не дает согласия, то продажа квартиры может быть недействительной.

Процедура получения согласия на продажу ипотечной квартиры

Для получения согласия банка на продажу квартиры в залоге, заемщик должен выполнить следующие шаги:

- Обратиться в банк, где был получен ипотечный кредит.

- Предоставить банку необходимые документы, подтверждающие факт продажи ипотечной квартиры.

- Дождаться рассмотрения заявки на получение согласия.

- Получить письменное согласие банка на продажу квартиры.

Последствия отсутствия согласия банка на продажу

Если заемщик продает квартиру без согласия банка, это может повлечь за собой негативные последствия:

- Продажа может быть признана недействительной.

- Банк может потребовать независимой судебной экспертизы для определения стоимости квартиры.

- Заемщик может потерять право на возврат обеспечения, если сумма продажи окажется недостаточной для погашения задолженности.

Получение согласия банка на продажу ипотечной квартиры является важным этапом при осуществлении такой сделки. Это позволяет заемщику снизить риски и обеспечить действительность сделки.

Продажа ипотечного жилья банком при обращении взыскания на объект залога

1. Судебное разбирательство

Перед тем, как банк получит право на продажу ипотечного жилья, необходимо провести судебное разбирательство. Кредитор (банк) должен предъявить свои требования к заемщику, доказать наличие долга и получить официальное разрешение на обращение взыскания на объект залога.

2. Оценка стоимости жилья

Прежде чем приступить к продаже, банк обязан провести оценку стоимости ипотечного жилья. Оценка проводится независимым экспертом, чтобы определить рыночную стоимость жилья и реальную цену, по которой его можно продать.

3. Предложение о покупке жилья

После получения оценки стоимости, банк выставляет жилье на продажу. Он может разместить объявление на своем сайте или обратиться к агентствам по продаже недвижимости для поиска покупателя. Банк может также предложить жилье за интересующую его цену долга или даже сделать скидку для привлечения покупателей.

4. Продажа жилья

После нахождения покупателя и достижения согласия по цене, банк заключает с ним договор купли-продажи ипотечного жилья. Денежные средства, полученные от продажи, перечисляются на счет банка и используются для погашения задолженности заемщика.

5. Остаток долга

В случае, если сумма, полученная от продажи жилья, недостаточна для полного погашения долга заемщика, банк имеет право требовать дополнительную выплату или обратиться к другим способам взыскания долга. В таком случае, остаток долга будет взыскан с заемщика.

6. Возврат остатка средств

Если после продажи жилья остаются средства, банк обязан вернуть их заемщику. Заемщик имеет право на получение остатка долга, если таковой имеется, в течение определенного срока после продажи.

Продажа ипотечного жилья банком при обращении взыскания на объект залога — это процесс, предусмотренный законом, который позволяет банку погасить долг заемщика. Участие в этом процессе — важный шаг для банка, а для заемщика может быть неприятным, так как в результате он может потерять свое жилье. Поэтому всегда стоит бережно относиться к своим финансовым обязательствам и своевременно погашать ипотечный долг.

Продажа через рефинансирование: инструкция

1. Оценка рыночной стоимости квартиры

Первым шагом при продаже квартиры через рефинансирование является получение оценки рыночной стоимости недвижимости. Это позволит определить приблизительную стоимость квартиры и выставить ее на рынок.

2. Поиск покупателя и оформление предварительной договоренности

После определения стоимости квартиры можно начать поиск потенциальных покупателей. При обнаружении заинтересованного лица, необходимо заключить предварительную договоренность о продаже, в которой указываются условия сделки и сроки ее завершения.

3. Подача заявки на рефинансирование

Для продажи квартиры через рефинансирование необходимо подать заявку в банк на получение кредита. В заявке указываются сумма кредита и условия погашения. После рассмотрения заявки банк принимает решение о предоставлении кредита.

4. Подписание договора рефинансирования

После одобрения кредита необходимо заключить договор рефинансирования с банком. В договоре указываются условия кредита, сроки погашения, процентные ставки и другие важные моменты.

5. Передача документов на квартиру юристу

Перед передачей квартиры покупателю необходимо подготовить все необходимые документы для оформлению сделки. Лучше доверить этот процесс юристу, чтобы быть уверенным в правильном оформлении документов и защите своих интересов.

6. Завершение сделки и выплата стоимости квартиры

Когда все документы на квартиру будут готовы, можно приступать к завершению сделки. Покупатель выплачивает стоимость квартиры по условиям договоренности, а юрист оформляет переход права собственности на нового владельца.

Преимущества продажи через рефинансирование

- Упрощение процедуры продажи: рефинансирование позволяет снизить количество необходимых документов и ускорить процесс продажи.

- Снижение затрат: при продаже через рефинансирование можно избежать некоторых комиссий и налоговых платежей, что позволяет сэкономить деньги.

- Повышение привлекательности предложения: возможность продажи через рефинансирование может привлечь больше потенциальных покупателей из-за более гибких условий сделки.

- Увеличение шансов на продажу: продажа через рефинансирование может быть более привлекательной для покупателей, так как они могут получить кредит под более выгодные условия.

Как видно из представленной инструкции, продажа квартиры через рефинансирование может быть более простым и выгодным вариантом, чем продажа в залоге. Этот способ позволяет сократить затраты и максимально упростить процесс продажи, а также повысить шансы на успешную сделку.

Продажа квартиры с погашением ипотечного долга в процессе проведения сделки

Продажа квартиры с погашением ипотечного долга это процесс, который позволяет владельцу квартиры реализовать ее, при этом погашая имеющийся ипотечный долг. Такая сделка может представлять интерес как для продавца, так и для покупателя, в зависимости от их финансовых возможностей и желания решить существующую долговую обязанность.

Преимущества и возможности продажи квартиры с погашением ипотечного долга:

- Избавление от долговой нагрузки: продажа квартиры с погашением ипотечного долга позволяет избавиться от кредитных обязательств и освободиться от финансовых ограничений, связанных с выплатой ипотеки.

- Возможность решить жилищный вопрос: продажа квартиры с погашением ипотеки позволяет найти более подходящий вариант жилья или решить другие жилищные вопросы.

- Получение дополнительной прибыли: в случае, если стоимость квартиры после погашения ипотечного долга превышает сумму задолженности, продажа позволит получить дополнительную прибыль.

Важно: при продаже квартиры с погашением ипотечного долга необходимо учесть несколько нюансов:

Необходимые шаги:

- Проверка выкупной цены: перед проведением сделки необходимо убедиться, что выкупная цена квартиры достаточна для погашения ипотечного долга.

- Согласование с банком: перед продажей квартиры с погашением ипотеки необходимо получить согласие банка, выдавшего ипотечный кредит, на проведение сделки.

- Расчеты с банком: после заключения договора купли-продажи квартиры с покупателем необходимо погасить ипотечный долг и выполнить все финансовые обязательства перед банком.

- Передача права собственности: после погашения ипотечного долга и расчетов с банком, необходимо оформить передачу права собственности на квартиру в соответствии с законодательством Российской Федерации.

Продажа квартиры с погашением ипотечного долга – это эффективный способ решить финансовые обязательства и обеспечить себе требуемую свободу действий в покупке другого жилья или реализации других жилищных потребностей. При проведении такой сделки важно обратиться к юристам специализирующимся на недвижимости и знанию вопросов ипотеки.

Можно ли продать ипотечную квартиру? Начните с согласия банка

Как получить согласие банка на продажу ипотечной квартиры:

- Ознакомьтесь с условиями ипотечного кредита

- Свяжитесь с банком и уточните процедуру получения согласия

- Подготовьте необходимые документы

- Предоставьте банку документы на согласование

Подготовка документов для получения согласия банка:

Для получения согласия банка на продажу ипотечной квартиры вам потребуется следующий перечень документов:

- Заявление о намерении продать квартиру

- Свидетельство о государственной регистрации собственности на квартиру

- Договор ипотеки и другие связанные с ним документы

- Нотариально заверенная доверенность на ведение продажи

- Справка из территориального управления Федеральной регистрационной службы о состоянии ипотеки

- Документы, подтверждающие оплату кредита и отсутствие задолженности

- Документы, подтверждающие личность продавца

Процедура получения согласия банка:

После подготовки необходимых документов вам следует предоставить их в банк для согласования. Банк рассмотрит вашу заявку и предоставленные документы, а затем примет решение о выдаче согласия или отказе. Срок рассмотрения заявки может составлять несколько дней или недель в зависимости от внутренних процедур банка.

Важно знать:

Продажа ипотечной квартиры без получения согласия банка является незаконным действием и может привести к юридическим последствиям. Поэтому необходимо обязательно получить согласие банка перед продажей квартиры.

| Преимущества | Недостатки |

|---|---|

| Получение дополнительного капитала | Необходимость получения согласия банка |

| Оплата задолженности по ипотечному кредиту | Возможные временные затруднения в процессе продажи |

| Возможность освободиться от кредитного обязательства | Необходимость подготовки документов для получения согласия |

В случае получения согласия банка, вы сможете продать ипотечную квартиру, выплатить задолженность по кредиту и освободиться от обременения. Однако, перед тем как начать процедуру продажи, обязательно проконсультируйтесь с юристом или специалистом в сфере недвижимости для минимизации рисков и соблюдения всех законодательных требований.

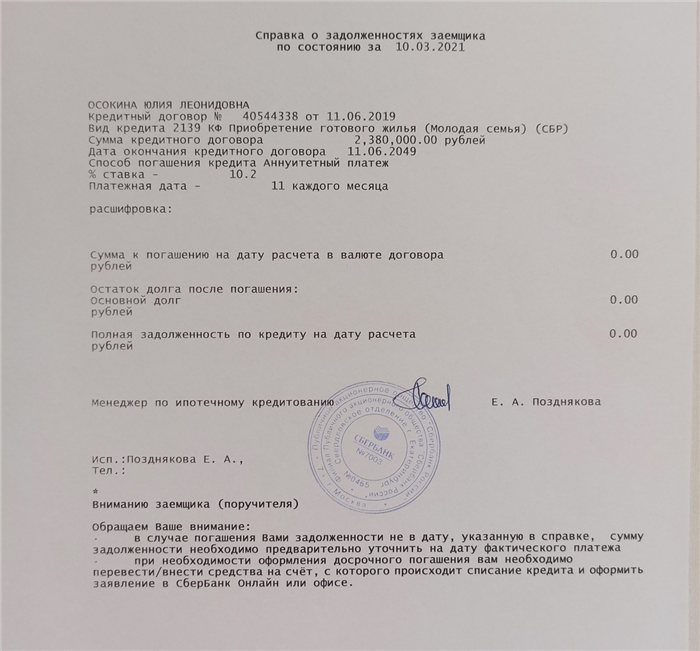

Досрочное погашение долга

При досрочном погашении долга необходимо учитывать несколько важных моментов:

1. Проверьте условия досрочного погашения в договоре

Перед тем, как погашать долг досрочно, обязательно изучите условия вашего кредитного договора. В нем должна быть указана информация о возможности и условиях досрочного погашения: сроках, процентных ставках, комиссиях.

2. Узнайте размер ожидаемой экономии

Досрочное погашение долга может позволить сэкономить на процентах и комиссиях, если в договоре прописаны соответствующие условия. Рассчитайте, сколько вы можете сэкономить, и сравните эту сумму с потенциальными затратами на предоставление досрочного погашения.

3. Узнайте возможные ограничения и комиссии

Некоторые кредитные организации могут взимать комиссию за предоставление досрочного погашения. Также может быть ограничение на минимальную сумму досрочного погашения или требование определенного уведомления заранее. Узнайте о всех возможных ограничениях и комиссиях, чтобы быть готовым к досрочному погашению.

4. Свяжитесь с кредитной организацией

Для того чтобы сделать досрочное погашение долга, свяжитесь с кредитной организацией, от которой вы получили займ. Узнайте точные условия и процедуру, необходимую для осуществления досрочного погашения.

5. Подготовьте необходимые документы и средства

При осуществлении досрочного погашения вам могут потребоваться определенные документы, такие как паспорт и договор займа. Также подготовьте достаточное количество средств для полного погашения долга, включая проценты и комиссии.

6. Проверьте правомерность платежа

После осуществления досрочного погашения необходимо убедиться в правомерности платежа. Удостоверьтесь, что сумма долга была полностью погашена, и отследите, что на вашем счете были списаны все необходимые суммы.

В случае досрочного погашения долга полезно получить подтверждение об осуществлении платежа от кредитной организации. Это может пригодиться в случае возникновения спорных ситуаций в будущем.

Уступка права требования долга по ипотеке

Процесс уступки права требования долга по ипотеке

При уступке права требования долга по ипотеке следует учесть несколько важных этапов:

- Уведомление заемщика. Оригинальный кредитор должен уведомить заемщика о передаче права требования.

- Завершение уступки. После всех необходимых формальностей уступка права требования считается завершенной.

Плюсы и минусы уступки права требования долга по ипотеке

Уступка права требования долга по ипотеке имеет как положительные, так и отрицательные стороны:

| Плюсы | Минусы |

|---|---|

| Позволяет кредитору получить обратно выданные деньги | Возможность перехода прав требования на недобросовестного кредитора |

| Обезопасывает интересы кредитора | Риски связанные с изменением условий ипотеки |

Уступка права требования долга по ипотеке является эффективным инструментом для кредитора, позволяющим обезопасить свои интересы и получить обратно выданные деньги. Важно провести развернутое исследование и обратиться к юристу для обеспечения безопасности и законности данной сделки.

Продажа квартиры в ипотеку через другой банк: риски для продавца

Продажа квартиры, находящейся в залоге у банка, может представлять риски для продавца. Особенно, если процесс продажи осуществляется через другой банк. В такой ситуации важно быть осведомленным о возможных сложностях и сделать правильные решения, чтобы минимизировать потенциальные риски.

1. Закрытие ипотечного кредита

Одной из главных проблем при продаже квартиры в залоге через другой банк является закрытие ипотечного кредита в первоначальном банке. Если продавец не выплатит полностью ссуду, банк может отказать в согласии на продажу и взыскать долг с продавца. Перевод ипотечного кредита другому банку требует времени и не гарантирует положительного результата.

2. Риски связанные с согласием банка на продажу

Другой банк, куда продавец обратится для продажи квартиры, должен получить согласие первоначального банка на продажу в залоге находящегося имущества. Данный процесс может занять длительное время, а банк имеет полное право отказать в одобрении. Это создает задержки в продаже и существенные риски для продавца.

3. Расчет текущей задолженности

Перевод ипотечного займа от одного банка к другому необходимо сопровождать детальный расчет оставшейся задолженности. При таком расчете могут возникнуть разногласия между банками, и это может затруднить процесс продажи, а также создать правовые споры, которые могут затянуться на неопределенный срок.

4. Необходимость участия независимого эксперта

При продаже квартиры в ипотеку через другой банк, обычно требуется участие независимого эксперта для оценки стоимости недвижимости. Это может повлечь дополнительные затраты для продавца. Кроме того, эксперт может оценить квартиру в меньшей стоимости, что может негативно сказаться на доходности продажи.

- Нужно учитывать все риски и сложности при продаже квартиры в ипотеку через другой банк.

- Необходимо своевременно проконсультироваться с юристом и банком, чтобы избежать возможных проблем.

- Важно заранее оценить все возможные риски для продавца и принять меры по их устранению.

Продажа квартиры в ипотеку: действия продавца пошагово

Продажа квартиры, находящейся в залоге, влечет за собой определенные юридические и финансовые процедуры. Для того чтобы все прошло без проблем и задержек, продавец должен следовать определенным шагам.

Рассмотрим пошаговую инструкцию действий продавца при продаже квартиры в ипотеку:

1. Проверить документы на квартиру

Продавец должен убедиться в наличии у себя всех необходимых документов на квартиру. Важно иметь все правоустанавливающие документы, а также актуальный выписку из ЕГРН.

2. Согласовать продажу с банком

Продавец обязан предварительно согласовать продажу квартиры с банком, которому принадлежит ипотека. Это необходимо, чтобы получить разрешение на продажу квартиры и выплатить задолженность по ипотеке.

3. Определить стоимость квартиры

Продавец должен определить рыночную стоимость квартиры. Для этого можно обратиться к специалистам, провести независимую оценку или изучить ценовые предложения на рынке недвижимости в данном районе.

4. Подготовить договор купли-продажи

Продавец должен составить договор купли-продажи квартиры. В договоре следует указать все условия продажи, стоимость, сроки и иные существенные условия. Рекомендуется проконсультироваться с юристом или нотариусом для составления правильного договора.

5. Подписать договор купли-продажи

Продавец и покупатель должны подписать договор купли-продажи квартиры. Данное событие должно проходить в присутствии нотариуса, чтобы обеспечить юридическую силу сделки.

6. Зарегистрировать сделку в Росреестре

После подписания договора купли-продажи необходимо зарегистрировать сделку в Росреестре. Это позволит закрепить право собственности на квартиру на нового владельца.

7. Оплатить задолженность по ипотеке

Продавец должен оплатить задолженность по ипотеке банку. Для этого необходимо собрать все необходимые документы и произвести погашение задолженности в банке.

8. Передать квартиру новому владельцу

После оплаты задолженности по ипотеке продавец должен передать квартиру новому владельцу. Важно осуществить передачу в соответствии с условиями, указанными в договоре купли-продажи.

9. Получить документы о снятии обременения

По окончанию всех процедур продавец должен получить документы о снятии обременения с квартиры. Это подтверждение того, что квартира больше не является залоговым имуществом.

- Проверить документы на квартиру

- Согласовать продажу с банком

- Определить стоимость квартиры

- Подготовить договор купли-продажи

- Подписать договор купли-продажи

- Зарегистрировать сделку в Росреестре

- Оплатить задолженность по ипотеке

- Передать квартиру новому владельцу

- Получить документы о снятии обременения

Как продать залоговую недвижимость?

Продажа залоговой недвижимости может быть сложной задачей,

но с правильным подходом и соблюдением определенных процедур вы можете успешно реализовать свое имущество. В этой статье мы рассмотрим основные шаги, которые помогут вам продать залоговую недвижимость.

1. Получите согласие кредитора

Перед тем, как приступить к продаже залоговой недвижимости, вам необходимо получить согласие от держателя залога — кредитора. Обратитесь к нему и узнайте все требования и условия, которые нужно выполнить для продажи имущества. Также уточните, какие документы и формальности потребуются для полного освобождения от залога после продажи.

2. Оцените рыночную стоимость недвижимости

Для определения цены продажи залоговой недвижимости проведите оценку ее рыночной стоимости. Обратитесь к профессиональному оценщику, чтобы получить объективную и независимую оценку, основанную на текущей ситуации на рынке недвижимости. Это поможет вам установить правильную цену для быстрой и успешной продажи.

3. Разместите объявление о продаже

После получения согласия от кредитора и определения цены разместите объявление о продаже. В объявлении укажите все важные характеристики недвижимости, фотографии и контактную информацию. Размещайте объявления на специализированных площадках для недвижимости, своем веб-сайте, в социальных сетях и других источниках, чтобы максимально расширить аудиторию потенциальных покупателей.

4. Предложите выгодные условия покупки

Покупателям залоговой недвижимости обычно интересны выгодные условия сделки. Рассмотрите возможность предоставления дополнительных скидок, рассрочки платежей или иных финансовых льгот, которые могут привлечь больше потенциальных покупателей. Но не забывайте учитывать свои интересы и рыночные условия при формировании предложения.

5. Проведите просмотры и переговоры

После получения заявок от заинтересованных покупателей проведите просмотры объекта и ведите переговоры о цене и условиях сделки. Будьте готовы отвечать на вопросы покупателей и предоставлять дополнительную информацию о недвижимости.

Стремитесь к достижению взаимовыгодного соглашения, которое будет устраивать всех сторон.

6. Заключите договор купли-продажи

По достижении соглашения с покупателем о цене и условиях сделки, заключите договор купли-продажи. Убедитесь, что в договоре указаны все существенные условия сделки, права и обязанности сторон, а также условия передачи имущества и оплаты.

7. Передайте имущество покупателю

В соответствии с заключенным договором купли-продажи передайте имущество покупателю. Обеспечьте необходимую документацию и ключи. Убедитесь, что все условия сделки выполнены и получите полную оплату за недвижимость.

8. Освободите недвижимость от залога

После передачи имущества покупателю обратитесь к кредитору, чтобы выполнить все условия для освобождения недвижимости от залога. Предоставьте ему необходимые документы и убедитесь, что процедура освобождения успешно завершена.

Соблюдение указанных шагов поможет вам эффективно продать залоговую недвижимость и получить свои финансовые выгоды. Помните, что точный порядок и условия могут варьироваться в зависимости от ситуации и правил, установленных кредитором. Поэтому рекомендуется получить юридическую консультацию перед началом продажи залоговой недвижимости.

Ипотека и обременение недвижимости

Ипотека

Ипотека – это форма кредитования под залог недвижимости. Главная особенность ипотеки заключается в том, что кредитор (ипотечный банк) приобретает право залога на недвижимость, а заемщик обязуется выплачивать проценты по кредиту и возвратить заемные средства в установленный срок.

Основные характеристики ипотеки:

- Срок ипотечного кредита может быть достаточно длительным;

- Ставки по ипотечным кредитам зависят от условий банка и инфляции;

- Заложенная недвижимость может быть продана заемщиком в течение срока ипотеки при условии погашения задолженности перед банком;

- В случае невыполнения заемщиком условий договора ипотеки, банк имеет право обратиться в суд для вынесения решения о продаже залога и погашении задолженности из полученных средств.

Обременение недвижимости

Обременение недвижимости – это право третьего лица (кредитора) на получение долга путем продажи заложенной недвижимости. Обременение создается на основании договора залога и может быть установлено только с согласия владельца имущества.

Основные характеристики обременения недвижимости:

- Обременение может быть установлено не только для обеспечения кредитных обязательств, но и для обеспечения исполнения других обязательств, например, алименты;

- Обременение может быть установлено на определенный срок или до погашения долга;

- Для осуществления обременения недвижимости требуется регистрация права;

- В случае невыполнения обязательств, кредитор имеет право продать недвижимость для погашения долга.

Важно отметить, что обременение недвижимости может быть установлено как до, так и после появления ипотеки. Оба института являются эффективными механизмами обеспечения обязательств и имеют свои особенности при реализации прав на недвижимость.

Продажа квартиры вместе с ипотечным долгом

Когда вы решаете продать свою квартиру, которая находится в залоге у банка, возникает вопрос о том, что будет с ипотечным долгом. В этой статье мы расскажем о том, как можно продать квартиру вместе с ипотечным долгом и какие могут быть последствия.

1. Передача ипотечного долга новому владельцу

Если вы нашли покупателя, который согласен купить квартиру вместе с ипотечным долгом, то вы можете оформить с ним договор о передаче ипотечного долга. В этом случае новый владелец квартиры становится заемщиком по ипотеке и обязуется выплачивать долг самостоятельно. Для этого необходимо заключить дополнительное соглашение с банком, чтобы он согласился на переход долга.

Этот вариант может быть удобен, если у вас нет возможности погасить долг перед продажей квартиры. Покупатель может быть заинтересован в таком предложении, особенно если квартира имеет хорошую цену и расположение.

2. Погашение ипотечного долга средствами от продажи квартиры

Если у вас есть возможность погасить ипотечный долг перед продажей квартиры, это может быть более выгодным вариантом. В этом случае вы выплачиваете долг банку средствами, полученными от продажи квартиры. После погашения долга вы получаете свидетельство о погашении ипотеки, которое позволяет свободно распоряжаться квартирой.

Этот вариант может быть удобен, если у вас есть достаточная сумма денег для погашения долга и вы хотите избежать перехода ипотечного долга на нового владельца.

3. Возможные последствия при продаже квартиры вместе с ипотечным долгом

- Помимо передачи ипотечного долга, покупателю придется также решить вопрос о получении ипотечного кредита на своем имени.

- Банк может проверить платежеспособность покупателя перед тем, как согласиться на переход ипотечного долга.

- Если покупатель не сможет погашать ипотечный долг вовремя, банк может начать процедуру по выселению.

В любом случае, перед продажей квартиры вместе с ипотечным долгом рекомендуется проконсультироваться с юристом, который поможет разобраться во всех юридических аспектах сделки и минимизировать возможные риски.

| Преимущества продажи квартиры вместе с ипотечным долгом | Недостатки продажи квартиры вместе с ипотечным долгом |

|---|---|

|

|

Ключевым моментом при продаже квартиры вместе с ипотечным долгом является согласование всех условий с банком и новым владельцем. Необходимо провести все необходимые юридические процедуры и оформить дополнительные соглашения для защиты прав и интересов всех сторон.

В любом случае, рекомендуется обратиться за помощью к компетентным специалистам, которые помогут вам правильно оформить сделку и избежать возможных проблем в будущем.

Преимущества покупки квартиры на деньги по материнскому капиталу

1. Помощь государства в приобретении жилья

Использование материнского капитала для покупки жилья позволяет получить важную поддержку от государства. Это может быть особенно полезно для молодых семей, которые еще только начинают свою жизнь вместе и не имеют достаточных средств для приобретения собственного жилья. Получение материнского капитала позволяет значительно облегчить финансовую нагрузку при покупке квартиры.

2. Возможность сократить срок ипотечного кредита

Использование материнского капитала для покупки квартиры позволяет уменьшить сумму ипотечного кредита или даже полностью его погасить. Это дает возможность сократить срок кредита и уменьшить выплаты по нему. Благодаря этому можно сэкономить на процентных платежах и быстрее освободиться от ипотечных обязательств.

3. Возможность наиболее выгодной покупки жилья

Использование материнского капитала для покупки квартиры дает возможность выбрать наиболее подходящий вариант жилья. Вы сможете приобрести квартиру в новостройке или на вторичном рынке, в соответствии с вашими предпочтениями и возможностями. Это позволяет сделать наиболее выгодную покупку, учитывая цену, размер и расположение квартиры.

4. Возможность снять квартиру с залога

Если квартира приобретена на деньги по материнскому капиталу, она может быть использована в качестве залога для получения кредита или иной финансовой помощи. В случае необходимости вы сможете снять квартиру с залога и использовать ее для других целей, например, для бизнеса или приобретения другой недвижимости.

Важно запомнить, что досрочное погашение ипотеки – это ваши собственные финансовые ресурсы, которые позволяют вам освободиться от значительной части долга. При продаже ипотечной квартиры с досрочным погашением важно учесть все финансовые показатели, чтобы получить выгодное предложение и не потерять в процессе сделки.

- Выберите оптимальный момент для продажи, когда цены на недвижимость находятся на пике.

- Обратитесь к профессиональному риэлтору, чтобы получить квалифицированную помощь в продаже.

- Подготовьте документы и составьте договор купли-продажи, учитывая особенности ипотечной сделки.

- Оцените рыночную стоимость квартиры и установите приемлемую цену продажи.

- Рекламируйте свою квартиру в различных источниках, чтобы привлечь потенциальных покупателей.

- Будьте готовы к переговорам и гибким условиям, чтобы завершить сделку в кратчайшие сроки.

Следуя этим рекомендациям и обращаясь к профессионалам в сфере недвижимости, вы сможете успешно продать ипотечную квартиру с досрочным погашением и освободиться от долгов. Выберите свой путь к свободе от ипотеки и добейтесь желаемого результата!