В случае ошибки в удержании подоходного налога после прекращения трудовых отношений крайне важно незамедлительно принять меры по исправлению ситуации. Сумма удержанного налога не должна превышать фактическую налоговую обязанность физического лица за соответствующий период. В ситуациях, когда было удержано больше, чем требуется, человек имеет право потребовать исправления.

В первую очередь необходимо пересмотреть расчет удержанной суммы в сравнении с налогооблагаемым доходом за период, учитывая любые льготы или компенсации, которые могли быть включены. Если сумма удержания неверна, налоговый агент должен подать в налоговый орган заявление о возврате излишне удержанной суммы.

Налоговый агент несет ответственность за внесение всех необходимых исправлений, даже если ошибка произошла во время получения сотрудником последней зарплаты. Процесс исправления должен происходить незамедлительно, и очень важно, чтобы налоговый агент подал соответствующую документацию, чтобы инициировать возврат переплаченной суммы. В случаях, когда вычеты были произведены неверно из-за увольнения в течение определенного налогового периода, налоговый агент должен внести соответствующие коррективы в декларацию.

Если переплата произошла в середине налогового периода, например, в течение полугодия, агент должен оценить, нужно ли корректировать декларацию в текущем периоде или перенести ее на следующий. Четкое документирование и правильное управление датами необходимы, чтобы избежать осложнений в будущем.

После получения заявления налоговая служба проверит требования и, если они подтвердятся, приступит к возврату излишне удержанной суммы. Этот процесс может занять несколько недель, и людям следует следить за своими выписками, чтобы убедиться, что на их счет зачислена правильная сумма возврата. В случае ошибки налогового агента важно незамедлительно принять меры по исправлению ситуации, чтобы избежать излишней финансовой нагрузки на человека.

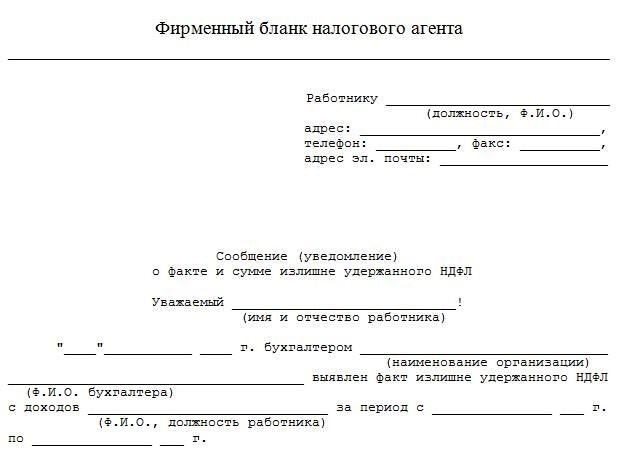

Как вернуть излишне уплаченный НДФЛ после увольнения

Если произошла ошибка и НДФЛ был удержан в большем объеме, чем нужно, его необходимо вернуть работнику. Чтобы исправить ситуацию и добиться того, чтобы излишне выплаченная сумма дошла до бывшего работника, необходимо выполнить несколько основных действий.

Во-первых, представитель компании должен заполнить форму 6-НДФЛ, указав неверную сумму, которая была удержана. Эту форму нужно подать в налоговый орган не позднее срока, указанного в соответствующих налоговых правилах. Если ошибка произошла в текущем периоде, то исправить ее нужно в том же отчетном периоде.

Чтобы вернуть излишек, компания должна рассчитать точную сумму переплаты. В случае расхождений в итоговой сумме ее следует исправить в отчете. Если сумма уже поступила в бюджет, процесс возврата следует начать незамедлительно. Обязательно проверьте дату увольнения, так как она влияет на расчеты за период.

Сумма, подлежащая возврату, должна отражать общую сумму излишне удержанного налога с учетом всех полагающихся вычетов или налоговых льгот, применимых к работнику. Возможно, вам потребуется скорректировать расчеты с помощью программ типа 1С или других налоговых программ, которые помогут обновить данные с учетом правильных вычетов.

Кроме того, необходимо уведомить налоговый орган о том, что была удержана неверная сумма, и провести процедуру возврата. Если компания сталкивается с задержками или не уверена в процессе, ей следует обратиться непосредственно в налоговые органы, чтобы уточнить, как действовать дальше.

Как только все исправления будут внесены, работник получит обратно переплаченную сумму, что можно подтвердить с помощью обновленных налоговых деклараций. Компания должна внимательно следить за этим процессом, чтобы обеспечить своевременный возврат без ошибок, поскольку расхождения в налоговых декларациях могут повлиять на будущую отчетность и обязательства.

Что говорит законодательство о чрезмерном удержании НДФЛ

Законодательством установлено, что в случае излишнего удержания сумм НДФЛ процесс исправления начинается сразу после выявления ошибки. Сумма удержанного налога может быть скорректирована в налоговой декларации за месяц, следующий за ошибочным. Если обнаружена переплата, она должна быть возвращена работнику. Такой возврат должен быть произведен не позднее последнего дня третьего месяца, следующего за датой ошибочного удержания. Однако налоговый агент несет ответственность за то, чтобы исправленная сумма была правильно учтена в отчетном периоде.

Например, если обнаружена ошибка в удержании, произведенном в январе, корректировка должна быть отражена в налоговой декларации за февраль. В законодательстве четко прописано, что возврат или корректировка должны быть произведены в месяце, следующем за выявлением проблемы. В ситуациях, когда налоговый агент не исправил сумму к установленному сроку, работник может потребовать возврата излишне уплаченной суммы в следующем периоде подачи налоговой декларации. Очень важно оперативно разобраться с подобными случаями, чтобы избежать штрафов и осложнений как для работодателя, так и для работника.

Важно отметить, что налоговые агенты должны быть осторожны в своих расчетах, особенно в течение нескольких месяцев после увольнения. Ошибки могут быть усугублены, если выплаты или вычеты по окончательной зарплате не были должным образом скорректированы. Поэтому в окончательной зарплате работника должна быть указана точная сумма налога, включая все необходимые корректировки. Невозможность должным образом учесть эти расхождения может привести к осложнениям как для налогового агента, так и для работника.

В случае возврата работник имеет право на получение излишне уплаченной ранее суммы. Эти суммы должны быть возвращены своевременно, с четким отражением в последующих налоговых декларациях. Кроме того, налоговому агенту важно проверить все применимые вычеты и правильно их применить, чтобы окончательное удержание соответствовало законодательству. Работодателям также следует внимательно следить за процессом удержания, особенно в течение нескольких месяцев до или после ухода сотрудника, чтобы избежать возможных ошибок.

Пример исправления излишне уплаченного НДФЛ

Если при увольнении у сотрудника была удержана слишком большая сумма налога из-за ошибки в расчетах, необходимо провести официальную корректировку. Например, если ошибка была выявлена в июне, а выплаченная сумма превышает требуемую, необходимо принять меры по возврату излишне выплаченной суммы.

Процедура начинается с проверки расчета окончательной заработной платы сотрудника. Необходимо пересчитать сумму удержанного налога и сравнить ее с требуемой суммой, исходя из его заработка. Если выяснится, что было удержано слишком много, излишек следует вернуть. Для этого работодатель составляет и подает заявление на исправление. Такое заявление может быть подано до истечения срока подачи налоговой декларации, который обычно составляет 3 месяца после даты ошибки.

Например, физическое лицо, которое уволилось из компании в мае, но итоговый налог которого был рассчитан с ошибкой, должно исправить сумму и вернуть излишек к июню, согласно налоговым правилам. Налоговый агент должен скорректировать записи и заполнить соответствующие разделы отчета, чтобы в дальнейшем не возникало никаких проблем. Форма отчета заполняется аккуратно, с указанием правильной информации, а работодатель должен убедиться, что отрицательное сальдо, возникшее в результате переплаты, устранено. Как сумма переплаты, так и исправления налогового агента должны быть четко указаны в соответствующих позициях налогового отчета.

Важно тщательно заполнить необходимые формы, обращая внимание на конкретную дату увольнения работника и точную сумму, которая была ошибочно удержана. Правильные действия гарантируют, что у работодателя не останется никаких дополнительных обязательств, а работник получит полный возврат переплаченной суммы.

Рекомендации для работников, готовых отстаивать свою позицию

Если вы обнаружили переплату по налогам, важно действовать быстро. Первый шаг — убедиться, что исправленная сумма отражена в форме 6-НДФЛ. Налоговый агент должен проверить данные на точность. Если в удержанных суммах допущена ошибка, следует немедленно приступить к исправлению. Для начала подайте в налоговый орган заявление с указанием ошибки.

Важно проверить дату начала переплаты. В некоторых случаях возврат средств может быть осуществлен, если корректировка была произведена в определенные сроки. Убедитесь, что все вычеты и льготы указаны правильно, поскольку они могут повлиять на сумму вашего долга. При заполнении форм убедитесь, что в вашем расчете указаны правильные даты и сумма дохода.

При подготовке расчета для налоговой декларации проверьте, соответствуют ли удержанные суммы тому, что вам причитается на самом деле. Если вы заметили расхождения, ошибку следует исправить на следующую отчетную дату или, самое позднее, в течение полугодия.

Если вы не уверены в правильности выбранной процедуры, обратитесь за советом к профессионалу. Те, кто внимательно относится к налоговым расчетам, реже допускают ошибки. Вам также следует как можно скорее подать все необходимые исправления за предыдущий период. Если вы уже заплатили больше, чем требуется, налоговая служба вернет вам разницу, но только после того, как рассмотрит ваш исправленный отчет.

В случаях, когда вы подозреваете ошибку в расчете или удержанных суммах, важно действовать быстро. Любая задержка с представлением надлежащих документов может повлиять на вашу способность вернуть средства. Обязательно регулярно обращайтесь в налоговый орган для проверки статуса возврата.

Как скорректировать 6-НДФЛ за первое полугодие

Чтобы скорректировать 6-НДФЛ за первое полугодие, начните с расчета переплаты по налогу за первые месяцы. Если вы обнаружили излишнее удержание с января по июнь, отрицательная разница должна быть отражена в текущем отчетном периоде.

Шаги по корректировке 6-НДФЛ

- Во-первых, определите общую сумму налога, удержанную в первом полугодии. Сравните ее с ожидаемыми налоговыми обязательствами за тот же период.

- Если есть переплата, то сумму нужно скорректировать в отчете за второй квартал (июнь). Для этого нужно скорректировать данные в форме 6-НДФЛ.

- Убедитесь, что отрицательные значения попали в нужные разделы, а именно в графы, посвященные налоговым вычетам и корректировкам за ранее отчитанные месяцы.

- Заполните раздел «Сумма переплаты» общей суммой излишне удержанного налога, которая должна отражать истинный размер корректировки за период.

- По каждому сотруднику проверьте записи на предмет дополнительных налоговых вычетов или корректировок, которые необходимо произвести, исходя из текущей зарплаты и данных о переплате за предыдущие периоды.

- Укажите исправленную позицию в поле «Подоходный налог за полугодие».

Важные моменты

- Убедитесь, что форма заполнена правильно, чтобы избежать расхождений в налоговом учете за будущие периоды.

- Если сотрудник уже получил переплату, налоговый орган может потребовать документы, подтверждающие процедуру возврата, чтобы скорректировать будущие налоги.

- Дождитесь подтверждения от налогового органа о том, одобрено ли исправление. Если потребуются какие-либо дополнительные документы или действия, они сообщат об этом налоговому агенту.

- Для внесения исправлений подавать уточненную форму 6-НДФЛ должен тот же налоговый агент, который отчитался по предыдущим суммам. Форма должна быть заполнена в правильном формате, включая все изменения, связанные с вычетами и переплатой.

Отрицательный НДФЛ при увольнении сотрудника в программах 1С

Чтобы решить ситуацию с отрицательной суммой НДФЛ при увольнении, необходимо убедиться, что все вычеты правильно рассчитаны и отражены в программах 1С. Если сотрудник в течение года переплатил налог, может возникнуть отрицательная НДФЛ, что приведет к необходимости возврата денег.

Шаги при работе с отрицательной НДФЛ

При возникновении отрицательной НДФЛ в первую очередь необходимо проверить сумму удержанного налога и убедиться, что не было допущено ошибок. Чаще всего причиной расхождений является ошибка в расчете зарплаты или неверно указанные вычеты по доходам сотрудника. В этом случае агент должен внести коррективы в заявленные суммы за период, предшествующий увольнению.

Важно подготовить заявление с указанием переплаты налогов и подать его в налоговые органы. Это необходимо для того, чтобы налоговая служба оформила возврат денег работнику. Заявление о возврате должно быть подано до последнего дня работы сотрудника, и в нем должны быть указаны исправленные цифры, отражающие фактическое удержание.

Основные моменты при корректировке НДФЛ при увольнении

Согласно закону, доход работника должен быть точно указан в декларации за 9-й налоговый период. Если программа рассчитала доход работника неточно, агенты должны проверить источник ошибки. Дважды проверьте, чтобы удержанные суммы соответствовали налогооблагаемому доходу за весь период, включая любые премии или корректировки за предыдущие месяцы.

В программе 1С обязательно введите исправленные суммы в соответствующие поля. Перед окончательным оформлением заявления об увольнении необходимо четко обновить поля доходов и удержанных сумм, чтобы они отражали точные данные. Это позволит правильно обработать отрицательную НДФЛ и предотвратить ошибки в будущих налоговых декларациях.

После подачи заявления на возврат излишне удержанных сумм работник получит их обратно, как только налоговые органы одобрят запрос. Это может занять несколько недель, поэтому важно постоянно информировать работника о статусе его заявления и следить за тем, чтобы все необходимые шаги были выполнены в срок.