связанные с финансовыми ресурсами и включенные в другие документы, удостоверяющие подлинность подписи. Документы юридических лиц (индивидуальных предпринимателей) заверяются печатью. Судом установлено, что представленные в материалы дела универсальные документы об уступке права требования за период с 29 августа 2020 года по 31 декабря 2020 года подписаны директором должника и генеральным директором заявителя и скреплены печатями сторон. Поскольку доказательств, опровергающих достоверность указанных документов, не представлено, предположение апеллянта, основанное на ее мнении о подозрительности нумерации УПД, не может быть признано достаточным доказательством их недостоверности. Последовательная нумерация БТИ в договоре не является событием, отклоняющимся от условий оборота обязательства. В данном случае кредитор представил в материалы дела оригинал договора от 29 августа 2020 года и приложение №. 1, оригинал UDD no. 466, dated 30 September 2020, no. 467, от 31 октября 2020 года, №. Закон № 468 от 30 ноября 2020 года не подтверждает фальсификацию данных документов. Расчеты обязательств были проверены судом и признаны верными. Договор на обслуживание спецтехники № 20/08/29 от 29 августа 2020 года предусматривает начисление штрафа в размере 0,1% от просроченной суммы за нарушение сроков обслуживания.

Его не было при выгрузке товара, он указал на другого человека, который собирался забрать товар — бригадира Запорожца Владимира Ивановича, который обещал связаться по электронной почте со своим заместителем. Товар был получен Запорожцем В.И. на месте выгрузки. В то же время, согласно двум заявленным UDD, в дате получения товара есть одна ошибка — в udd № 4200 вместо 08 месяцев должно быть указано 09. Факт наличия ошибки подтверждается тем, что поставка осуществляется единовременно — udd no. Та же дата — 30. 08. 2019 г. Таким образом, ответчик полностью передал весь товар, согласованный в договоре поставки на строительную площадку ООО «МСИ». Согласно статье 309 Гражданского кодекса Российской Федерации при отсутствии в законе обязанностей и требований, иных правовых актов и таких условий обязательство исполнено надлежащим образом. обычаев делового оборота или иных обычных требований делового оборота.

1845 от 26. 05. 2021 г. Поскольку выставленные ответчиком счета-фактуры содержат сведения о наименовании, количестве и цене данного товара, а истец предъявил убедительные требования, выразившиеся в оплате данных счетов-фактур, суд приходит к выводу о том, что правильный вывод между заключением Единовременные платежи. Ответчик, возражая против приведенных условий, указал на то, что его обязательства были выполнены в полном объеме. Он отметил, что поставка товара состоялась, поскольку товар был получен производителем блоков GAS без указания конкретной накладной, несмотря на ее номер . Вместе с тем, из представленных материалов следует, что ответчик не представил документы, подтверждающие передачу товара ООО «С-Сервис» на основании следующего счета-фактуры Заказ 344 от 29. 03 — 740 от 03. 03. 2021 — Платежное поручение 27 от 15. 03. 2021, № 773 от 17. 03. 2021, в той части, которая указана в исковом заявлении, счет на 297, 531, 76 рублей был полностью погашен истцом в платежном поручении №. 280 от 18. 03. 2021, товар был поставлен ответчиком.

Вишневская И.Н. С протоколом согласна и поясняет, что в связи с большой загруженностью заведующей, Гашкова И.П. не успевала своевременно вносить в календарь сведения о приходе и расходе подконтрольных семян. В связи с тем, что ситуация движения товара на складе формируется на основании, возникает несоответствие между приходными и документальными данными в календаре. Реализация документов — Счет-фактура «» 12. Универсальные передаточные документы показываются в НДС, но нумерация счетов-фактур TRG-12 и УПД основана на том, что каждый вид документа классифицируются в хронологическом порядке для каждого вида документа, но не соответствуют друг другу. Календарь Гашковой сообщает реквизиты накладных Форг-12, а покупатель отправляет УПД с товаром. Календарь Гашкова упоминает данные коносамента Forg-12, который покупатель отправляет в Upds вместе с товаром. Сообщение пресс-секретаря № 294-ФЗ от 26 декабря 2008 года о том, что внеплановые проверки проводились ГУ МВД России по Челябинской области в нарушение положений федерального закона «О правах юридических лиц и индивидуальных предпринимателей».

Копии кассовых документов и платежных ведомостей». В части предоставления книги учета денежных средств за 2014 и 2015 годы заявленные требования не были выполнены. Экспертами при изучении кассовой книги за период 2014-2015 гг. установлено, что кассовая ситуация за данный период представлена не в полном объеме (составление приходных кассовых ордеров с записью в кассовой книге), т.е. в фонде ООО «Комон» Лукичевой Н.В. Кассовая ситуация Наличные деньги на поставку сельскохозяйственной продукции поступили по транспортной накладной от ДД. ДД.ММ.ГГГГ, товарная накладная № от ДД.ММ.ГГГГ, УИД № от ДД.ММ.ГГГГ, УИД № от ДД.ММ.ГГГГ, УИД № от ДД.ММ.ГГГГ, УИД № от ДД.ММ.ГГГГ, УИД № от ДД.ММ.ГГГГ, УИД № от ДД.ММ.ГГГГ, УИД №. дд. мм. гггг, uid no. По отгрузке дд. мм. гггг, отгрузочные №№ дд. мм. гггг, отгрузочные №№ дд. мм. гггг, upd № дд. мм. гггг, upd № дд. мм. гггг, upd № дд. мм. гггг, upd № дд. мм. гггг, upd № дд. мм. гггг, uid №. Взаимозачетные действия для сельскохозяйственной продукции.

Доверенность. Довод заявителя о статусе индивидуального предпринимателя Рябцева В.А. был получен только 13. 11. 2017 года. То есть после расторжения договора 10.01.2017, это не влияет на правильность выводов суда о правильности выводов суда. 05. 07. 2019 и 12. 07. 2019 операции по актам от 07. 07. 2019. Данные акты отражены в договоре уступки права требования, право требования уступлено истцу. Договор уступки права требования не затрагивается в силу закона. Обсуждение расхождений в представленных истцом актах, использованных сторонами при приемке выполненных работ, отсутствие обновлений, отсутствие отражения на счетах бухгалтерского учета общества не может служить основанием для отказа в оплате выполненных работ. Получены ООО «Ремсервис» уполномоченным лицом. Из содержания Судебного кодекса следует, что суд исследовал доказательства по делу, установил обстоятельства, необходимые для разрешения спора, и дал надлежащую правовую оценку действиям заявителя. В соответствии с частью 3 статьи 390 Гражданского процессуального кодекса Российской Федерации суд апелляционной инстанции не вправе изменять выводы суда о состоянии спора. Решение.

Он сломан и не может быть изменен вручную. В 2020 году номер программы 1С не был перебит. При подготовке годового отчета в начале января 2021 года было обнаружено, что нумерация программ нарушена. После проведения аудита должны быть основные бухгалтерские документы за 2020 год — «кассовая книга», то есть приходные и расходные ордера, отчет по фонду, Z-отчет, то есть отчет по кассе. Депозитов нигде не было. Все основные бухгалтерские документы он нашел в разных корзинах в кабинете казначея. Она перетащила все найденное в четыре папки, которые изъяла полиция. Казначея 2020 года он распечатал из бухгалтерской программы «1С», потому что она присутствовала в программе, но ей нельзя было доверять, так как в программу были внесены изменения, ПКО и УПДС были удалены, а суммы продаж изменены. Все задания должны выполняться через

специализированные банки

Если у вас возник вопрос в области бухгалтерского учета, налогообложения, права или управления персоналом и вам нужен ответ, основанный на нормативно-правовой базе со ссылками на ключевые источники, обращайтесь к нам. Опытные специалисты-практики подготовят ответ в письменном виде и с заключением по вашему вопросу.

Ответ:

В письме ФНС России, предлагающем использовать универсальные передаточные документы, не раскрывается порядок их составления. Продавец не несет ответственности за нарушение последовательности нумерации универсального передаточного документа, как в случае со счетами-фактурами.

Обоснование:

Согласно пункту 1 статьи 169 Налогового кодекса РФ документом, служащим основанием для предъявления покупателю при приобретении налога продавцом товара (объекта, услуги), владельцем (в том числе поставщиком) агентом, представителем, реализующим товар (объект, услугу), право собственности на который оформлено на его имя), является счет-фактура.

Письмом № ММВ-20-3/96@ от 21. 10. 2013 г. («письмо») ФНС России предложила использовать форму католического передаточного документа (букв.

Два бланка ЕПД с двумя буквами согласно приложению № 2 при правильном дополнении отражают все необходимые показатели, указанные в счете-фактуре. и услуг) и права собственности в порядке, описанном в главе 21 Налогового кодекса РФ. Таким образом, выставлять отдельный счет-фактуру при отгрузке товаров (проектов, услуг, имущественных прав) не требуется.

В письме-приложении № 3 указано, что в случае выставления счетов-фактур по НДС на основании строки 1 (номер и дата счета-фактуры) приложения № 1 (счета-фактуры и передаточные документы) они заполняются в соответствии с приложением № 1 к Постановлению № 1111. 1 Постановления Правительства Российской Федерации от 26 декабря 2011 г. № 1137 (далее — Постановление), в строке 1 указывается порядковый номер и дата счета-фактуры, применяемого при исчислении НДС.

4 из 4 букв, как разъяснила ФНС в Приложении №. Если организация использует документ «1» в качестве основания для применения права на скидку по НДС, то заполнение показателя в строках (1) — (1) в графе (1) должно быть подтверждено. (11) и подписи руководителя учреждения (или иного уполномоченного лица) и директора школы (или иного уполномоченного лица) соответствуют требованиям п. 5 и 6 статьи 169 Налогового кодекса Российской Федерации, с учетом положений пункта 2 статьи 169 Налогового кодекса Российской Федерации.

Согласно подпункту 1 пункта 5 статьи 169 Налогового кодекса РФ, счета-фактуры должны иметь порядковый номер, который указывается в первой строке. Однако в Налоговом кодексе не прописан порядок подсчета счетов-фактур.

Кроме того, в письме не раскрывается процесс нумерации КДС.

По данным РАР, письмо Министерства финансов «А» от 16 октября 2012 года.

Из вышеизложенного следует вывод, что порядковый номер счета-фактуры, корректировочного счета-фактуры и КДР со статусом «1» проставлены налогоплательщиком в общем хронологическом порядке.

Нормы ФНС России не содержат положений об ответственности за нарушение порядка выставления счетов-фактур.

Как отметил ФАС Московского округа в постановлении от 13 февраля 2012 г. по делу А40-44834/11-90-194, подп. 1п. 5 ст. 169-5 НК РФ содержит требование о наличии номера, но не порядка нумерации. Также ФАС Уральского округа в постановлении от 13. 05. 2008 г. по делу № А76-19348/07 указал порядок перечисления счетов-фактур.

Ответственности за нарушение порядка выставления счетов-фактур нет, а значит, нет и ответственности продавца за нарушение номера ЕНВД.

Автор: региональный центр Разумова и. в. ИК «Ю-Софт» ООО «Сеть КонсультантПлюс».

Обратите внимание, что в законодательство могли быть внесены изменения. Экспертное мнение основано на положениях закона, действующего на дату составления консультации

Если вы не нашли ответа на свой вопрос, пожалуйста, обратитесь к нам за консультацией. Мы будем рады ответить на ваши вопросы на основе проверенной документации, входящей в состав системы КонсультантПлюс.

Частые проблемы при обработке печатных форм

Образцы бланков УПД и счета-фактуры являются интегрированными формами. Рекомендуется не вносить серьезных изменений во внешний вид шаблона и работать только в рамках существующих строк и колонок, не добавляя новых строк и колонок.

Главное правило при использовании дополнительных шаблонов для УПД и счетов-фактур: файлы шаблонов должны иметь стандартные имена.

Например, если вы загрузите базовый шаблон UDD (с возможностью отслеживания), вы увидите, что файл имеет имя upd_new.xls. Все дополнительные шаблоны DDS, которые вы добавляете в свой аккаунт, также должны иметь имя upd. После комбинации upd допускаются различные варианты, например upd_UPD.xls , upd_upd-2022.xls и т. д. После загрузки шаблона в учетную запись вы можете переименовать его по своему усмотрению в самой системе.

То же самое относится и к шаблонам счетов-фактур.

Все дополнительные шаблоны счетов-фактур, которые вы добавляете в свой аккаунт, должны иметь имя sch_fakt. После комбинации sch_fakt допускаются различные вариации, например sch_fakt_Advance Invoice.xls , sch_fakt_SF-2022.xls и т. д.

Все дополнительные шаблоны корректировочных счетов-фактур, добавляемые к счету, должны иметь имя corr_sch_fakt. Например, corr_sch_fakt-UKD-2022.xls

Нарушение нумерации и подсчета сумм

При использовании дополнительных шаблонов нумерация элементов и подсчет итоговых сумм могут быть некорректными. Причиной этого является добавление в шаблон новых строк или столбцов, например, для логотипов или скидок, что нарушает последовательность вычислений. — Поэтому последовательность вычислений прерывается.

Как правило, вторым аргументом формулы должен быть номер нулевого ряда. В большинстве случаев нулевая строка — это заголовок таблицы. В данном случае заголовок находится в строке 18, поэтому второй аргумент — A18, а вся формула — $[ROW() — ROW(A18)].

Как правило, аргумент sum должен быть ячейкой, которая будет подсчитана. В данном случае формула количества записана в ячейке L20, и этот аргумент должен быть формулой $[SUM(L20)@0] для суммы количеств. Формула для итога находится в ячейке M20, а формула для суммы — $[SUM(M20)@0].

Задача «Формулы Excel» не активна в режиме просмотра защищенного файла. Чтобы внести изменения, разрешите редактирование файла.

Работа с числами

Числа, такие как количество, цена, сумма и вес, могут отображаться на печатной форме в разных формах и с округлением.

Например, количество штук в столбце печатной формы может отображаться как 10, 10.0 или 10.00. Это зависит от типа ячейки, установленной в самом столбце. Для числовых значений результат будет 10.00. Для общего или текстового формата результат будет равен 10.

Чтобы изменить формат ячейки в шаблоне, откройте его в Excel. Перейдите к нужной ячейке и щелкните правой кнопкой мыши, чтобы открыть «Формат ячеек». Здесь вы можете выбрать нужный формат. Обратите внимание на количество знаков после запятой в числах.

В ячейках «Количество», «Цена» и «Итого» не должно быть лишних символов или пробелов. Тогда форматирование ячеек будет работать корректно.

Работа с формами дат

Все поля, являющиеся датами, должны быть включены в ячейки формы даты шаблона.

Если вы заметили, что в ячейке с датой в шаблоне вместо 12/31/2022 отображается другой набор символов, первым делом измените формат этой ячейки.

Чтобы изменить формат ячейки в шаблоне, откройте его в Excel. Перейдите к нужной ячейке и щелкните правой кнопкой мыши, чтобы открыть «Формат ячеек». Здесь вы можете выбрать нужный формат даты/времени.

В ячейках с датой не должно быть лишних символов или пробелов. После этого форматирование ячеек будет работать правильно.

Внедрение УДС для поставщиков

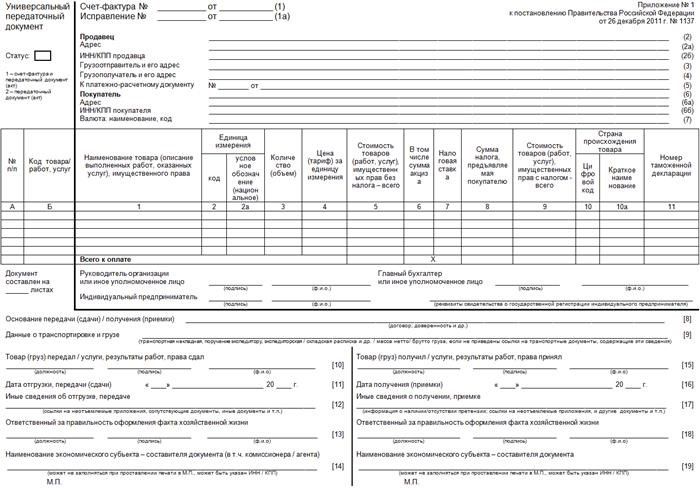

С 1 января 2013 года все организации могут использовать универсальную форму передаточного документа для упрощения ведения бухгалтерской документации. Хотя эта форма не является обязательной, она позволяет сократить количество печатаемых документов, так как большинство основных элементов основного документа и счета-фактуры повторяются. Организации вправе самостоятельно выбирать схему формирования бизнес-процессов и реализации документооборота в них. Согласно письму ФНС России, налогоплательщики имеют право редактировать данные на бланке, главное — соблюдать правила заполнения документов, применяемых для исчисления НДС. Рисунок 1 Универсальный передаточный документ

2. правила заполнения УПД

Давайте рассмотрим заполнение формы UPD в пункте 1c. Правила заполнения УПД несколько раз менялись, но некоторые данные УПД остаются обязательными для заполнения. Обязательные поля для заполнения: 1. наименование и дата первичного документа — 2. сведения об организации — 3. наименование первичного документа — 4. элементы ответственного лица — 5. подписи обеих сторон. Применение DDS зависит от значения поля «Статус». Рисунок 2 Поле «Статус» в EDF Если есть счет-фактура, то ЕС отображается со статусом 1. Если счет-фактура отсутствует, ЕС отображается со статусом 2. Форма правильная, и ФНС может принять этот документ. Номер УПД не является обязательным условием для заполнения УПД. Однако давайте разберемся, от чего зависит этот номер. Если выбран статус УПД 1, то номер вносится в счет-фактуру последовательно. Если выбран статус 2, нумерация МКТ следует за первичным документом. Исправление ошибок в МТП также зависит от выбранного состояния. При статусе 1, если ошибка влияет на принятие скидки по НДС, сохраняется статус 1, изменяется дата и заполняется новая форма. При статусе 2 вы можете либо исправить созданный идентификатор, либо создать новый.

3. как распечатать счет-фактуру по НДС?

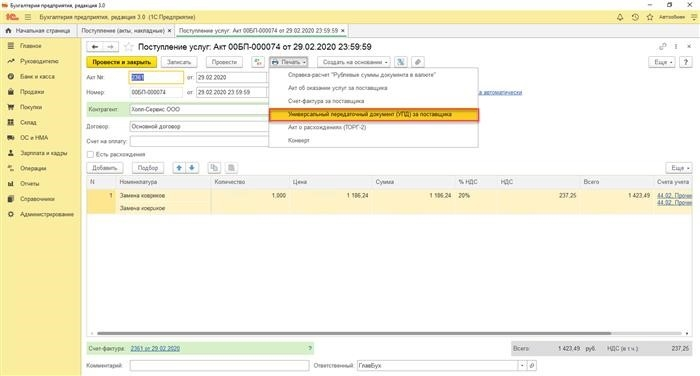

В программе 1С:Бухгалтерия 8 (Базовая редакция) в версии 3. 0. 71 добавлена печатная форма общего передаточного документа для поставщиков. Вы можете распечатать формы ОДП для поставщиков из документа: — Поступление (отгрузка, акт) Рисунок 3 Печать ПД из документа «Поступление (отгрузка, акт)». — Поступление дополнительных расходов

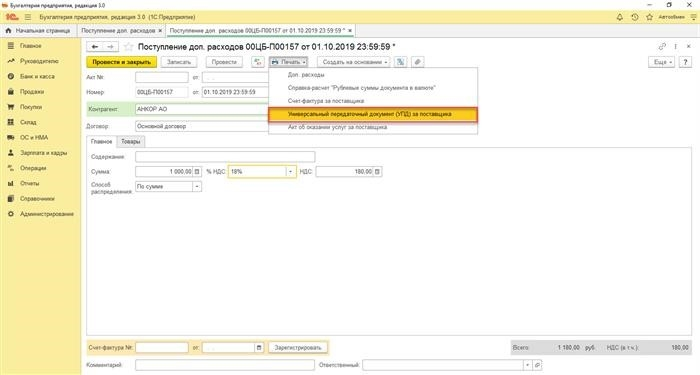

Рисунок 3 Печать ПД из документа «Поступление (отгрузка, акт)». — Поступление дополнительных расходов Рисунок 4 Печать ДД из документа «Поступление дополнительных расходов». — Возврат товара от покупателя.

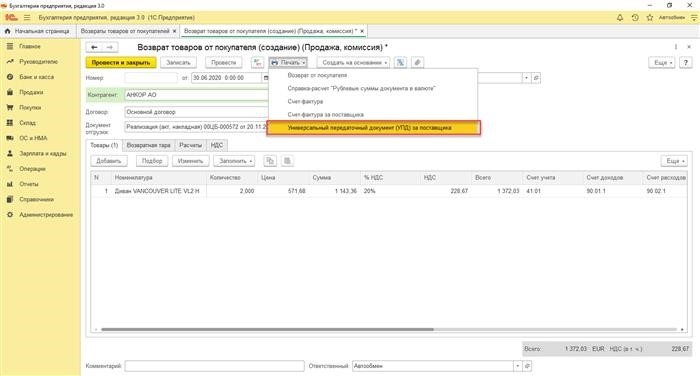

Рисунок 4 Печать ДД из документа «Поступление дополнительных расходов». — Возврат товара от покупателя. Рис. — Возврат арендованных товаров.

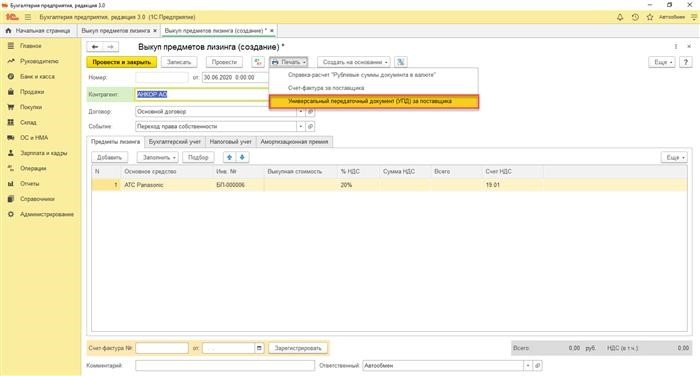

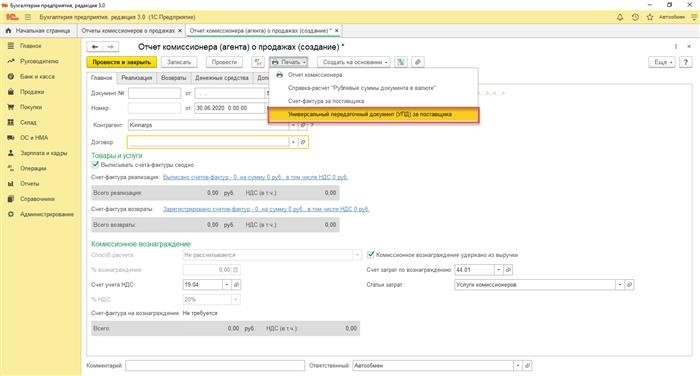

Рис. — Возврат арендованных товаров. Распечатка ДД из документа «Приобретение лизинга» (рис. 6). — Отчет о продажах агента по снабжению (на сумму вознаграждения агента по снабжению).

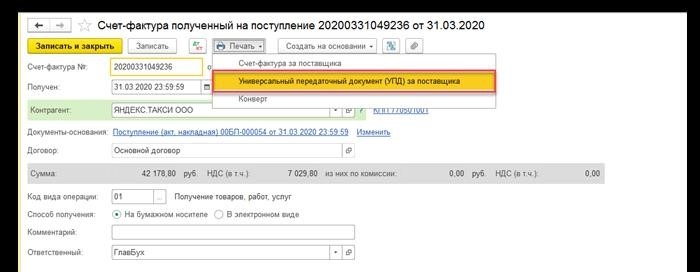

Распечатка ДД из документа «Приобретение лизинга» (рис. 6). — Отчет о продажах агента по снабжению (на сумму вознаграждения агента по снабжению). Рис. 7 Печать МТП из документа «Отчет о продажах делегации по закупкам». -Получение НМА Рисунок 8 Распечатка ТСИ из документа «Получение НМА». — Получение счета-фактуры

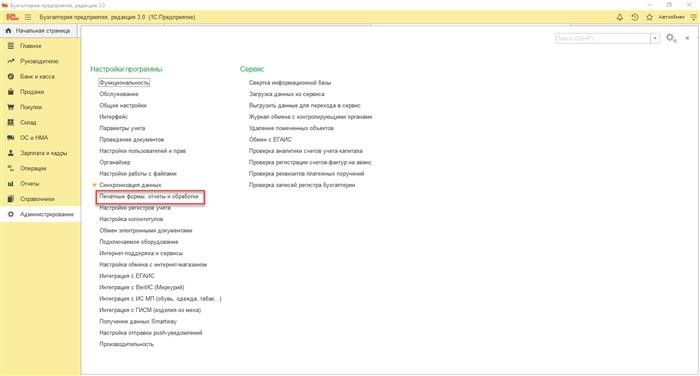

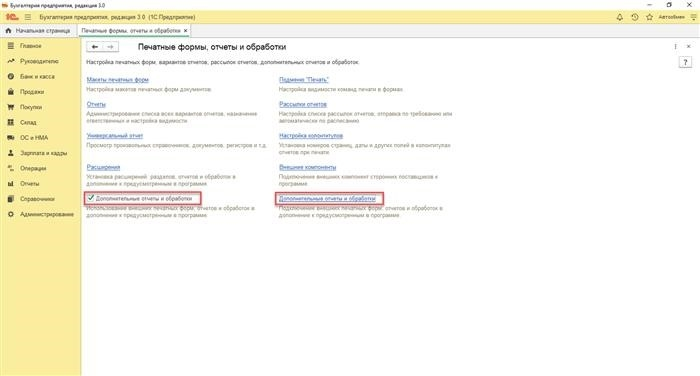

Рис. 7 Печать МТП из документа «Отчет о продажах делегации по закупкам». -Получение НМА Рисунок 8 Распечатка ТСИ из документа «Получение НМА». — Получение счета-фактуры Рисунок 9 Распечатка УТД из документа «Поступление счета-фактуры» В печатном виде УТД должна быть зарегистрирована. Для более ранних версий конфигурации, чтобы не вносить изменения в программу, можно подключить внешнюю печатную форму. Это делается через модуль «Администрирование», «Печатные формы», «Справочник», «Обработка».

Рисунок 9 Распечатка УТД из документа «Поступление счета-фактуры» В печатном виде УТД должна быть зарегистрирована. Для более ранних версий конфигурации, чтобы не вносить изменения в программу, можно подключить внешнюю печатную форму. Это делается через модуль «Администрирование», «Печатные формы», «Справочник», «Обработка». Рисунок 10 Маршрут подключения внешних печатных форм к старым версиям решения 1С:Бухгалтерия предприятия отметьте флажок «Дополнительные ссылки и правки» и перейдите по ссылке в правой части схемы управления.

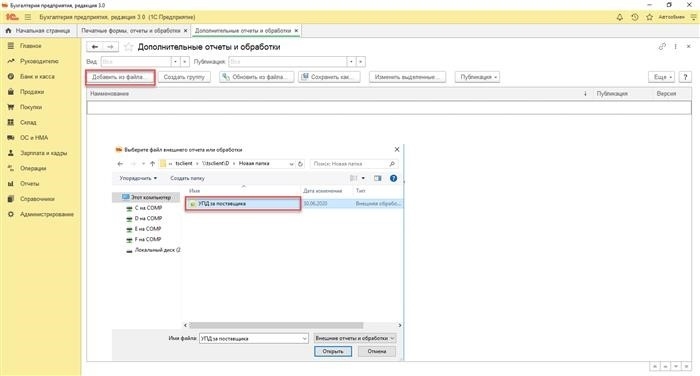

Рисунок 10 Маршрут подключения внешних печатных форм к старым версиям решения 1С:Бухгалтерия предприятия отметьте флажок «Дополнительные ссылки и правки» и перейдите по ссылке в правой части схемы управления. Рисунок 11 Как перейти в раздел «Дополнительные ссылки и правки» Решения 1С:Бухгалтерия предприятия к старой версии? [Нажмите кнопку Добавить файл и укажите файл.

Рисунок 11 Как перейти в раздел «Дополнительные ссылки и правки» Решения 1С:Бухгалтерия предприятия к старой версии? [Нажмите кнопку Добавить файл и укажите файл. Рисунок 12 Добавляет форму Apple из файла в старую версию решения 1С. В результате появилась возможность подключать дополнительные печатные формы. Однако следует помнить, что изменения, внесенные разработчиком в «Основные свойства конфигурации», могут привести к тому, что при переходе на новую платформу функциональность расширения перестанет работать. Новые версии программы упрощают управление документацией. Вы можете выбрать числовое значение для применения обновлений в 1С.

Рисунок 12 Добавляет форму Apple из файла в старую версию решения 1С. В результате появилась возможность подключать дополнительные печатные формы. Однако следует помнить, что изменения, внесенные разработчиком в «Основные свойства конфигурации», могут привести к тому, что при переходе на новую платформу функциональность расширения перестанет работать. Новые версии программы упрощают управление документацией. Вы можете выбрать числовое значение для применения обновлений в 1С.