Подпункт 1 пункта 1 статьи 251 Налогового кодекса РФ устанавливает порядок начисления и уплаты налога на прибыль организаций. В соответствии с данной нормой законодательства, организации обязаны производить расчет и уплату налога на основе доходов, полученных от своей коммерческой деятельности в пределах территории Российской Федерации.

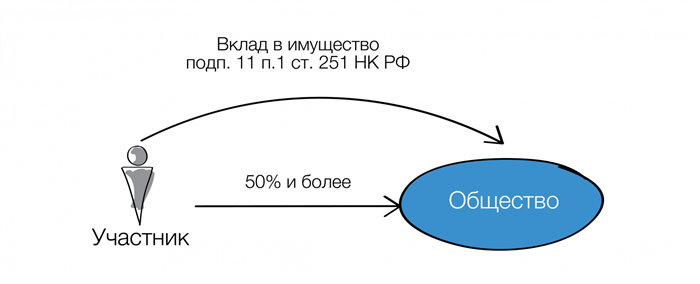

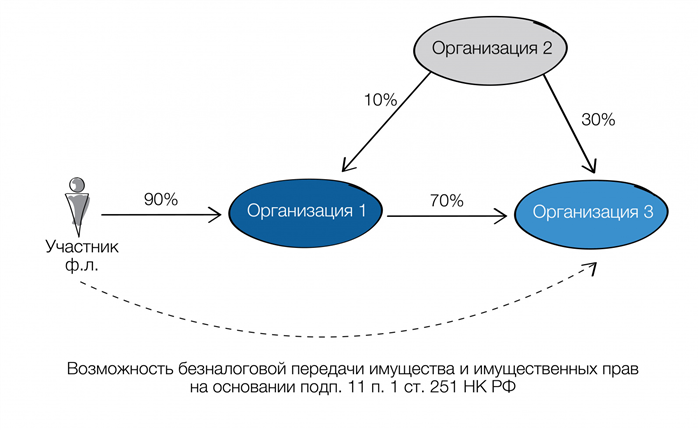

Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Что такое безвозмездная передача имущества?

Безвозмездная передача имущества — это передача имущественных прав или самого имущества без получения взамен денежной компенсации или любого иного вознаграждения.

Случаи, когда безвозмездная передача имущества подлежит налогообложению

В соответствии с подпунктом 11 пункта 1 статьи 251 НК РФ, безвозмездная передача имущества подлежит налогообложению в следующих случаях:

- Безвозмездная передача имущества между физическими лицами, если стоимость передаваемого имущества превышает 4 000 рублей;

- Безвозмездная передача имущества между физическим лицом и иностранным гражданином или иностранной организацией, если стоимость передаваемого имущества превышает 4 000 рублей.

Налоговые последствия безвозмездной передачи имущества

В случае, когда безвозмездная передача имущества подлежит налогообложению, получатель имущества обязан уплатить налог на доходы физических лиц. Размер налога определяется путем применения соответствующей ставки к стоимости переданного имущества.

Исключения из налогообложения

Некоторые виды безвозмездной передачи имущества исключены из налогообложения в соответствии с законодательством. В частности, безвозмездная передача имущества может быть освобождена от налогообложения, если это происходит между близкими родственниками, в случае передачи наследства или дарения недвижимого имущества.

Таким образом, безвозмездная передача имущества подлежит налогообложению в определенных случаях, предусмотренных Налоговым кодексом РФ. Получатель имущества обязан уплатить налог на полученный доход. Однако, существуют исключения, когда безвозмездная передача имущества не подлежит налогообложению.

Создание центра рефинансирования в группе компаний.

Преимущества центра рефинансирования:

- Сокращение издержек по заемным средствам;

- Улучшение финансового положения компании;

- Рациональное использование имеющихся финансовых ресурсов;

- Улучшение управления ликвидностью и уменьшение риска потери финансовой устойчивости;

- Усиление взаимодействия между компаниями группы и повышение эффективности их финансовых операций.

Центр рефинансирования в группе компаний может быть создан как самостоятельное юридическое лицо или функционировать в рамках одной из компаний группы.

Основные виды операций центра рефинансирования:

- Кредитование — предоставление займов другим компаниям группы для финансирования текущей деятельности или капитальных вложений.

- Выпуск облигаций — привлечение дополнительных средств путем размещения облигаций на открытом рынке.

- Оказание гарантий — предоставление финансовых гарантий другим компаниям группы при получении заемных средств.

- Предоставление финансовых гарантий банкам — обеспечение займа, получаемого компанией группы от банка, финансовой гарантией центра рефинансирования.

Центр рефинансирования предоставляет свои услуги компаниям группы с определенной комиссией, что позволяет ему получать дополнительный доход.

| Структурные элементы центра рефинансирования | Задачи |

|---|---|

| Финансовый отдел | Оперативное управление финансовыми ресурсами, разработка финансовой стратегии |

| Отдел кредитования | Анализ и оценка кредитоспособности компаний группы, разработка кредитных предложений |

| Юридический отдел | Обеспечение правового сопровождения деятельности центра рефинансирования, разработка договорной документации |

Центр рефинансирования в группе компаний — это эффективный инструмент для оптимизации финансовых процессов и управления ликвидностью предприятия. Создание центра рефинансирования позволяет сократить издержки по заемным средствам, улучшить финансовое положение компании и рационально использовать финансовые ресурсы. Он может выполнять различные операции, такие как кредитование, выпуск облигаций и предоставление гарантий. Центр рефинансирования может быть организован как самостоятельное юридическое лицо или функционировать в рамках одной из компаний группы.

КАК ВЕРНУТЬ ВКЛАД В ИМУЩЕСТВО

Для того чтобы вернуть вклад в имущество, существует несколько способов:

- Добровольное соглашение – самый простой и быстрый способ. Стороны могут договориться о возврате вклада в имущество без обращения в суд. В этом случае важно составить письменное соглашение, чтобы избежать возможных недоразумений в будущем.

- Альтернативное разрешение споров – при возникновении спора о возврате вклада в имущество, стороны могут обратиться в арбитражный суд. Это более формальный процесс, который требует составления и подачи искового заявления. В случае успешного разрешения спора, суд может принять решение о возврате вклада в имущество.

- Жалоба в надзорные органы – в случае нарушения прав потребителя, гражданин может обратиться в соответствующий надзорный орган, такой как Роспотребнадзор или Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека. Органы могут провести проверку и вынести обязательное для исполнения решение о возврате вклада в имущество.

В итоге, при возникновении спора о возврате вклада в имущество, необходимо знать свои права и иметь информацию о доступных способах решения проблемы. Добровольное соглашение, альтернативное разрешение споров и обращение в надзорные органы – это основные инструменты, которые помогут вернуть вклад в имущество и защитить свои интересы как потребителя.