Компании и индивидуальные предприниматели обязаны выполнять законные требования налоговых органов, но и сами аудиторы могут нарушать налоговое законодательство. В этом разделе рассказывается о том, когда требования службы не соответствуют закону и что следует делать в таких случаях.

Команда бухгалтеров, юристов, менеджеров по персоналу и бизнес-ассистентов занимается всеми текущими операциями и общением с государственными органами.

Если налоговые органы просят вас предоставить документы или объяснения.

В большинстве случаев налоговые органы требуют от налогоплательщиков представления документов и (или) пояснений.

Мы не зря выделили приведенные выше положения Налогового кодекса. Когда налоговые органы запрашивают у налогоплательщиков информацию, они должны строго соблюдать правила, указанные в соответствующей статье. Однако на практике это происходит не всегда.

Более подробную информацию о видах запросов налоговых органов и процедуре ответа на них см. в документе «Мое дело».

Если вы должны выполнить необоснованное требование налоговых органов.

При истребовании документов инспекторы должны соблюдать не только положения статей 93 и 93.1 Налогового кодекса, но и общие принципы, такие как законность, риск-ориентированный подход, определенность, однократность использования и приоритет информации, полученной из имеющихся сведений. Государственные ресурсы, цифровая среда и чрезвычайные ситуации. Основано на письме Федеральной налоговой службы Российской Федерации от 26 июня 2026 года. СД-4-2/8096 «О рекомендациях по представлению заявлений», которое было доведено до сведения инспекторов. Однако на практике инспекторы часто выставляют неправомерные требования, например, запрашивают «лишние» документы или не соблюдают сроки. Поэтому, прежде чем отвечать, сначала проверьте требования.

Хотя может показаться, что незаконные требования налоговой инспекции о предоставлении документов можно просто проигнорировать, это не так: непредоставление объяснений и документов в отношении требований ИФНС может привести к штрафам.

Если требование из налогового органа направлено с нарушением Налогового кодекса, штраф можно оспорить в суде. Но обращаться в суд не стоит.

Ответить на запросы налоговой службы можно следующими способами.

Ниже приведены наиболее распространенные незаконные требования налоговиков и способы реагирования на них.

Как реагировать на требования, не соответствующие законодательству

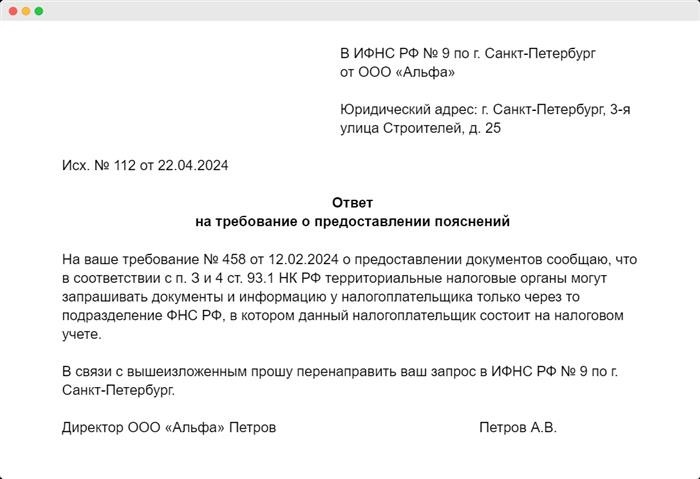

Если требование получено «иностранным» проверяющим органом. Требование может быть направлено только той инспекцией, в которой налогоплательщик состоит на учете. Если специалисту инспекции с другой территории необходима информация о налогоплательщике, запрос должен быть направлен через тот орган инспекции, в котором налогоплательщик состоит на учете. На это обращает внимание налоговая служба РФ в Письме № 2. СД-4-22/10067 от 8 марта 2022 года, ссылаясь на пункты: 93.1, статьи 3 и 4 Налогового кодекса.

Если в заявлении нет других нарушений, допускается направить документы непосредственно в «чужой» налоговый орган. Однако если компания или индивидуальный предприниматель строго соблюдают положения законодательства, ответ налогового органа на требование о представлении пояснений или документов может быть следующим

По требованию «иностранного» проверяющего органа.

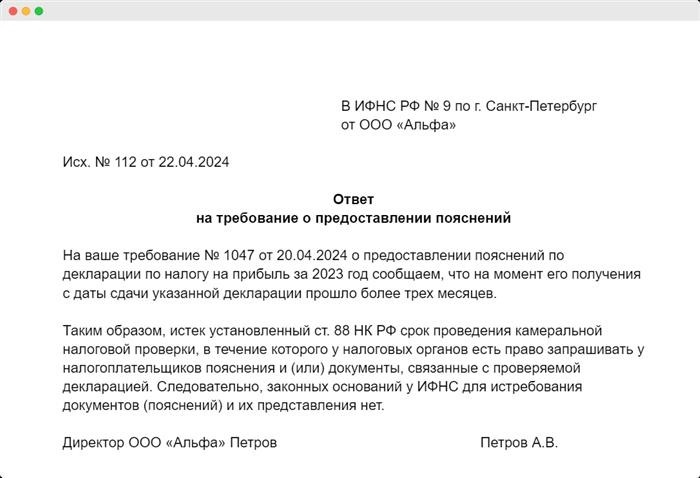

если нарушен срок представления документов; или Запрос о предоставлении документов в связи с налоговой проверкой ДОУ может быть направлен только в ходе расследования.

Если налоговый орган направляет требование за пределами срока проверки, то вместо объяснений или документов следует направить следующее письмо

одни и те же документы запрашиваются неоднократно. По общему правилу, налоговый орган не вправе требовать от налогоплательщика документы или информацию, которые он уже получал от него ранее. Однако здесь есть два исключения.

В ответе следует указать реквизиты документа, на основании которого информация была направлена в налоговый орган ранее. Для этого безопаснее использовать уведомление в установленном или электронном формате (Приказ ФНС № СД-7-2/148 от 21 февраля 2026 года, зарегистрированный Минюстом № 77693 от 29 марта 2026 года).