В 2026 году в России будет осуществляться бюджетный учет неисключительных прав на лицензии. Это означает, что государство будет контролировать и учитывать доходы от использования таких прав, что позволит более эффективно управлять бюджетом и повысить прозрачность финансовых операций.

Учет операций по администрированию доходов бюджета

Значение учета операций по администрированию доходов бюджета

Учет операций по администрированию доходов бюджета имеет несколько важных целей:

- Отслеживание поступлений денежных средств в бюджетную систему;

- Обеспечение прозрачности и достоверности финансовых данных;

- Контроль за исполнением бюджета и соблюдением финансовой дисциплины;

- Оптимизация расходов и повышение эффективности управления бюджетными средствами.

Состав операций по администрированию доходов бюджета

Операции по администрированию доходов бюджета включают:

- Регистрацию поступлений денежных средств;

- Учет и классификацию доходов;

- Контроль и анализ поступлений;

- Осуществление взаимодействия с налогоплательщиками и другими участниками бюджетного процесса;

- Формирование и представление отчетности по доходам бюджета.

Процесс регистрации и классификации доходов бюджета

Один из важных этапов учета операций по администрированию доходов бюджета — это регистрация и классификация полученных денежных средств. Для этого используются следующие шаги:

- Получение информации о поступлениях от налогоплательщиков или других источников;

- Определение оснований и условий поступления;

- Классификация доходов по группам и статьям бюджетной классификации;

- Заполнение документации для регистрации операций по администрированию доходов бюджета.

Взаимодействие с налогоплательщиками и отчетность о поступлениях

Как часть операций по администрированию доходов бюджета, важно осуществлять взаимодействие с налогоплательщиками и составлять отчетность о поступлениях. Для этого необходимо:

- Информировать налогоплательщиков о порядке уплаты налогов;

- Предоставлять консультации и содействие в вопросах налогового законодательства;

- Собирать и анализировать информацию о поступлениях;

- Составлять отчетность для контроля за исполнением бюджета и ее представление заинтересованным сторонам.

Таким образом, учет операций по администрированию доходов бюджета в 2026 году играет важную роль в эффективном функционировании государственной финансовой системы. Соблюдение принципов прозрачности и контроля позволяет обеспечить эффективное управление бюджетными средствами и достижение финансовых целей страны.

Списание программного продукта

Причины для списания программного продукта

- Истекший срок действия лицензии

- Отсутствие необходимости в программном продукте

- Необходимость обновления программного обеспечения

- Проблемы совместимости с другими программами

- Финансовые ограничения организации

Порядок списания программного продукта

- Проверка действительности лицензии и срока ее действия.

- Оценка необходимости программного продукта для деятельности организации.

- Подготовка документации по списанию, включая акт списания и расчет убытка.

- Фиксация списания в учетной системе организации.

- Удаление программного продукта с компьютеров и серверов организации.

- Физическое уничтожение носителей информации, если это требуется.

Правовые аспекты списания программного продукта

Статья 15.6 Федерального закона от 23 февраля 2013 года № 32-ФЗ «Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака» >Обязанность использования только лицензионных программных продуктов.

| Документы, используемые при списании | Назначение |

|---|---|

| Акт списания | Фиксация факта списания программного продукта |

| Расчет убытка | Определение размера убытка от списания |

| Договор на приобретение программного продукта | Подтверждение правообладания программным продуктом |

Внутриорганизационный учет списания программного продукта

После списания программного продукта, организация должна внести соответствующие изменения в свою учетную систему. Это позволит отразить изменения в балансе активов и оптимизировать налогообложение. Кроме того, внутриорганизационный учет поможет контролировать использование программного обеспечения и легализовать его наличие в организации.

Списание программного продукта является неотъемлемой частью бюджетного учета и позволяет организации управлять расходами на программное обеспечение. Правильное и своевременное списание поможет избежать ненужных расходов и обеспечить целостность учета используемых лицензий и программных продуктов.

Как рассчитать первоначальную стоимость

Для расчета первоначальной стоимости неисключительных прав на лицензии необходимо выполнить следующие шаги:

Шаг 1. Определение стоимости лицензии

Первым шагом является определение стоимости лицензии. Стоимость лицензии может быть указана в договоре о ее приобретении или может быть определена исходя из рыночных условий. Важно учесть все факторы, влияющие на стоимость лицензии, такие как срок действия, территория, виды использования и другие.

Шаг 2. Учет дополнительных расходов

Помимо стоимости лицензии, необходимо учесть дополнительные расходы, связанные с ее приобретением. Это могут быть расходы на юридическое сопровождение при заключении договора, на регистрацию права собственности на лицензию, на обучение персонала и другие расходы.

Шаг 3. Расчет амортизационных отчислений

Для определения первоначальной стоимости неисключительных прав на лицензии необходимо учесть амортизацию. Амортизация – это процесс распределения стоимости актива на протяжении его срока службы. Расчет амортизационных отчислений должен быть проведен с учетом доли полезной жизни лицензии.

Шаг 4. Учет валютных флуктуаций

При расчете первоначальной стоимости неисключительных прав на лицензии необходимо учесть возможные валютные флуктуации. Если стоимость лицензии была указана в иностранной валюте, необходимо учесть возможные изменения курса валюты при расчете стоимости в рублях.

Шаг 5. Оформление расчета

Результатом расчета первоначальной стоимости неисключительных прав на лицензии должен быть документ, содержащий все расчеты и объяснения, приведенные выше. Этот документ может быть использован для внутреннего учета и отчетности, а также для подтверждения стоимости лицензии при необходимости.

Когда новый стандарт станет обязательным

Внедрение нового стандарта по бюджетному учету неисключительных прав на лицензии приведет к изменениям в процессе учета таких активов. Новые требования станут обязательными для применения начиная с 2026 года.

Основные изменения

Новый стандарт предусматривает следующие основные изменения:

- Установление обязательного способа учета неисключительных прав на лицензии;

- Подробная классификация активов по стадиям использования лицензий;

- Определение стоимости неисключительных прав на лицензии на основе их фактической цены приобретения;

- Применение амортизации к неисключительным правам на лицензии в зависимости от срока использования и их стадии разработки;

- Необходимость проведения оценки прав на лицензии на предмет утраты или уменьшения их стоимости.

Сроки применения нового стандарта

Новый стандарт бюджетного учета неисключительных прав на лицензии будет обязательным для применения с 1 января 2026 года. При этом, организации имеют право применить новые требования добровольно раньше указанной даты.

Подготовка к внедрению нового стандарта

Для эффективного внедрения новых требований по бюджетному учету неисключительных прав на лицензии, организации должны выполнить следующие шаги:

- Ознакомиться с текстом нового стандарта и изучить основные изменения;

- Определить необходимые изменения в системе учета неисключительных прав на лицензии;

- Провести обучение сотрудников, ответственных за бюджетный учет, в соответствии с новыми требованиями;

- Адаптировать программное обеспечение для поддержки нового стандарта учета;

- Разработать новые процедуры и инструкции по ведению учета неисключительных прав на лицензии;

- Провести тестирование системы учета и процессов, связанных с неисключительными правами на лицензии;

- Внедрить новый стандарт и обеспечить его правильную работу.

Новый стандарт по бюджетному учету неисключительных прав на лицензии станет обязательным для применения с 2026 года. Организации должны подготовиться к внедрению новых требований, внести необходимые изменения в систему учета и обучить сотрудников. Это позволит осуществлять более точный и прозрачный учет неисключительных прав на лицензии и повысить эффективность бюджетного управления.

Что будет считаться нематериальным активом?

Примеры нематериальных активов:

- Лицензии и патенты. Это права на использование интеллектуальной собственности, такие как изобретения, торговые марки, авторские права и др.

- Бренды и товарные знаки. Это уникальные символы, названия или логотипы, которые отличают товары компании от товаров конкурентов и создают узнаваемость на рынке.

- Клиентская база. Это информация о клиентах, их контактах, предпочтениях и покупках, которая может быть использована для улучшения маркетинговых стратегий и увеличения продаж.

- Интеллектуальная собственность. Это знания, ноу-хау, программное обеспечение и другие интеллектуальные ресурсы, которые могут быть использованы для создания конкурентных преимуществ.

- Франшизы и лицензии. Это права на использование бизнес-модели или товарного знака другой компании с определенными условиями.

Оценка и учет нематериальных активов:

Оценка нематериальных активов осуществляется на основе их стоимости приобретения или, если актив был разработан внутри компании, на основе затрат на его создание. Учет нематериальных активов происходит на специальных счетах в бухгалтерской системе.

| Счет | Наименование счета |

|---|---|

| 01 | Нематериальные активы |

| 02 | Амортизация нематериальных активов |

Амортизация нематериальных активов проводится с учетом их срока службы и ожидаемой прибыли от их использования. Списание стоимости актива происходит равномерно по месяцам или иным установленным периодам.

Важно помнить, что для правильного учета нематериальных активов необходимо следовать законодательным требованиям и бухгалтерским стандартам.

Как отделить нематериальный актив от материального носителя

1. Определите характеристики нематериального актива

Прежде чем отделить нематериальный актив от материального носителя, необходимо определить его характеристики. Нематериальный актив обычно имеет следующие признаки:

- Идентифицируемость: нематериальный актив должен иметь четкую идентификацию и быть отличим от других активов.

- Оцениваемость: нематериальный актив должен быть оценим в денежном выражении или иметь иной способ измерения.

- Контролируемость: нематериальный актив должен находиться под контролем предприятия и способен приносить экономические выгоды.

2. Определите правовую форму актива

Для точного отделения нематериального актива от материального носителя необходимо определить правовую форму актива. Нематериальный актив может быть представлен в виде лицензии, авторских прав, патента и т.д. Правовая форма актива указывает на его нематериальность.

3. Опишите процесс создания и использования актива

Для полного понимания и отделения нематериального актива от материального носителя необходимо описать процесс его создания и использования. Это поможет установить, какие расходы были связаны с созданием актива и как он в дальнейшем используется для достижения целей предприятия.

4. Проведите оценку актива

Для определения стоимости нематериального актива необходимо провести его оценку. Это можно сделать с помощью различных методов оценки, таких как метод сравнительной стоимости, метод дохода или метод затрат.

5. Установите систему учета и контроля

Важным шагом при отделении нематериального актива от материального носителя является установление системы учета и контроля. Это позволит отслеживать изменения в стоимости актива, его использование и обеспечит своевременное обновление информации.

Таким образом, отделение нематериального актива от материального носителя требует определения характеристик актива, правовой формы, описания процесса создания и использования, проведения оценки актива, а также установления системы учета и контроля. Это позволит правильно классифицировать активы и обеспечить проверяемость учетной информации.

Новые нормативы МРОТ и прожиточного минимума в 2026 году

В 2026 году в России вступят в силу новые нормативы для минимального размера оплаты труда (МРОТ) и прожиточного минимума. Эти изменения важны для работников и работодателей, а также для государства в целом, поскольку они влияют на уровень жизни трудящихся и социальную защиту населения.

МРОТ в 2026 году

Согласно новым нормам, минимальный размер оплаты труда будет увеличен. В 2026 году МРОТ составит [сумма] рублей в месяц. Это будет [процент] от средней заработной платы в стране. Такое повышение ставки МРОТ поможет улучшить материальное положение многих работников, особенно в малооплачиваемых секторах экономики.

Прожиточный минимум в 2026 году

Прожиточный минимум — это минимальный уровень дохода, необходимый для обеспечения основных потребностей человека. В 2026 году прожиточный минимум будет составлять [сумма] рублей в месяц для работающих граждан. Это будет [процент] от МРОТ. Выше прожиточный минимум будет установлен для одиноких пенсионеров и инвалидов.

Значение изменений

Увеличение МРОТ и прожиточного минимума в 2026 году имеет несколько важных значений:

- Обеспечение социальной защиты работников с низкими доходами.

- Сокращение социальной неравенство в обществе.

- Стимулирование экономического роста и внутреннего потребления.

- Повышение уровня жизни широких слоев населения.

Важность соблюдения законодательства

Для работодателей и работников крайне важно соблюдать законодательство в отношении МРОТ и прожиточного минимума. Несоблюдение этих норм может привести к административным штрафам, судебным разбирательствам и потере репутации. Кроме того, работникам стоит быть внимательными и следить за тем, чтобы их заработная плата соответствовала требованиям закона.

Резюме

Новые нормативы МРОТ и прожиточного минимума в 2026 году имеют большое значение для защиты трудовых прав и улучшения качества жизни работников. Эти изменения помогут обеспечить социальную справедливость и экономический рост в стране. Важно соблюдать законодательство и следить за тем, чтобы все трудящиеся получали достойную оплату за свой труд.

Как рассчитать и учесть амортизацию

1. Определите метод амортизации

Первый шаг при рассчете амортизации — определить метод, который будет использоваться. Существуют различные методы, включая линейный метод, ускоренный метод, дегрессивный метод и др. Выбор метода зависит от характеристик и типа активов, а также требований законодательства страны.

2. Получите начальную стоимость активов

Для рассчета амортизации необходимо знать начальную стоимость актива. Начальная стоимость включает в себя стоимость приобретения актива, а также расходы на доставку, установку и другие связанные с ним затраты.

3. Определите срок службы активов

Срок службы активов — это период времени, в течение которого актив является функционально пригодным для использования. Этот срок определяется с учетом промышленных стандартов, технических характеристик и практического опыта использования подобных активов.

4. Рассчитайте годовую амортизацию

Годовая амортизация рассчитывается путем деления начальной стоимости актива на его срок службы. Например, если начальная стоимость актива составляет 100 000 рублей, а срок его службы — 10 лет, годовая амортизация составит 10 000 рублей (100 000 рублей / 10 лет).

5. Учтите особенности налогообложения

При учете амортизации важно учесть налоговые правила и требования, касающиеся списания амортизации в налоговой отчетности. Различные страны и регионы могут иметь различные правила относительно амортизации и списания расходов. Проверьте налоговый кодекс и консультируйтесь с опытным налоговым специалистом для правильного учета амортизации в налоговой отчетности.

6. Внесите записи в учетную систему

После определения годовой амортизации и налоговых правил необходимо внести соответствующие записи в учетную систему компании. Убедитесь, что учетная система правильно учитывает амортизацию и отражает текущую стоимость активов.

Приобретение Принтера Косгу 2026

-

Высокая скорость печати: Принтер Косгу обеспечивает высокую производительность, что позволяет значительно сократить время на выполнение печатных задач.

-

Качественная печать: Принтер Косгу обеспечивает высокое качество печати с четкими и насыщенными цветами, что особенно важно при печати документов и графических материалов.

-

Надежность и долговечность: Принтер Косгу изготовлен из высококачественных материалов и имеет прочную конструкцию, что обеспечивает его долговечность и надежность.

- Удобство использования: Принтер Косгу имеет интуитивно понятный интерфейс и простое управление, что делает его использование максимально удобным и эффективным.

Приобретение принтера Косгу позволит нам повысить эффективность работы, улучшить качество печати и сократить время на выполнение задач. Компания готова внести соответствующие издержки в бюджет на 2026 год для приобретения принтера Косгу и обеспечения комфортных условий работы сотрудников.

Что изменили в 2026 году

В 2026 году вступили в силу ряд изменений, касающихся бюджетного учета неисключительных прав на лицензии. Эти изменения имеют существенное значение для предприятий и организаций, которые занимаются приобретением и использованием лицензий. В данной статье рассмотрим основные изменения, которые вступили в силу в 2026 году.

Учет приобретения лицензий

Согласно изменениям, внесенным в бюджетный учет, приобретение имущественных прав, включая права на использование лицензий, теперь должно быть отражено в учете как приобретение активов. В этом случае приобретение лицензии является аналогом покупки основных средств или нематериальных активов.

Оценка стоимости лицензий

Также с 2026 года введены новые правила оценки стоимости лицензий. Теперь стоимость лицензии должна определяться на основе договора или иного правового акта, устанавливающего условия приобретения права на использование лицензии. В случае отсутствия такого договора, стоимость лицензии может быть определена на основе экспертной оценки.

Амортизация лицензий

С 2026 года введены новые правила амортизации лицензий. Теперь амортизация лицензий может быть осуществлена за срок их действия, установленный в договоре, а также с учетом срока окупаемости инвестиций в использование данной лицензии. Амортизация должна проводиться в равных долях на протяжении срока действия лицензии.

Учет использования лицензий

Наконец, в 2026 году были введены новые требования к учету использования лицензий. Теперь предприятия и организации обязаны вести учет использования лицензий, отражая информацию о количестве использованных лицензий, сроке их использования и стоимости.

Изменения, вступившие в силу в 2026 году, связанные с бюджетным учетом неисключительных прав на лицензии, требуют от предприятий и организаций внесения соответствующих изменений в свою систему учета и отчетности. Это позволит более точно отражать стоимость и использование лицензий и обеспечит прозрачность и надежность бюджетного учета данного актива.

Применение КВР и КОСГУ в 2026 году для бюджетных учреждений

В бюджетном учете неисключительных прав на лицензии в 2026 году для бюджетных учреждений применяются Классификатор валовых расходов (КВР) и Классификатор объектов строительства, государственного учреждения (КОСГУ). Это важные инструменты, которые помогают правильно оформить затраты и отразить их в бюджетной отчетности.

Применение КВР

КВР является основным инструментом для классификации расходов в бюджетном учете. Он представляет собой систему кодов, которая помогает определить цель и характер затрат. В 2026 году для бюджетных учреждений будет использоваться актуальная версия КВР, которая содержит все необходимые разделы и статьи для правильной классификации расходов.

Преимущества использования КВР:

- Стандартизация учета расходов;

- Удобство анализа бюджетных затрат;

- Соответствие требованиям законодательства;

- Обеспечение прозрачности и отчетности в бюджетном процессе.

Применение КОСГУ

КОСГУ используется для классификации объектов строительства, государственного учреждения. Он включает различные разделы, которые помогают структурировать информацию о строительных объектах и определить их статус и назначение. В 2026 году для бюджетных учреждений будет использоваться актуальная версия КОСГУ, которая содержит все необходимые разделы и подразделы для правильной классификации объектов строительства.

Преимущества использования КОСГУ:

- Удобство учета и классификации объектов строительства;

- Определение статуса и назначения объектов;

- Возможность контроля и анализа строительных затрат;

- Соответствие требованиям законодательства.

Пример применения КВР и КОСГУ

| КВР | КОСГУ |

|---|---|

| Раздел 1 — Расходы на содержание и эксплуатацию объектов | Раздел 1 — Объекты социальной инфраструктуры |

| Статья 1.1 — Заработная плата работников | Статья 1.1.1 — Здания и сооружения социальной инфраструктуры |

| Статья 1.2 — Материалы и комплектующие изделия | Статья 1.1.2 — Транспорт социальной инфраструктуры |

Применение КВР и КОСГУ позволяет более точно определить характер затрат и классифицировать их соответствующим образом. Это дает возможность учитывать все бюджетные ограничения и требования, а также обеспечивает прозрачность и контроль в бюджетном учете.

Вопрос недели: правила применения КОСГУ 2026 году

1. Уточнение и расширение определений

В новой редакции КОСГУ были уточнены определения, используемые при регулировании прав на лицензии. Теперь в тексте КОСГУ присутствуют новые определения, которые четко описывают термины, устраняют двусмысленность и позволяют более точно применять правила КОСГУ.

2. Расширение области применения КОСГУ

В новой редакции КОСГУ расширяется область применения кодекса. В частности, вопросы использования неисключительных прав становятся применимыми не только к объектам интеллектуальной собственности, но и к другим результатам интеллектуальной деятельности, таким как базы данных, произведения архитектуры, фотографии и др.

3. Регулирование бюджетного учета неисключительных прав

Одной из важных нововведений в КОСГУ 2026 года является регулирование бюджетного учета неисключительных прав на лицензии. Теперь субъекты, владеющие неисключительными правами, обязаны вести учет расходов и доходов, связанных с использованием этих прав. Такой бюджетный учет позволит контролировать использование неисключительных прав и предотвратить незаконное использование или неправомерное отклонение от условий лицензионного соглашения.

4. Применение новых процедур при рассмотрении споров

С новой редакцией КОСГУ вводятся новые процедуры и механизмы для рассмотрения споров, связанных с использованием неисключительных прав. В частности, суды будут теперь учитывать не только экономическую сторону вопроса, но и интересы общества в целом при принятии решения. Такое нововведение направлено на более справедливое разрешение споров и защиту прав общества и правопорядка в целом.

5. Ужесточение ответственности за нарушение прав

В новой редакции КОСГУ за нарушение неисключительных прав предусмотрены более жесткие меры ответственности. Теперь лица, нарушающие права, могут не только компенсировать ущерб, нанесенный правообладателю, но и нести административную и уголовную ответственность. Такое ужесточение ответственности направлено на предотвращение нарушений прав и защиту интересов правообладателей.

Программное обеспечение КОСГУ: инновационное решение для учета неисключительных прав на лицензии

Преимущества программного обеспечения КОСГУ

1. Автоматизация процессов

Программное обеспечение КОСГУ позволяет автоматизировать процессы учета неисключительных прав на лицензии. Это значительно упрощает работу бухгалтеров и экономистов, минимизирует возможность ошибок и сокращает временные затраты.

2. Возможность ведения всех форм бухгалтерии

С помощью программного обеспечения КОСГУ можно вести все необходимые формы бухгалтерии, связанные с учетом неисключительных прав на лицензии. Отчетность формируется автоматически и соответствует требованиям законодательства.

3. Интеграция с другими системами

Программное обеспечение КОСГУ позволяет интегрироваться с другими системами управления, такими как системы бюджетного планирования или системы учета финансовых операций. Это обеспечивает единый информационный пространство и улучшает координацию работы сотрудников.

Функционал программного обеспечения КОСГУ

1. Учет лицензий

Программное обеспечение КОСГУ позволяет вести учет неисключительных прав на лицензии, включая информацию о сроках действия, стоимости и условиях использования. Оно также позволяет контролировать своевременное продление лицензий и предоставлять отчетность о их использовании.

2. Формирование бюджета

С помощью программного обеспечения КОСГУ можно формировать бюджет на основе сведений о неисключительных правах на лицензии. Это позволяет оптимизировать расходы и планировать финансовые ресурсы компании.

3. Генерация отчетности

Программное обеспечение КОСГУ позволяет генерировать различные отчеты, связанные с учетом неисключительных прав на лицензии, в том числе отчеты для налоговой службы и регуляторов. Это обеспечивает прозрачность и достоверность информации компании.

Программное обеспечение КОСГУ — это современное и эффективное решение для учета неисключительных прав на лицензии в рамках бюджетного учета на 2026 год. Оно позволяет автоматизировать процессы, вести все необходимые формы бухгалтерии, интегрироваться с другими системами и обеспечивать прозрачность и достоверность информации. Применение данного программного обеспечения позволит упростить работу сотрудников и повысить эффективность учетных процессов.

Состав бюджетного плана счетов

Состав бюджетного плана счетов определяется нормативными документами, включающими классификацию доходов и расходов бюджетной системы. В нем различаются следующие основные разделы:

1. Активные счета

- Счет 01 «Расчетные счета» — отражает операции по поступлению и расходованию средств на исполнение бюджета.

- Счет 02 «Внебюджетные средства» — отражает операции по поступлению и расходованию средств, не связанных с выполнением бюджетных обязательств.

- Счет 03 «Особые счета» — отражает операции по поступлению и расходованию средств, выделяемых для особых целей, например, финансирования государственных программ или капитальных вложений.

2. Пассивные счета

- Счет 60 «Источники финансирования» — отражает источники формирования доходов государственного бюджета и различных бюджетов.

- Счет 61 «Доходы бюджетов» — отражает операции по поступлению доходов в государственный бюджет.

- Счет 62 «Средства Национального фонда» — отражает операции по поступлению и расходованию средств, сосредоточенных на счетах Национального фонда.

3. Корреспондирующие счета

- Счет 80 «Корреспондирующая отражение» — используется для связи бюджетного плана счетов с бухгалтерским учетом.

Структурирование бюджетного плана счетов

Бюджетный план счетов может быть структурирован в виде древовидной системы, где каждый счет имеет свой уникальный код. Например:

| Код счета | Наименование счета |

|---|---|

| 01 | Расчетные счета |

| 01.01 | Расчетные счета в рублях |

| 01.02 | Расчетные счета в иностранной валюте |

«Бюджетный план счетов является основным инструментом бухгалтерского учета в сфере бюджетного учета. Его состав включает разделы активных, пассивных и корреспондирующих счетов, которые отражают операции по поступлению и расходованию средств в рамках исполнения и формирования бюджетов. Структурирование бюджетного плана в виде древовидной системы позволяет удобно классифицировать и организовывать информацию о финансовых операциях.»

Когда стоимость НМА надо поменять

Вопрос пересмотра стоимости нематериальных активов (НМА) может возникнуть в различных ситуациях, связанных с изменением их ценности и уровня использования. Рассмотрим несколько случаев, когда стоимость НМА следует пересмотреть.

1. Истечение срока лицензии

Если у вас есть лицензия, которую вы использовали для разработки программного обеспечения или создания других НМА, и срок ее действия истек, стоимость соответствующих активов следует изменить. Важно учесть, что после истечения срока лицензии возможно ограничение использования НМА или необходимость приобретения новой лицензии. В связи с этим стоимость НМА может уменьшиться или измениться в зависимости от условий предоставления новой лицензии.

2. Изменение ценности НМА

Ценность нематериальных активов может изменяться по разным причинам. Например, если имеется НМА в виде технологии, которая устарела или больше не является актуальной, его стоимость может существенно снизиться или быть равной нулю. Также изменение ценности может произойти в результате юридических или технических проблем, связанных с использованием актива.

3. Увеличение или сокращение использования НМА

Если уровень использования нематериальных активов значительно изменяется, стоимость этих активов может быть пересмотрена. Например, если компания решает увеличить использование лицензированного программного обеспечения, необходимо пересмотреть стоимость соответствующих активов и добавить новые лицензии в бюджет. В противоположном случае, если использование активов сокращается, их стоимость может быть уменьшена.

Пересмотр стоимости НМА является неотъемлемой частью бюджетного учета и позволяет компаниям оценить реальную ценность своих активов. Изменение стоимости НМА должно проводиться на основе адекватных оценок и учета реальных факторов, влияющих на их ценность и использование.

КОСГУ на приобретение неисключительных лицензионных прав на антивирусную программу

Компании, приобретающей неисключительные лицензионные права на антивирусную программу, необходимо учесть расходы на приобретение таких прав в рамках бюджетного учета. Для этого применяется Классификатор объектов статистики государственного учета (КОСГУ) по КСГ РФ.

Клавиша фиксации затрат в бюджетном учете на приобретение неисключительных лицензионных прав на антивирусную программу также необходима для корректного бухгалтерского учета компании. Косгу на такие затраты имеет специальный код, и соответствующая статья бюджета предусматривает возможность учесть такие расходы при составлении финансового плана.

Учет расходов на приобретение неисключительных лицензионных прав на антивирусную программу:

- Определите соответствующую статью бюджета для учета расходов на приобретение лицензии на антивирусную программу. Это может быть статья, относящаяся к затратам на программное обеспечение или информационные технологии.

- Определите код КОСГУ, который соответствует расходам на приобретение неисключительных лицензионных прав на антивирусную программу. Код составляется в соответствии с Классификатором объектов статистики государственного учета (КОСГУ) по КСГ РФ.

- Запишите информацию о расходах на приобретение лицензии на антивирусную программу в бухгалтерскую книгу компании. Укажите статью бюджета и код КОСГУ, чтобы обеспечить корректный учет.

- Учтите расходы на приобретение лицензии на антивирусную программу при составлении финансового плана компании. Сумма расходов должна быть отражена в бюджете соответствующей статьи.

Пример учета затрат:

| Статья бюджета | Код КОСГУ | Сумма расходов |

|---|---|---|

| Затраты на информационные технологии | 05.17.48 | 100 000 рублей |

Данный пример показывает, что компания потратила 100 000 рублей на приобретение неисключительных лицензионных прав на антивирусную программу. Эти расходы отражены в бюджете в статье «Затраты на информационные технологии» с кодом КОСГУ 05.17.48.

Приобретение неисключительных лицензионных прав на антивирусную программу требует учета расходов в рамках бюджетного учета. Для этого необходимо определить соответствующую статью бюджета и соответствующий код КОСГУ. Запись расходов следует производить в бухгалтерской книге компании и отражать их в финансовом плане. Соблюдение этих шагов и правильный учет помогут компании контролировать расходы и составить корректный бюджет.

Какой срок полезного использования выбрать

При учете неисключительных прав на лицензии в бюджете на 2026 год, важно определить оптимальный срок полезного использования. Выбор этого срока может существенно повлиять на финансовые показатели предприятия. Рассмотрим несколько факторов, которые следует учесть при выборе срока полезного использования.

1. Характер лицензии

Срок полезного использования зависит от характера и предмета лицензии. К примеру, если речь идет о программном обеспечении, то срок его актуальности и конкурентоспособности может быть относительно коротким, и выбор срока полезного использования следует определить в соответствии с этим.

2. Технический прогресс

Следует учитывать темпы технического прогресса в отрасли, к которой относится лицензированное право. Если технологии быстро устаревают, то срок полезного использования следует выбрать более коротким.

3. Финансовые расчеты

Доходы и расходы, связанные с использованием лицензий, должны быть рассчитаны на протяжении выбранного срока полезного использования. Следует учитывать амортизационные отчисления на приобретение права и возможные доходы от его использования в указанный срок. Это поможет более точно оценить финансовые показатели и принять обоснованное решение о выборе срока полезного использования.

4. Баланс между краткосрочными и долгосрочными целями

При выборе срока полезного использования также следует учитывать баланс между краткосрочными и долгосрочными целями предприятия. Необходимо оценить, какова потребность в использовании лицензии в ближайшие годы и насколько она будет актуальна в долгосрочной перспективе. Это позволит сделать более обоснованный выбор срока полезного использования.

Итак, выбор срока полезного использования неисключительных прав на лицензии в бюджете на 2026 год является важным этапом планирования финансовых показателей предприятия. При этом следует учесть характер лицензии, технический прогресс в отрасли, финансовые расчеты и баланс между краткосрочными и долгосрочными целями. Только таким образом можно достичь оптимальных результатов и обеспечить эффективное использование бюджетных средств.

Неисключительные права на программное обеспечение: проводки в 2026 году

В 2026 году бюджетный учет неисключительных прав на программное обеспечение в КОСГУ представляет собой важный аспект международного учета и налогообложения. Рассмотрим основные аспекты этого процесса и проводки, связанные с неисключительными правами на программное обеспечение.

Что такое неисключительные права на программное обеспечение?

Неисключительные права на программное обеспечение — это разрешение на использование программы, которое предоставляет права пользователю без присвоения ему исключительных прав на программу. Получив такие права, пользователь может использовать программное обеспечение в своей деятельности, однако продавать, распространять или иным образом переотчуждать данное ПО нельзя.

Проводки по неисключительным правам на программное обеспечение в 2026 году

В 2026 году проведение учетных операций по неисключительным правам на программное обеспечение в КОСГУ требует особого внимания. Вот основные проводки, которые необходимо учесть:

- Приобретение неисключительных прав на программное обеспечение — при получении неисключительных прав на ПО от внешних поставщиков, необходимо учесть расходы, связанные с приобретением данных прав. Данные расходы могут быть учтены как расходы на приобретение ПО и погашены согласно установленным правилам.

- Учет амортизации неисключительных прав на ПО — согласно установленным нормам амортизации, неисключительные права на ПО подлежат амортизации. В 2026 году необходимо учесть проводки по начислению амортизации на приобретенные неисключительные права на ПО.

- Продажа или утилизация неисключительных прав на ПО — если организация прекращает использование или продает неисключительные права на программное обеспечение, необходимо учесть проводки по расходам или доходам от продажи или утилизации данных прав. Данные проводки должны быть учтены согласно требованиям налогообложения.

Примеры проводок по неисключительным правам на ПО

| Проводка | Описание |

|---|---|

| Корреспонденция счетов 88 «Начисления на основное средство» и 91 «Начисления на интеллектуальную собственность» | Начисление амортизации на неисключительные права на программное обеспечение |

| Корреспонденция счетов 60 «Продажи товаров» и 90 «Продажи активов» | Расходы и доходы от продажи неисключительных прав на ПО |

Учет неисключительных прав на программное обеспечение в 2026 году играет значительную роль в бюджетном учете и налогообложении. Правильное оформление проводок по неисключительным правам на ПО важно для соответствия требованиям международного стандарта учета и налогового законодательства.

Покупка жалюзей КОСГУ 346 в 2026 году

В 2026 году покупка жалюзей КОСГУ 346 стала особенно актуальной. Их функциональность и эстетическое исполнение делают их привлекательным выбором для домашнего и офисного использования.

Преимущества жалюзей КОСГУ 346:

- Прочность и долговечность материалов

- Возможность регулировать уровень проникновения света

- Защита от нежелательного вида извне

- Легкость и удобство в эксплуатации

- Разнообразие цветовых решений и дизайнов

Правовые аспекты покупки жалюзей КОСГУ 346:

При приобретении жалюзей КОСГУ 346 в 2026 году необходимо учесть следующие моменты:

- Соблюдение правил бюджетного учета при покупке.

- Определение стоимости и выбор надлежащего исполнителя.

- Возможность использования неисключительных прав на лицензии для производства жалюзей.

Покупка жалюзей КОСГУ 346 по бюджетному учету:

| Этапы бюджетного учета | Описание |

|---|---|

| Определение потребностей и составление спецификации | Уточнение требований к жалюзям КОСГУ 346 и формирование документации. |

| Подготовка технического задания | Определение основных параметров жалюзей КОСГУ 346, необходимых для закупки. |

| Получение и приемка товара | Проверка соответствия поставленных жалюзей КОСГУ 346 требованиям спецификации. |

| Учет и оплата | Регистрация покупки жалюзей КОСГУ 346 в бухгалтерии и осуществление оплаты. |

Покупка жалюзей КОСГУ 346 в 2026 году требует соблюдения правовых аспектов и бюджетного учета. Однако, они являются отличным выбором для создания комфортных и стильных интерьеров в доме или офисе.

Регистры аналитического учета

Виды регистров аналитического учета

В зависимости от организационной структуры и особенностей деятельности предприятия могут использоваться различные виды регистров аналитического учета. Наиболее распространенными являются следующие:

- Регистр учета приобретения лицензий — в нем отражаются операции по приобретению прав на использование лицензий. Здесь фиксируются все суммы, связанные с приобретением лицензий, в том числе стоимость самой лицензии, комиссии, вознаграждения и прочие расходы.

- Регистр учета амортизации лицензий — в нем отражается стоимость лицензий, которая амортизируется в течение их срока действия. Здесь фиксируются операции по начислению амортизационных отчислений и записи амортизации на балансе.

- Регистр учета доходов от использования лицензий — в нем фиксируются все доходы, полученные от использования лицензий. Сюда входят как доходы от прямых продаж лицензий, так и доходы от предоставления прав на использование лицензий.

- Регистр учета расходов на обновление лицензий — здесь отражаются операции по оплате лицензионных обновлений. Это может быть как оплата за продление существующей лицензии, так и оплата за приобретение новых версий программного обеспечения.

Пример регистра аналитического учета

| Дата | Описание операции | Сумма |

|---|---|---|

| 01.01.2026 | Приобретение лицензии на программное обеспечение | 10 000 руб. |

| 01.02.2026 | Начисление амортизации на лицензию | 1 000 руб. |

| 01.03.2026 | Получение дохода от предоставления прав на использование лицензии | 5 000 руб. |

| 01.04.2026 | Оплата лицензионного обновления | 2 000 руб. |

Аналитический учет лицензий позволяет детально отслеживать все операции, связанные с правами на использование программного обеспечения. Правильное ведение регистров аналитического учета позволяет получить точные данные о расходах и доходах, а также контролировать амортизацию и обновление лицензий. Это необходимо для эффективного планирования бюджета и принятия управленческих решений на основе достоверной финансовой информации.

Учет удержаний из заработной платы: проводки и примеры

Проводки при учете удержаний из заработной платы

При учете удержаний из заработной платы необходимо провести следующие проводки:

- Счет 70 «Расчеты с персоналом по оплате труда» — сумма удержания (сумма удержания указывается со знаком «-«)

- Счет 51 «Расчеты с сотрудниками и по заработной плате» — сумма удержания

- Счет 69 «Расчеты по социальному страхованию и обеспечению» (при необходимости) — сумма удержания

Такие проводки позволяют корректно учесть удержание из заработной платы и правильно отразить его в бухгалтерии.

Примеры учета удержаний из заработной платы

Применение правильных проводок при учете удержаний из заработной платы иллюстрируется следующими примерами:

| Счет | Дебет | Кредит | Сумма |

|---|---|---|---|

| 70 | X | — | 1000 |

| 51 | — | X | 1000 |

В данном примере, сумма удержания из заработной платы составляет 1000 рублей. Проводка корректно отражает это удержание на счетах 70 и 51.

Если необходимо учесть удержание и на счете 69 «Расчеты по социальному страхованию и обеспечению», проводки примут следующий вид:

| Счет | Дебет | Кредит | Сумма |

|---|---|---|---|

| 70 | X | — | 1000 |

| 51 | — | X | 1000 |

| 69 | — | X | 1000 |

Эти примеры наглядно демонстрируют правильные проводки при учете удержаний из заработной платы. При составлении бухгалтерской отчетности необходимо соблюдать требования законодательства и использовать правильные коды счетов для учета удержаний.

Списание дооценки: правила и моменты

1. Правила списания дооценки

Согласно правилам бюджетного учета, дооценка должна быть списана в том случае, если она потеряла свою рыночную стоимость или прекратила свое использование организацией. Списание дооценки должно осуществляться с учетом нормативных требований и процедур, установленных законодательством.

2. Определение момента списания дооценки

Списание дооценки происходит в момент, когда наступает одно из следующих условий:

- Потеря рыночной стоимости. Если дооценка утрачивает свою рыночную стоимость и становится невозможным ее использование, организация должна произвести списание.

- Прекращение использования. Если дооценка больше не используется организацией по каким-либо причинам, таким как окончание лицензии или прекращение действия договора, она должна быть списана.

3. Порядок списания дооценки

Списание дооценки осуществляется в соответствии с установленным порядком, который включает следующие этапы:

- Определение необходимости списания дооценки на основании потери рыночной стоимости или прекращения использования.

- Подготовка соответствующих документов, подтверждающих причину списания.

- Учет списания дооценки в бухгалтерии организации.

- Формирование соответствующих отчетных данных об списании дооценки.

4. Отражение списания дооценки в бухгалтерии

Списание дооценки должно быть отражено в бухгалтерии организации. Для этого необходимо:

- Списать стоимость дооценки на соответствующий счет учета затрат.

- Учесть списание дооценки в журнале учета основных средств и нематериальных активов.

Учет и списание дооценки в бюджетном учете требует соблюдения определенных правил и процедур. Важно также иметь все необходимые документы, подтверждающие причину списания и обеспечивающие прозрачность и достоверность информации в бухгалтерии организации.

Приобретение Лицензии Неисключительных Прав Косгу В 2026 Году

Преимущества приобретения лицензии неисключительных прав на Косгу:

- Законные права. Приобретение лицензии гарантирует законное использование объектов интеллектуальной собственности, что позволяет избежать возможных правовых проблем и споров.

- Эксклюзивность. Лицензия неисключительных прав позволяет обладателю иметь эксклюзивное право использовать Косгу в течение определенного периода времени, исключая других лиц.

- Коммерческие выгоды. Приобретение лицензии может быть выгодным с коммерческой точки зрения, позволяя использовать объект интеллектуальной собственности в коммерческих целях.

Основные этапы приобретения лицензии неисключительных прав на Косгу:

- Изучение правового статуса. Перед приобретением лицензии необходимо провести тщательное изучение правового статуса Косгу, включая его регистрацию и взаимоотношения с другими правообладателями.

- Выбор лицензионного заявителя. Необходимо определить, кто будет заявителем на получение лицензии — компания или физическое лицо. Это может зависеть от целей использования Косгу.

- Подготовка документов. Составление и подача заявки на лицензию, включая необходимые договоры, свидетельства и другие документы, требуемые соответствующими организациями.

- Оплата лицензионного сбора. В процессе приобретения лицензии необходимо оплатить соответствующий лицензионный сбор.

- Получение лицензии. После успешной подачи заявки и оплаты сбора, осуществляется процесс получения лицензии неисключительных прав на Косгу.

Важные аспекты приобретения лицензии неисключительных прав на Косгу в 2026 году:

| Аспект | Описание |

| Срок лицензии | Необходимо определить желаемый срок действия лицензии и учесть его при подаче заявки. |

| Правовые риски | Следует проанализировать возможные правовые риски, связанные с использованием Косгу, и разработать стратегию их управления. |

| Цели использования | Необходимо определить цели использования Косгу, чтобы выбрать наиболее подходящую лицензию и вариант использования. |

Приобретение лицензии неисключительных прав на Косгу в 2026 году является важным шагом для компаний и физических лиц, желающих использовать объекты интеллектуальной собственности с законными правами и коммерческой выгодой. При этом необходимо учитывать основные этапы приобретения лицензии и важные аспекты, связанные с ее использованием.

Что будет, если не переоформить?

Переоформление бюджетного учета неисключительных прав на лицензии важно для обеспечения правильной и актуальной информации о состоянии активов и обязательств организации. Несоблюдение данного требования может привести к негативным последствиям, как для организации, так и для ее контрагентов.

1. Ответственность по закону

Не переоформление бюджетной учетной карточки лицензии может быть расценено как нарушение бухгалтерского учета и привести к наложению штрафа со стороны налоговых органов. В соответствии с законодательством, организация обязана вести актуальный бухгалтерский учет, который позволяет контролировать движение активов и обязательств.

2. Неактуальная финансовая информация

Не переоформленные бюджетные учетные карточки неисключительных прав на лицензии означают, что информация о данных активах будет устаревшей и не отражать текущее положение дел организации. Это может привести к неправильному принятию управленческих решений на основе неточных и необновленных данных.

3. Потеря контроля и управления

Не переоформление бюджетного учета лицензий может привести к потере контроля и управления организацией над данными активами. Без актуальной информации о состоянии лицензий, организация может столкнуться с трудностями при их использовании и управлении, а также при решении вопросов с контрагентами и органами государственной власти.

4. Финансовые риски и убытки

Несоблюдение требований по переоформлению бюджетного учета лицензий может привести к финансовым рискам и убыткам для организации. Судебные искы, штрафы и потеря контрактов — это лишь некоторые из возможных последствий, которые могут быть связаны с непереоформленными лицензиями.

5. Нарушение договорных обязательств

Не переоформление бюджетного учета лицензий может быть нарушением договорных обязательств с контрагентами. Если у контрагента возникнут сомнения в актуальности лицензии или ее наличия, это может стать основанием для нарушения договорных отношений и ограничения сотрудничества.

Как будут учитывать гудвилл

Основные положения учета гудвилла:

- Распознавание: гудвилл будет распознаваться и учитываться лишь в случае, если предприятие приобретено в результате бизнес-комбинации.

- Методика измерения: гудвилл будет измеряться после приобретения путем сравнения справедливой стоимости активов и обязательств с их балансовой стоимостью.

- Амортизация: начиная с 2026 года, гудвилл не будет амортизироваться, а будет проверяться на предмет утраты стоимости ежегодно или при появлении факторов, указывающих на возможность утраты стоимости.

- Оценка и проверка стоимости гудвилла: предприятия должны будут проводить проверку и оценку стоимости гудвилла не реже одного раза в год, а также в случае появления событий или изменений, указывающих на возможность утраты стоимости.

Гудвилл в бюджетном учете:

При проведении бюджетного учета гудвилл будет учитываться на тех же условиях, что и в учете в соответствии с МСФО 3 «Бизнес-комбинации». Это означает, что при составлении бюджета необходимо учесть распознавание гудвилла как актива, его измерение, амортизацию и проверку стоимости.

Пример учета гудвилла в бюджетном учете:

| Показатель | Сумма |

|---|---|

| Цена приобретения компании | 10 000 000 руб. |

| Чистые активы компании | 6 000 000 руб. |

| Гудвилл | 4 000 000 руб. |

Таким образом, гудвилл будет учитываться в бюджетном учете суммой, составляющей разницу между ценой приобретения компании и стоимостью ее чистых активов. Это позволит более точно отразить стоимость приобретенного актива в бюджете и учесть его в затратах предприятия.

Лекарственные препараты и медицинские изделия

Лекарственные препараты и медицинские изделия играют важную роль в современной медицине, помогая предотвратить, лечить и контролировать различные заболевания и состояния. Эти продукты включают в себя лекарственные субстанции, которые могут быть получены из различных источников, а также медицинские изделия, такие как медицинские инструменты, аппараты и имплантаты. Важно обращать внимание на качество и безопасность лекарственных препаратов и медицинских изделий, поскольку ошибки или дефекты в них могут иметь серьезные последствия для здоровья пациента.

Правовое регулирование производства, обращения и использования лекарственных препаратов и медицинских изделий осуществляется на государственном уровне. В России функции государственного контроля и надзора возложены на Федеральную службу по надзору в сфере здравоохранения и социального развития (Росздравнадзор), Министерство здравоохранения и другие соответствующие ведомства. Они осуществляют лицензирование и сертификацию медицинских учреждений, контроль качества лекарственных препаратов и медицинских изделий, а также проводят проверки и расследования в случае выявления нарушений.

Изготовление и реализация лекарственных препаратов и медицинских изделий

Процесс изготовления лекарственных препаратов и медицинских изделий включает в себя несколько этапов:

- Разработка и исследования — на данной стадии проводятся исследования активных компонентов, разработка формы выпуска и определение дозировки. Здесь также оцениваются эффективность и безопасность препарата/изделия.

- Производство — на этом этапе происходит массовое производство лекарственных препаратов и медицинских изделий согласно разработанной технологии и требованиям качества.

- Упаковка и маркировка — после производства изделия упаковываются в соответствующую упаковку, а также наносятся маркировка и инструкция по применению.

- Реализация и дистрибуция — лекарственные препараты и медицинские изделия поставляются на рынок через определенные каналы дистрибуции, такие как аптечные сети или специализированные поставщики.

Контроль качества и безопасности

Контроль качества и безопасности лекарственных препаратов и медицинских изделий осуществляется на всех этапах их производства и обращения. Это включает:

- Анализ и испытания — лабораторные анализы и испытания проводятся для оценки качества и соответствия продуктов требованиям стандартов и нормативных документов.

- Сертификация — продукты проходят обязательную процедуру сертификации, которая подтверждает их соответствие установленным требованиям и стандартам.

- Лицензирование — производство и обращение лекарственных препаратов и медицинских изделий осуществляется только на основании специальных лицензий, выдаваемых соответствующими государственными органами.

- Мониторинг и надзор — проводятся регулярные проверки предприятий, занимающихся производством и обращением медицинских продуктов, чтобы обеспечить соблюдение требований и нормативных актов.

Роли и ответственность сторон

В процессе производства, реализации и использования лекарственных препаратов и медицинских изделий различные стороны несут свою ответственность:

- Производители — обязаны обеспечивать качество и безопасность своей продукции, соблюдать требования стандартов и нормативных документов, а также проходить процедуру сертификации и лицензирования.

- Дистрибьюторы — ответственны за правильное хранение, транспортировку и продажу лекарственных препаратов и медицинских изделий, а также за информирование пациентов о правильном использовании и возможных побочных эффектах.

- Медицинский персонал — должен правильно применять и прописывать лекарственные препараты и медицинские изделия, соблюдать правила и протоколы, а также информировать пациентов о возможных рисках и побочных эффектах.

- Пациенты — обязаны использовать лекарственные препараты и медицинские изделия согласно инструкции, сообщать о возможных нежелательных реакциях и побочных эффектах, а также обращаться за квалифицированной медицинской помощью при необходимости.

Обеспечение качества и безопасности лекарственных препаратов и медицинских изделий является важным аспектом здравоохранения. Совместные усилия всех сторон — производителей, дистрибьюторов, медицинского персонала и пациентов — помогают обеспечить доступность и эффективность этих продуктов, а также минимизировать риски для здоровья населения.

Методические рекомендации Минфина по применению нового порядка КОСГУ

В 2026 году вступил в силу новый порядок бюджетного учета неисключительных прав на лицензии, утвержденный Минфином. Для правильного применения этого порядка были разработаны методические рекомендации Минфина, которые помогут субъектам бюджетного процесса справиться с новыми требованиями.

Основные положения нового порядка КОСГУ

Новый порядок бюджетного учета неисключительных прав на лицензии включает в себя следующие положения:

- Определение лицензий, подлежащих учету в бюджетной системе.

- Способы учета лицензий в бюджетной системе.

- Порядок определения стоимости лицензий.

- Формирование и использование финансовых резервов по лицензиям.

- Предоставление информации о бюджетном учете лицензий.

Содержание методических рекомендаций Минфина

Методические рекомендации Минфина по применению нового порядка КОСГУ содержат подробные инструкции и пояснения по следующим вопросам:

- Определение категорий лицензий, подлежащих учету в бюджетной системе. В рамках этого вопроса рекомендуется учитывать такие факторы, как тип лицензии, время действия, сфера применения и другие.

- Методы учета лицензий в бюджетной системе. Минфин рекомендует использовать метод прямого учета, метод амортизационного учета и метод поквартального учета, в зависимости от конкретных условий и особенностей деятельности.

- Порядок определения стоимости лицензий. В методических рекомендациях дается подробное пошаговое описание процедуры определения стоимости лицензий, включая учет начисленных амортизационных отчислений и особенности расчета стоимости для различных категорий лицензий.

- Формирование и использование финансовых резервов по лицензиям. Методические рекомендации детализируют порядок формирования и использования финансовых резервов, а также указывают на возможность использования специальных фондов для накопления средств на будущую приобретение лицензий.

- Предоставление информации о бюджетном учете лицензий. Минфин рекомендует обеспечить своевременное и полное предоставление информации о бюджетном учете лицензий в соответствии с установленным порядком отчетности.

Методические рекомендации Минфина по применению нового порядка КОСГУ являются важным руководством для субъектов бюджетного процесса. Использование их позволит снизить риски ошибок и соблюсти требования нового законодательства, а также обеспечит правильный бюджетный учет неисключительных прав на лицензии в 2026 году.

Правильно применяем КОСГУ с 2026 года

С 2026 года вступили в силу изменения в бюджетном учете неисключительных прав на лицензии. Применение Классификатора объектов статистики государственного учета (КОСГУ) стало обязательным для правильного учета и отражения этих прав в бюджетной системе. Рассмотрим, каким образом применять КОСГУ для учета неисключительных прав на лицензии.

1. Определение неисключительных прав на лицензии

Неисключительное право на лицензию предоставляет его обладателю возможность использовать объект интеллектуальной собственности. При этом обладатель не получает монопольного права, а только право использования объекта наряду с другими лицами. Примерами неисключительных прав на лицензии могут быть право на использование компьютерной программы или на использование результатов научной деятельности.

2. Определение кода КОСГУ для учета неисключительных прав на лицензии

Для правильного учета неисключительных прав на лицензии необходимо определить соответствующий код КОСГУ. В соответствии с Примечанием 1 к разделу 02 «Объекты интеллектуальной собственности и смежные с ними объекты» КОСГУ (пункт «6. Права интеллектуальной собственности»), код КОСГУ для неисключительных прав на лицензии составляет 02.14.33.001. При учете необходимо указывать данный код для каждого объекта интеллектуальной собственности.

3. Формирование бюджетных обязательств и операций с неисключительными правами на лицензии

Для формирования бюджетных обязательств и операций с неисключительными правами на лицензии необходимо учесть следующие моменты:

- Неисключительные права на лицензии являются объектами интеллектуальной собственности и могут быть приобретены или переданы в рамках бюджетных процессов.

- При формировании бюджетных обязательств необходимо указывать код КОСГУ для каждого объекта интеллектуальной собственности.

- Операции с неисключительными правами на лицензии должны отражаться в соответствующих бюджетных документах, таких как акты выполненных работ или поставки товаров.

4. Ведение бухгалтерского учета неисключительных прав на лицензии

Для правильного ведения бухгалтерского учета неисключительных прав на лицензии необходимо учесть следующие моменты:

- Неисключительные права на лицензии отражаются в учете в соответствии с Российскими стандартами бухгалтерского учета (РСБУ).

- При формировании первоначальной стоимости объекта интеллектуальной собственности, связанного с неисключительными правами на лицензии, учитываются расходы на его приобретение или создание.

- Движение объекта интеллектуальной собственности, связанного с неисключительными правами на лицензии, отражается по счетам учета в соответствии с РСБУ.

Применение КОСГУ с 2026 года стало обязательным для правильного учета и отражения неисключительных прав на лицензии в бюджетной системе. Правильное определение кода КОСГУ, формирование бюджетных обязательств и операций, а также ведение бухгалтерского учета позволят осуществлять полный и достоверный контроль над неисключительными правами на лицензии.

КВР для КОСГУ 264 в 2026 году

В 2026 году в бюджетном учете неисключительных прав на лицензии появится новый Классификатор вида расходов (КВР) для Комплекта отчетности официального статистического наблюдения по государственным услугам (КОСГУ) 264. Этот новый КВР будет предоставлять детальную информацию о расходах, связанных с приобретением и использованием неисключительных прав на лицензии в рамках государственных услуг.

Цель КВР КОСГУ 264

Цель КВР КОСГУ 264 состоит в учете расходов, связанных с неисключительными правами на лицензии, которые приобретаются и используются организациями в рамках государственных услуг. Этот классификатор позволяет стандартизировать учет этих расходов и облегчает анализ данных о расходах организаций.

Структура КВР КОСГУ 264

Структура КВР КОСГУ 264 представлена в виде иерархического кодового разделения расходов, связанных с неисключительными правами на лицензии. Для каждой категории расходов предоставляется код формата «XXX.XX.XX.XX», где первая группа цифр обозначает раздел, вторая — подраздел, третья — вид, а четвертая — элемент расходов. Такая структура помогает систематизировать классификацию и облегчить анализ данных.

Примеры подразделов и видов расходов

- Раздел 01 — Расходы на лицензии программного обеспечения

- Подраздел 01.01 — Расходы на приобретение лицензий программного обеспечения

- Подраздел 01.02 — Расходы на поддержку и обновление лицензий программного обеспечения

- Раздел 02 — Расходы на лицензии прав на использование интеллектуальной собственности

- Подраздел 02.01 — Расходы на приобретение лицензий прав на использование интеллектуальной собственности

- Подраздел 02.02 — Расходы на поддержку и обновление лицензий прав на использование интеллектуальной собственности

Преимущества использования КВР КОСГУ 264

Использование КВР КОСГУ 264 при учете расходов на неисключительные права на лицензии позволяет:

- Стандартизировать учет расходов и обеспечить их соответствие требованиям официальной статистики.

- Облегчить анализ и сравнение данных о расходах между организациями.

- Улучшить бюджетное планирование и контроль за расходами на неисключительные права на лицензии.

- Обеспечить более прозрачный и понятный учет расходов организаций в рамках государственных услуг.

КВР КОСГУ 264 в 2026 году создает новые возможности для систематизации и учета расходов на неисключительные права на лицензии в бюджетном учете. Это позволяет не только проводить более детальный анализ расходов, но и облегчает бюджетное планирование и контроль за ними. Кроме того, использование КВР КОСГУ 264 способствует повышению прозрачности учета расходов организаций в рамках государственных услуг.

Единый налоговый платёж и единый налоговый счёт

Единой налоговый платеж (ЕНП) – это специальный вид налогового платежа, который осуществляется субъектами малого бизнеса вместо уплаты налога на прибыль (НП) и налога на добавленную стоимость (НДС).

Основные особенности ЕНП

- Применим только к определенным категориям предпринимателей;

- Предусматривает уплату фиксированной суммы налога;

- Основная идея состоит в упрощении налоговых процедур и уменьшении бюрократии;

- Освобождает от необходимости ведения бухгалтерского учета;

- Не требует составления и представления налоговой отчетности;

- Обеспечивает стабильные и предсказуемые налоговые платежи;

- Применимость налогового режима зависит от объема доходов и сферы деятельности предпринимателя.

Преимущества ЕНП для бизнеса

- Упрощенная система налогообложения, что экономит время и ресурсы предпринимателя;

- Показательные налоговые платежи, известные заранее, что способствует планированию бизнеса;

- Освобождение от бухгалтерского и налогового учета, что упрощает ведение делопроизводства;

- Отсутствие необходимости подачи налоговой отчетности, что уменьшает бюрократическую нагрузку;

- Сниженные налоговые ставки по сравнению с общей системой налогообложения;

- Упрощенный порядок определения налоговой базы;

- Уменьшение рисков проведения налоговых проверок.

Единый налоговый счёт

Единый налоговый счёт – это инструмент, который позволяет субъектам предпринимательства упростить процесс уплаты ЕНП.

С помощью единого налогового счёта предприниматель может осуществить все необходимые налоговые платежи одним переводом, включая все отчисления социального страхования и налоговые платежи.

Преимущества единого налогового счёта

- Упрощение процесса уплаты налоговых платежей;

- Экономия времени и снижение административной нагрузки на предпринимателя;

- Удобство и простота использования;

- Возможность осуществления всех необходимых платежей одним переводом;

- Уменьшение вероятности ошибок при уплате налогов;

- Повышение прозрачности налоговых процессов.

Итоги

Единый налоговый платеж и единый налоговый счёт – это инструменты, которые позволяют предпринимателям оптимизировать налоговые платежи и упростить процедуры уплаты налогов. Эти налоговые режимы обладают рядом преимуществ, таких как экономия времени и ресурсов, упрощенные процедуры бухгалтерии и налогового учета, стабильные и показательные налоговые платежи, меньше бюрократии и рисков налоговых проверок. Единый налоговый счёт дополняет ЕНП, обеспечивая удобство и простоту процесса уплаты налоговых платежей.

В 1С:БГУ 8 можно осуществлять бюджетный учет неисключительных прав на лицензии в 2026 году

1С:БГУ 8 предоставляет удобные инструменты для ведения бюджетного учета неисключительных прав на лицензии в 2026 году. Система позволяет автоматизировать процессы учета и контроля расходов по лицензиям, что облегчает работу с этой группой активов.

Преимущества использования 1С:БГУ 8 для бюджетного учета неисключительных прав на лицензии:

- Удобный интерфейс. Пользователю просто освоиться в системе и быстро получить необходимую информацию.

- Автоматизация процессов. 1С:БГУ 8 позволяет сократить время на учет и контроль расходов по лицензиям.

- Возможность создания отчетов. Система предлагает готовые шаблоны отчетов по бюджетному учету лицензий, а также дает возможность пользователю создавать собственные отчеты.

- Интеграция с другими системами. 1С:БГУ 8 позволяет осуществлять обмен информацией с другими системами учета и управления компании для удобства ведения бюджетного учета.

Как осуществлять бюджетный учет неисключительных прав на лицензии в 1С:БГУ 8:

Для ведения бюджетного учета неисключительных прав на лицензии в 1С:БГУ 8 необходимо:

- Создать справочник «Лицензии» для учета информации о каждой лицензии.

- Организовать учет операций по лицензиям: оформление, продление, аннулирование, оплата и прочие операции.

- Создать шаблоны отчетов для контроля расходов по лицензиям, включающие в себя информацию о затратах на приобретение, поддержку и использование лицензий.

- Проводить регулярную проверку и контроль расходов по лицензиям для своевременной оптимизации бюджетных затрат.

Пример использования 1С:БГУ 8 для бюджетного учета неисключительных прав на лицензии:

Предположим, компания приобрела лицензию на использование программного обеспечения. В 1С:БГУ 8 можно создать запись о данной лицензии в справочнике «Лицензии» и отразить операцию по приобретению. После этого система позволяет контролировать расходы на поддержку и использование данной лицензии, а также формировать отчеты по затратам.

Можно ли установить лимит стоимости НМА?

Законодательство о бухгалтерском учете и НМА

Российское законодательство предоставляет возможность устанавливать предельные суммы на признание определенного типа НМА. При этом подразумевается установление финансового ограничения, которое необходимо соблюдать при оформлении бухгалтерских документов.

Преимущества установления лимита стоимости НМА

Установление лимита стоимости НМА может иметь следующие преимущества:

- Упрощение процесса бухгалтерского учета, так как не требуется детализировать и оценивать каждый нематериальный актив;

- Снижение вероятности ошибок и несоответствий при составлении отчетности;

- Экономия времени и ресурсов бухгалтера или отдела, занимающегося учетом НМА.

Лимиты стоимости НМА: возможные подходы

При установлении лимита стоимости НМА можно использовать одни из следующих подходов:

- Фиксированный лимит: устанавливается конкретная сумма, превышение которой недопустимо.

- Процентный лимит: устанавливается процент от общей стоимости активов компании, который невозможно превысить.

- Комбинированный лимит: сочетает в себе фиксированный и процентный лимиты.

Практическое применение лимита стоимости НМА

Применение лимита стоимости НМА возможно в случаях, когда сумма нематериальных активов не превышает установленный предел. В противном случае, активы должны быть детализированы и оценены отдельно.

Установление лимита стоимости НМА может быть полезным инструментом бухгалтерского учета, который упростит процесс ведения бухгалтерии и сэкономит время и ресурсы. При этом необходимо выбрать подходящий тип лимита, учитывая особенности компании и ее активов.

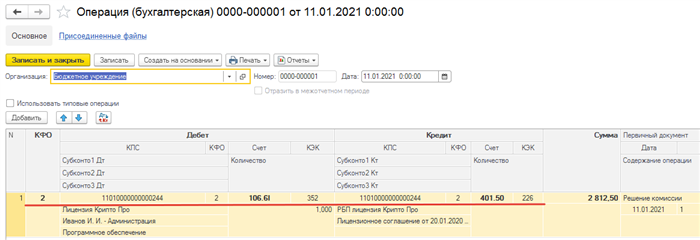

Учет права пользования программным обеспечением в бюджетном учреждении в 2021

Особенности учета права пользования программным обеспечением:

- Право пользования программным обеспечением входит в состав активов бюджетного учреждения и подлежит учету в соответствии с установленными нормами;

- Бюджетное учреждение должно иметь документальное подтверждение права пользования программным обеспечением, например, лицензионный договор;

- Право пользования программным обеспечением должно быть оценено и указано в бухгалтерском учете по справедливой стоимости, которая определяется на основе рыночных условий;

- Учет права пользования программным обеспечением осуществляется на счете «Основные средства» или «Нематериальные активы» в соответствии с классификацией бухгалтерских счетов;

- При учете права пользования программным обеспечением необходимо учитывать срок его использования и обязательства по оплате лицензионных платежей;

Преимущества учета права пользования программным обеспечением:

- Позволяет эффективно контролировать использование программного обеспечения и предотвращать его незаконное использование;

- Обеспечивает достоверность и полноту финансовой отчетности бюджетного учреждения;

- Позволяет рационализировать расходы на программное обеспечение и осуществлять планирование его использования;

- Обеспечивает соответствие деятельности бюджетного учреждения законодательным требованиям в области использования программного обеспечения.

Пример учета права пользования программным обеспечением:

| Наименование | Сумма, руб. |

|---|---|

| Право пользования программным обеспечением | 100 000 |

Таким образом, учет права пользования программным обеспечением в бюджетном учреждении в 2021 году является важным аспектом его финансовой деятельности. Он позволяет организовать эффективное использование программного обеспечения и обеспечить соответствие законодательным требованиям в данной области.

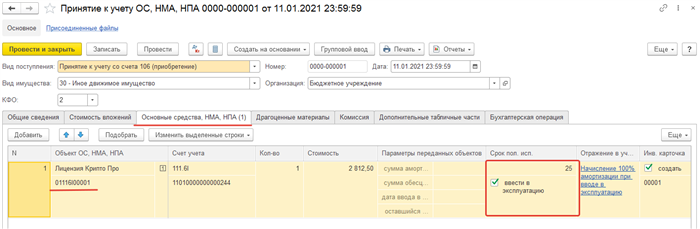

Учет программного обеспечения в 2021 году в казенном учреждении

В 2021 году в казенном учреждении важное место занимает учет программного обеспечения. Технологический прогресс и развитие цифровых технологий привели к резкому увеличению количества используемого программного обеспечения, а также создали необходимость введения новых методов и подходов к его учету и контролю.

На сегодняшний день ведение бюджетного учета программного обеспечения является одной из важных задач для казенного учреждения. Это связано с объемом и стоимостью использования программного обеспечения в рамках его деятельности. Учет программного обеспечения включает в себя контроль за его приобретением, установкой, использованием и обновлением, также необходимо осуществлять контроль за лицензированием программного обеспечения.

Для успешного учета программного обеспечения в 2021 году важно использовать современные информационные системы. Речь идет о специализированных программных продуктах, которые позволяют вести учет и контроль за всеми аспектами использования программного обеспечения. Такие системы позволяют автоматизировать процессы учета и обеспечивают точность данных.

Также важным аспектом учета программного обеспечения в казенном учреждении является обеспечение соблюдения лицензионных прав. В рамках соблюдения лицензионных условий необходимо вести учет всех приобретенных лицензий и следить за их сроками действия. Это позволяет избежать возможных штрафных санкций или проблем с авторскими правами.