Досрочное погашение кредита — это один из способов сэкономить на выплачиваемых процентах и убыть от платежей кредита. Если вы являетесь клиентом Ак Барс Банка и хотите узнать, как лучше сделать досрочное погашение своего кредита, то в этой статье мы расскажем вам об основных преимуществах и возможных вариантах этого процесса.

Порядок действий при полном досрочном погашении ипотеки

При полном досрочном погашении ипотеки, клиенту необходимо выполнить следующие шаги:

1. Уточнить условия досрочного погашения

Прежде чем приступить к погашению ипотеки, клиенту необходимо ознакомиться с условиями досрочного погашения, установленными банком. В некоторых случаях банк может взимать дополнительные комиссии за досрочное погашение, поэтому важно уточнить все детали и расчеты у представителя банка.

2. Подготовить необходимые документы

Клиенту необходимо подготовить следующие документы для досрочного погашения ипотеки:

- Заявление на досрочное погашение кредита.

- Паспорт клиента.

- Документы о приобретенной недвижимости (договор купли-продажи, свидетельство о праве собственности и т.д.).

- Иные документы, которые могут потребоваться по требованию банка.

3. Обратиться в отделение банка

Клиенту необходимо обратиться в отделение банка, в котором был оформлен кредит, с подготовленными документами. В банке клиенту помогут оформить досрочное погашение ипотеки, проведут расчеты и уточнят детали оплаты.

4. Оплатить остаток задолженности

После оформления досрочного погашения ипотеки, клиенту необходимо оплатить весь остаток задолженности по кредиту. Учет проведенной операции и закрытие кредитного договора будут осуществлены банком.

Важно помнить, что досрочное погашение ипотеки может быть выгодным для клиента, так как позволяет избежать выплаты процентов за оставшийся срок кредита. Однако, перед принятием решения о досрочном погашении, необходимо тщательно проанализировать свои финансовые возможности и учесть все условия досрочного погашения, установленные банком.

Часто задаваемые вопросы о досрочном погашении кредита в Ак Барс Банке

Досрочное погашение кредита в Ак Барс Банке может вызывать у клиентов множество вопросов. Ниже приведены ответы на некоторые из них, чтобы помочь вам разобраться в процессе и сделать более выгодное решение.

1. Можно ли досрочно погасить кредит в Ак Барс Банке?

Да, вы можете досрочно погасить свой кредит в Ак Барс Банке в любое время. Банк не ограничивает вас в этом, но возможно взимание комиссии за досрочное погашение, о которой стоит узнать в заранее в банке.

2. Как узнать сумму досрочного погашения?

Чтобы узнать сумму досрочного погашения вашего кредита в Ак Барс Банке, свяжитесь с банком. Вы можете позвонить на горячую линию, обратиться в отделение банка или воспользоваться Интернет-банком. Банк рассчитает сумму и предоставит вам подробную информацию.

3. Возможно ли сэкономить на погашении кредита досрочно?

Да, досрочное погашение кредита в Ак Барс Банке может позволить вам сэкономить на процентах. При досрочном погашении проценты пересчитываются исходя из оставшейся суммы и сокращаются. Однако, возможно взимание комиссии за досрочное погашение, которая может снизить вашу экономию.

4. Как узнать размер комиссии за досрочное погашение?

Чтобы узнать размер комиссии за досрочное погашение вашего кредита в Ак Барс Банке, обратитесь в банк. Комиссия может зависеть от срока досрочного погашения и оставшейся суммы кредита. В банке предоставят вам информацию о размере комиссии.

5. Какие документы нужны для досрочного погашения?

Для досрочного погашения кредита в Ак Барс Банке вам понадобится предоставить следующие документы:

- Паспорт или иной документ, удостоверяющий личность

- Договор кредита

6. Как произвести досрочное погашение кредита?

Для досрочного погашения кредита в Ак Барс Банке вы можете воспользоваться несколькими способами:

- Банковский перевод через Интернет-банк

- Оплата через кассу или терминал банка

- Перевод денег с помощью платежных систем

7. Как быстро будет зачислено досрочно погашение на мой счет?

Срок зачисления досрочного погашения на ваш счет в Ак Барс Банке может варьироваться в зависимости от выбранного вами способа погашения. Обычно деньги зачисляются в течение одного рабочего дня, но возможны задержки в зависимости от платежной системы.

8. Можно ли отменить досрочное погашение после его проведения?

Обычно, после проведения досрочного погашения кредита в Ак Барс Банке отменить его невозможно. Поэтому перед погашением тщательно продумайте свое решение и убедитесь, что вы готовы погасить кредит полностью.

Надеемся, что эти ответы на часто задаваемые вопросы помогут вам лучше понять процесс досрочного погашения кредита в Ак Барс Банке и принять более обоснованное решение.

Калькуляторы досрочного погашения

Досрочное погашение кредита может быть выгодным решением для заемщика, поскольку позволяет сэкономить на процентных платежах. Однако, чтобы определить, насколько выгодно досрочное погашение, необходимо рассчитать его стоимость. Для этого можно использовать специальные калькуляторы досрочного погашения.

1. Калькулятор снижения суммы процентов

Данный калькулятор поможет вам определить, насколько уменьшится сумма процентов, если вы решите досрочно погасить кредит. Он учитывает текущую сумму кредита, процентную ставку, срок кредита и предлагает вам ввести дополнительную сумму для погашения. Калькулятор произведет расчет и покажет, как изменится сумма процентов в случае досрочного погашения.

2. Калькулятор сокращения срока погашения

Данный калькулятор поможет вам определить, насколько уменьшится срок погашения, если вы решите досрочно погасить кредит. Он учитывает текущую сумму кредита, процентную ставку, срок кредита и предлагает вам ввести дополнительную сумму для погашения. Калькулятор произведет расчет и покажет, как изменится срок погашения в случае досрочного погашения.

3. Калькулятор сравнения вариантов погашения

Данный калькулятор поможет вам сравнить два варианта погашения кредита: обычное погашение и досрочное погашение с использованием дополнительной суммы. Он учитывает текущую сумму кредита, процентную ставку, срок кредита и дополнительную сумму для погашения. Калькулятор произведет расчет и покажет вам, какой вариант погашения будет более выгодным в плане суммы процентов и срока погашения.

| Текущая сумма кредита | Процентная ставка | Срок кредита | Дополнительная сумма для погашения | Сумма процентов без досрочного погашения | Сумма процентов с досрочным погашением | Срок погашения без досрочного погашения | Срок погашения с досрочным погашением |

|---|---|---|---|---|---|---|---|

| 1000000 | 10% | 36 месяцев | 500000 | 100000 | 75000 | 36 месяцев | 24 месяца |

Примечание: Расчеты в таблице являются искусственными и используются только для демонстрации принципа работы калькуляторов досрочного погашения.

Использование калькуляторов досрочного погашения поможет вам принять информированное решение о том, досрочно погашать кредит или нет. Они позволяют оценить выгоду от досрочного погашения в денежном эквиваленте и сроков. Расчеты помогут вам определить, насколько существенно изменится сумма переплаты по кредиту и сократится срок погашения. Это полезная информация при планировании финансовых ресурсов и принятии обоснованного решения.

Лучшие кредитные предложения других банков

1. Тинькофф Банк

- Процентная ставка: от 6% годовых.

- Период кредитования: до 7 лет.

- Сумма кредита: до 5 миллионов рублей.

- Без комиссии за досрочное погашение кредита.

2. Сбербанк

- Процентная ставка: от 5,5% годовых.

- Период кредитования: до 10 лет.

- Сумма кредита: до 15 миллионов рублей.

- Возможность получения кредита с пониженной процентной ставкой при наличии ипотеки в Сбербанке.

3. Росбанк

- Процентная ставка: от 6,5% годовых.

- Период кредитования: до 10 лет.

- Сумма кредита: до 10 миллионов рублей.

- Возможность получения кредита без справок о доходах для зарплатных клиентов.

Каждый банк обладает своими преимуществами и особенностями. Тинькофф Банк предлагает низкие процентные ставки и не взимает комиссию за досрочное погашение кредита. Сбербанк позволяет получить кредит со сниженной процентной ставкой при наличии ипотеки в этом банке. Росбанк предлагает удобные условия для зарплатных клиентов без необходимости предоставления справок о доходах.

При выборе кредитного продукта, важно учитывать свои потребности и возможности. Сравните предложения разных банков и выберите то, которое наиболее выгодно и удобно для вас.

Аннуитетные и дифференцированные кредиты

Аннуитетный кредит

Аннуитетный кредит предполагает равные ежемесячные платежи на протяжении всего срока кредита. Такой вид погашения удобен для заемщика, так как позволяет планировать свой бюджет и точно знать, какую сумму необходимо платить каждый месяц.

Особенностью аннуитетного кредита является то, что в начале срока погашения большая часть платежа уходит на покрытие процентов, а по мере уменьшения займа увеличивается доля основной суммы. Таким образом, по истечении срока кредита заемщик выплачивает и основной долг, и проценты.

Преимущества аннуитетного кредита:

- Предсказуемый размер ежемесячного платежа;

- Удобство для составления бюджета;

- Равномерное распределение платежей;

- Возможность уложиться в срок.

Недостатки аннуитетного кредита:

- В начале срока погашения большая часть платежа идет на покрытие процентов;

- Общая сумма процентов, уплаченных по истечении срока кредита, может быть значительной.

Дифференцированный кредит

Дифференцированный кредит предполагает уменьшение суммы ежемесячного платежа на протяжении срока кредита. В начале срока погашения платежи будут выше, чем в конце. Такой вид кредита удобен для тех, кто желает сократить общую сумму процентов по кредиту.

Дифференцированный платеж состоит из двух компонентов: основной суммы и процентов. После каждого погашения основной суммы, проценты рассчитываются от оставшегося займа. Таким образом, по мере погашения суммы долга, платежи уменьшаются.

Преимущества дифференцированного кредита:

- Уменьшение ежемесячных платежей по мере погашения суммы долга;

- Возможность сэкономить на общей сумме процентов по кредиту;

- Выгодный вариант для тех, кто планирует досрочное погашение кредита.

Недостатки дифференцированного кредита:

- В начальным периоде погашения платежи могут быть высокими;

- Неудобство для составления бюджета из-за изменения суммы ежемесячного платежа на протяжении срока кредита.

Выбор между аннуитетным и дифференцированным кредитом зависит от индивидуальных предпочтений и возможностей заемщика. Важно учесть свою финансовую ситуацию, а также планы на будущее (например, возможность досрочного погашения кредита), чтобы сделать оптимальный выбор.

Всегда ли можно досрочно погашать?

Досрочное погашение кредита может быть достаточно выгодной стратегией для заемщика, позволяющей сэкономить на процентных платежах и раньше избавиться от долга. Однако, не всегда возможно погасить кредит досрочно без дополнительных условий. Все зависит от условий кредитного договора и требований банка. Рассмотрим основные ситуации, когда досрочное погашение ограничено.

1. Срок договора кредита

Некоторые кредитные договоры предусматривают запрет на досрочное погашение в первые несколько месяцев или даже годы. Это связано с тем, что банку требуется определенное время для расчета процентных платежей и компенсации своих издержек. Информацию о таких ограничениях можно найти в кредитном договоре или уточнить у банковского специалиста.

2. Право банка на компенсацию потерь

В некоторых случаях, досрочное погашение может привести к упущенной выгоде для банка. Например, если кредит был выдан на основе фиксированной процентной ставки на определенный срок, а заемщик решает погасить его раньше, банк может потерять часть процентных платежей, которые он планировал получить в рамках этого срока. В таких случаях банк может взимать плату за досрочное погашение, чтобы компенсировать свои потери.

3. Досрочное погашение в условиях кризиса

В периоды экономического кризиса банки могут временно ограничивать возможность досрочного погашения кредитов, чтобы сохранить свои финансовые показатели и снизить риски. Такие ограничения могут быть введены как для всех заемщиков, так и для определенных категорий.

При планировании досрочного погашения кредита важно учитывать возможные ограничения и условия банка. Перед принятием решения рекомендуется обратиться в банк для получения конкретной информации о возможности досрочного погашения и возможных дополнительных расходах.

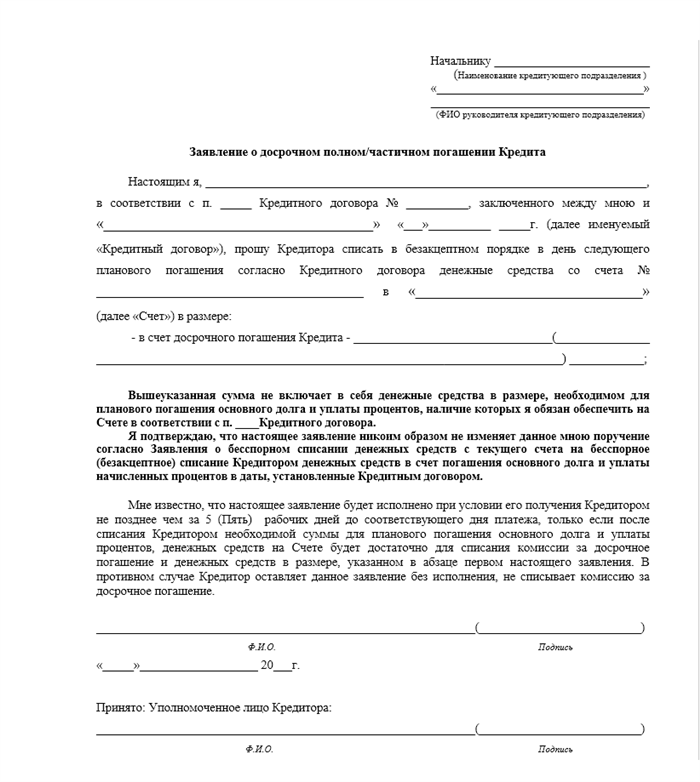

Как подать заявление на досрочную выплату?

Досрочная выплата кредита может быть выгодной стратегией для тех, кто хочет избежать дополнительных расходов на проценты. Чтобы подать заявление на досрочную выплату кредита в Ак Барс Банке, вам понадобится следовать нескольким простым шагам.

Шаг 1: Подготовка необходимых документов

Перед тем, как подать заявление, убедитесь, что у вас есть следующие документы:

- Паспорт: предоставьте копию вашего паспорта, чтобы подтвердить вашу личность.

- Договор о кредите: имейте при себе оригинал или копию договора о предоставлении кредита.

- Выписка с погашением: предоставьте выписку с вашими последними платежами по кредиту.

Шаг 2: Обратитесь в отделение Ак Барс Банка

После подготовки необходимых документов, обратитесь в ближайшее отделение Ак Барс Банка, чтобы подать заявление на досрочную выплату кредита. Вы можете позвонить на горячую линию банка, чтобы узнать адрес ближайшего отделения.

Шаг 3: Заполните заявление

В отделении банка, вам предоставят заявление на досрочную выплату кредита. Заполните его с указанием всех необходимых данных и проверьте правильность заполнения.

Шаг 4: Подпись и сдача заявления

После заполнения заявления, подпишите его и сдайте в банк. Убедитесь, что у вас есть копия заявления для вашей личной записи.

| Преимущества досрочной выплаты кредита в Ак Барс Банке: |

|---|

| 1. Снижение общей суммы выплаты по кредиту. |

| 2. Экономия на процентах. |

| 3. Улучшение кредитной истории. |

Важно знать

Прежде чем принять решение о досрочной выплате кредита, обратитесь к условиям вашего договора о кредите в Ак Барс Банке и узнайте о наличии дополнительных комиссий или пеней за досрочное погашение. Используйте калькулятор досрочного погашения, чтобы оценить возможные выгоды.

Выгодно ли заемщику выплачивать кредит раньше первоначального срока?

Преимущества досрочного погашения кредита:

- Снижение общей суммы выплат. Завершение кредита раньше существенно снижает общую сумму выплат, так как вы уменьшаете срок ссуды и избегаете уплаты процентов за оставшийся период. Это позволяет сэкономить значительное количество денег в долгосрочной перспективе.

- Улучшение кредитной истории. Досрочное погашение кредита также положительно сказывается на вашей кредитной истории. Оно показывает вашу ответственность и способность управлять своими финансами, что может помочь вам получить более выгодные условия кредитования в будущем.

- Освобождение от долга. Досрочное погашение кредита дает вам освобождение от долга раньше и позволяет вам избежать стресса и финансовой неопределенности, связанные с задолженностью.

Недостатки досрочного погашения кредита:

- Потеря возможности вложения денег. Если вы решаете погасить кредит раньше срока, вы можете упустить возможность вложить эти деньги в более прибыльные инвестиции или использовать их для достижения других финансовых целей.

- Штрафные санкции. Некоторые кредитные договоры могут включать штрафные санкции за досрочное погашение кредита. Перед принятием решения обратитесь к своему банку и уточните, существуют ли такие санкции и какие условия их применения.

| Параметр | Погашение в полном объеме по графику | Досрочное погашение кредита |

|---|---|---|

| Сумма кредита | 100 000 руб. | 100 000 руб. |

| Процентная ставка | 10% | 10% |

| Срок кредита | 5 лет | 5 лет |

| Остаток задолженности | 0 руб. | 0 руб. |

| Сумма выплаченных процентов | 50 000 руб. | 20 000 руб. |

«Досрочное погашение кредита может быть выгодным для заемщика, так как позволяет сэкономить деньги на выплачиваемых процентах и улучшить финансовую ситуацию. Тем не менее, перед принятием решения необходимо учитывать штрафные санкции и возможность вложения этих денег в другие прибыльные проекты».

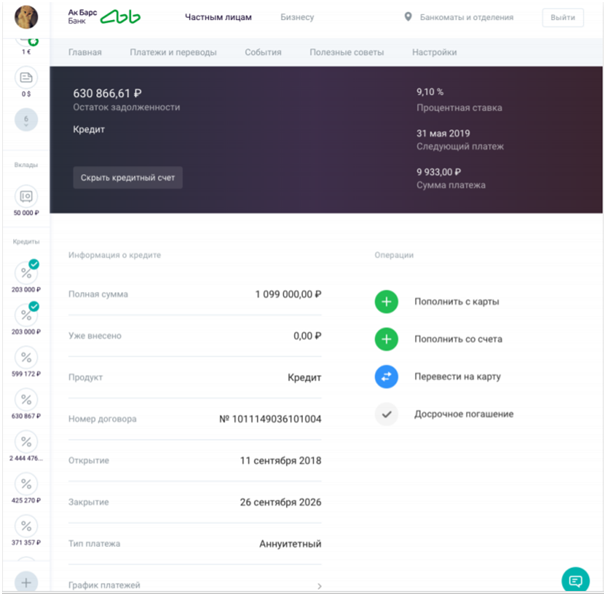

Можно ли оформить досрочный платеж в интернет-банке?

Преимущества оформления досрочного платежа в интернет-банке:

- Удобство и доступность. Для осуществления платежа в интернет-банке вам необходимо посетить официальный сайт банка и авторизоваться в системе. Нет нужды тратить время на посещение отделения и ожидание в очереди.

- Скорость операции. После авторизации в интернет-банке вы сможете быстро осуществить досрочный платеж. Деньги будут списаны с вашего счета мгновенно и зачислены на счет кредита, что позволит вам сэкономить время и избежать дополнительных задержек.

- Безопасность. Интернет-банки обеспечивают высокий уровень защиты данных и транзакций. Платежи осуществляются по протоколу SSL, что гарантирует конфиденциальность и защиту ваших финансовых операций.

Как оформить досрочный платеж в интернет-банке:

- Войдите в интернет-банк, используя свои учетные данные.

- Выберите раздел «Платежи» или «Оплата кредита».

- Укажите реквизиты своего кредитного договора, сумму платежа и счет, с которого будет производиться оплата.

- Подтвердите платеж и дождитесь его обработки. Обычно платежи через интернет-банк осуществляются моментально.

Обратите внимание, что возможность оформления досрочного платежа через интернет-банк зависит от политики конкретного банка. Проверьте информацию на официальном сайте вашего банка или обратитесь в службу поддержки для уточнения деталей.

Варианты досрочного погашения кредита в Ак Барсе

1. Полное досрочное погашение кредита

При полном досрочном погашении кредита заемщик выплачивает банку всю оставшуюся сумму задолженности в один платеж. Это позволяет сэкономить на процентной ставке и ускоряет процесс освобождения от кредита. Однако, перед принятием решения о полном досрочном погашении, стоит учитывать возможные комиссии и пересчитать общую сумму погашения.

2. Частичное досрочное погашение кредита

Частичное досрочное погашение кредита предполагает внесение дополнительных платежей, помимо установленного графика погашения. Заемщик может выбрать сумму, которую он желает досрочно погасить, и принести ее в банк. Этот вариант позволяет уменьшить общую сумму задолженности и сократить срок выплаты, при этом не обязательно выплачивать кредит полностью. Опять же, стоит учитывать возможные комиссии и пересчитать общую сумму погашения.

3. Перерасчет процентов после досрочного погашения

В Ак Барс банке есть возможность пересчитать сумму процентов после досрочного погашения. Это означает, что вместо учета процентов на полный срок кредита, банк пересчитывает их на уменьшившуюся сумму задолженности и корректирует график платежей соответственно. Такой подход позволяет клиенту сэкономить на процентной ставке и сократить срок погашения.

| Преимущество | Пояснение |

|---|---|

| Сэкономить на процентах | Досрочное погашение помогает уменьшить сумму процентов, которые нужно выплатить банку за пользование кредитом. |

| Сократить срок кредита | Более высокие платежи или внесение дополнительных сумм помогают уменьшить срок погашения, что позволяет получить освободиться от кредита раньше установленного срока. |

| Улучшить кредитную историю | Досрочное погашение может положительно повлиять на кредитную историю заемщика, повышая его кредитный рейтинг и улучшая условия для будущих кредитных сделок. |

Важно помнить, что перед досрочным погашением кредита необходимо ознакомиться с условиями и правилами, установленными Ак Барс банком, включая возможные комиссии и ограничения.

В целом, досрочное погашение кредита в Ак Барс банке предоставляет клиентам возможность ускорить процесс избавления от задолженности и сэкономить на процентных выплатах. Каждый заемщик может выбрать подходящий для себя вариант досрочного погашения, основываясь на своих финансовых возможностях и целях. Однако, перед принятием решения, всегда стоит проконсультироваться с банком и тщательно изучить все условия и ограничения.

Сравнение 3 кредитов Ак Барс Банка

Ак Барс Банк предлагает различные варианты кредитования, которые могут подойти разным категориям заемщиков. В данной статье мы рассмотрим и сравним три кредитных продукта, доступных в Ак Барс Банке, чтобы помочь вам выбрать самый подходящий для вас.

1. Кредит наличными

- Сумма кредита: от 50 000 до 3 000 000 рублей.

- Срок кредита: от 3 до 84 месяцев.

- Процентная ставка: фиксированная или переменная.

- Страхование: не обязательно.

2. Кредитная карта

- Лимит кредита: от 30 000 до 3 000 000 рублей.

- Срок погашения: минимальный платеж или полная сумма каждый месяц.

- Процентная ставка: фиксированная или переменная.

- Страхование: доступно.

3. Ипотечный кредит

- Сумма кредита: от 1 000 000 до 100 000 000 рублей.

- Срок кредита: от 1 до 30 лет.

- Процентная ставка: фиксированная или переменная.

- Страхование: обязательно.

Каждый из представленных кредитных продуктов имеет свои особенности и преимущества. Кредит наличными подходит для срочных нужд, когда требуется получить доступ к деньгам без ограничений на их использование. Кредитная карта может быть удобным решением для повседневных расходов и позволяет сэкономить на процентах, если погашать полную сумму каждый месяц. Ипотечный кредит подходит для приобретения недвижимости и предлагает более длительные сроки и более низкие процентные ставки.

Какой кредит выбрать — зависит от ваших конкретных потребностей и возможностей. Рекомендуется тщательно изучить условия каждого предложения, провести расчеты и сравнить процентные ставки, комиссии и другие условия, чтобы принять правильное решение.