При анализе бюджета предприятия возникает вопрос о наличии так называемого «материального лица», на котором числится вся активная часть имущества предприятия. Такая практика может быть негативной, так как создает большую ответственность для одного лица и увеличивает риск потери имущества в случае несчастного случая или мошенничества. Вместо этого рекомендуется распределить имущество предприятия между несколькими материальными лицами для более эффективного управления и снижения рисков.

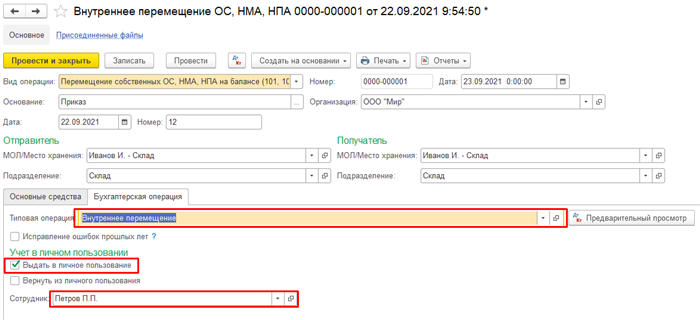

Передача основных средств в оперативном учете в личное пользование сотруднику

Основные средства предприятия, такие как техника, оборудование, транспортные средства и др., могут быть переданы сотрудникам для выполнения служебных задач. Однако, передача основных средств в личное пользование сотруднику требует соблюдения определенных правил и процедур.

Процедура передачи основных средств в личное пользование сотруднику

Для того чтобы осуществить передачу основных средств в личное пользование сотруднику, необходимо выполнить следующие шаги:

- Оформить заявку на передачу основного средства в личное пользование сотруднику.

- Проверить наличие и состояние основного средства, которое будет передано сотруднику.

- Заключить договор между предприятием и сотрудником о передаче основного средства в личное пользование.

- Оформить акт передачи основного средства, в котором указать его наименование, состояние, характеристики и другую информацию.

- Исполнить договор и передать основное средство сотруднику.

- Отразить передачу основного средства в оперативном учете предприятия.

Права и обязанности сотрудника при передаче основных средств в личное пользование

Сотрудник, которому передано основное средство в личное пользование, имеет определенные права и обязанности:

- Право использовать переданное основное средство исключительно для выполнения служебных задач.

- Обязанность обеспечивать сохранность и правильное использование переданного основного средства.

- Право требовать от предприятия ремонта и обслуживания переданного основного средства.

- Обязанность возвращать переданное основное средство предприятию по окончании его использования или по требованию.

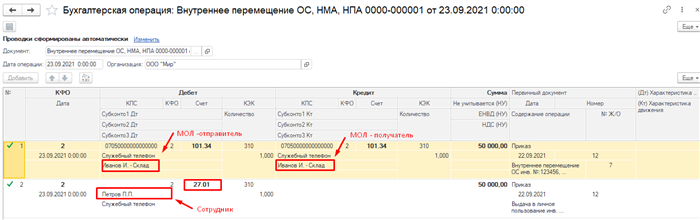

Отражение передачи основных средств в оперативном учете

Передача основных средств в личное пользование сотруднику должна быть отражена в оперативном учете предприятия. Для этого необходимо:

- Создать отдельную карточку учета переданных основных средств для каждого сотрудника.

- Указать на карточке информацию о переданных основных средствах, включая их наименование, состояние и другую характеристику.

- Вести учет перемещений и изменений по карточке основных средств при их передаче, ремонте, списании и т.д.

Все операции по передаче основных средств в личное пользование сотруднику должны быть документально оформлены и сохранены на предприятии. Это позволяет обеспечить прозрачность и контроль в использовании имущества предприятия.

Примеры отражения операций

В бухгалтерии предприятия имущественные операции отражаются в соответствии с установленными правилами и стандартами. Ниже приведены примеры отражения некоторых операций в бухгалтерском учете:

Покупка оборудования

Операция по приобретению оборудования записывается следующим образом:

- Дебет счета «Оборудование» — сумма покупки;

- Кредит счета «Расчетный счет» — сумма покупки;

Продажа товаров

Операция по продаже товаров отражается в бухгалтерии следующим образом:

- Дебет счета «Расчетный счет» — сумма продажи;

- Кредит счета «Выручка от реализации» — сумма продажи;

Амортизация оборудования

Амортизация оборудования отражается на счете «Амортизация» и записывается следующим образом:

- Дебет счета «Амортизация» — сумма амортизации;

- Кредит счета «Оборудование» — сумма амортизации;

Закупка материалов

Закупка материалов отражается на счетах «Материалы» и «Расчетный счет» и записывается следующим образом:

- Дебет счета «Материалы» — сумма закупки;

- Кредит счета «Расчетный счет» — сумма закупки;

Оплата аренды

Оплата аренды отражается следующим образом:

- Дебет счета «Расчетный счет» — сумма оплаты;

- Кредит счета «Расчеты с поставщиками и подрядчиками» — сумма оплаты;

Пример движения денежных средств

| Дебет | Кредит |

|---|---|

| Счет «Расчетный счет» | Счет «Выручка от реализации» |

| Счет «Расчетный счет» | Счет «Расчеты с поставщиками и подрядчиками» |

Это лишь некоторые примеры отражения операций в бухгалтерии предприятия. Каждая операция требует правильного учетного оформления в соответствии с установленными нормами и правилами.

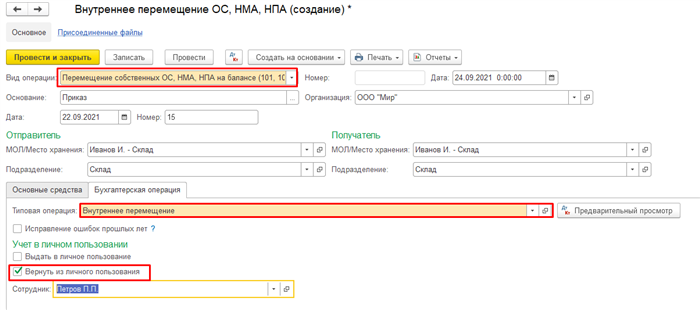

Возврат объектов основных средств из личного пользования

В ходе эксплуатации предприятия возникает необходимость использования объектов основных средств. Нередко такие объекты могут использоваться в личных целях работников предприятия. В таких случаях возникает вопрос о возможности возврата таких объектов со служебного или личного пользования.

1. Правовая основа

- Гражданский кодекс РФ;

- Трудовой кодекс РФ;

- Положение о бухгалтерском учете «Основные средства».

2. Оформление возврата объектов основных средств

Возврат объектов основных средств из личного пользования требует оформления соответствующих документов. Первоначально необходимо составить акт о передаче объекта из личного в служебное пользование.

В дальнейшем, при возврате объекта, составляется акт о передаче объекта из служебного в личное пользование. В данном акте следует указать стоимость объекта на момент возврата и его фактическое состояние.

3. Расчет стоимости использования

Для определения стоимости использования объекта основных средств в личных целях работников предприятия, необходимо провести расчет, исходя из действующих нормативных актов и положений предприятия. Данный расчет проводится по формуле:

Стоимость использования = (Стоимость объекта x Процент использования) / 100

Процент использования определяется организацией в соответствии с внутренними правилами и практиками.

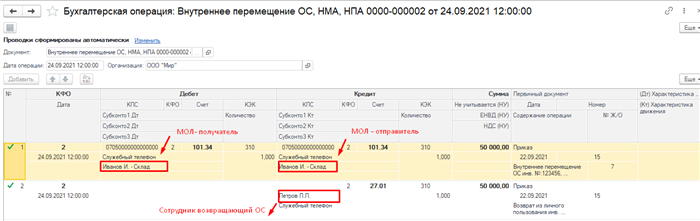

4. Порядок учета возврата

Учет возврата объектов основных средств должен быть организован в соответствии с требованиями бухгалтерского учета. При возврате объекта составляются первичные документы, которые фиксируют данную операцию. Далее производится запись в учетной системе.

| Наименование объекта | Остаток на начало месяца | Поступило за месяц | Возврат | Использовано за месяц | Остаток на конец месяца |

|---|---|---|---|---|---|

| Ноутбук | 1 | 0 | 1 | 0 | 0 |

| Принтер | 1 | 0 | 0 | 1 | 0 |

5. Юридические последствия

Возврат объектов основных средств из личного пользования имеет юридические последствия как для предприятия, так и для работников. Невыполнение условий возврата может привести к нарушению правил предоставления служебного имущества и дисциплинарной ответственности работника.

С другой стороны, предприятие должно контролировать использование объектов и проводить анализ возвратов, а также принимать меры в случае возникновения проблем с использованием своего имущества.

Возврат объектов основных средств из личного пользования является важной процедурой, которая требует соблюдения правовых и учетных требований. Правильное оформление и учет данной операции позволяет предотвратить конфликты и обеспечить эффективное использование имущества предприятия.

Начисление амортизации при нахождении основного средства в личном пользовании

Рассмотрим случай, когда основное средство числится на одном материальном лице в бюджете, но находится в личном пользовании. В этом случае начисление амортизации осуществляется по особым правилам.

При нахождении основного средства в личном пользовании, его стоимость включается в состав налоговой базы и подлежит амортизационным отчислениям. Размер амортизации рассчитывается исходя из стоимости основного средства и срока его службы.

При этом необходимо учесть, что для начисления амортизации при нахождении основного средства в личном пользовании применяются особенности, установленные налоговым законодательством. Стоимость основного средства, находящегося в личном пользовании, может быть уменьшена на определенный платеж, который уплачивается его полным или частичным владельцем.

Итак, начисление амортизации при нахождении основного средства в личном пользовании возможно, но требует соблюдения особых правил и учета налоговых обязательств. Организации и предпринимателям необходимо быть внимательными к этой ситуации и соблюдать требования законодательства для правильного учета и налогообложения основных средств в личном пользовании.