Исполнение обязательств может обеспечиваться различными способами, которые регулируются законом и договорными отношениями (ст. 329 (1) Гражданского кодекса). Гарантийные платежи — распространенный способ обеспечения обязательств, который используют компании при аренде, обслуживании или поставке продукции. В данной статье рассматриваются гарантийные платежи в бухгалтерском учете и отчетности.

Что такое гарантийные платежи.

Это конкретная денежная сумма, которая гарантирует исполнение обязательства, предусмотренного договором, при соблюдении обстоятельств, описанных в договоре. Такими платежами являются денежные средства, титулы и соответствующие обязательства.

Законом предусмотрены особые условия, при которых такой платеж может остаться у бенефициара или быть возвращен в другое место, где он был выплачен. Применяются правила статьи 381 Гражданского кодекса.

Гарантия не связана с задатком, так как он возвращается туда, где был внесен, при выполнении условий договора. Задаток является частью платежа, авансируется, гарантирует последующие платежи и не подлежит возврату после полного выполнения традиционных условий!

Гарантии используются для обеспечения выполнения условий оплаты аренды, товара, рабочего места или услуги. Если это предусмотрено договором, гарантийные платежи могут считаться оплатой за работу, аренду или услуги. Бухгалтерские услуги включаются в реестр при наличии официально заключенного соответствующего договора.

При каких условиях гарантийные платежи не подлежат возврату? Ответ на этот вопрос можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите тестовый доступ и сразу переходите к решению.

В настоящее время гарантированные платежи бухгалтерские.

На сегодняшний день ситуация с этим счетом до конца не урегулирована. Кодекс не содержит норм по учету налога на прибыль.

Согласно Налоговому кодексу, не учитывать в доходах и расходах можно только залоги. Минфин считает, что платежи не должны учитываться ни в доходах, ни в расходах, так как существует единое правовое основание для оплаты залогов (ст. 334 ГК РФ) и гарантий. На это указывает служба в документе № 03-03-06/1/1325 от 31. 05. 2016. Таким образом, казначейство обосновывает законность своей позиции.

Если они используются для оплаты аренды, возмещения убытков или неустойки (по действующему договору), их не следует включать в доходы (расходы). Следует отразить только сумму уплаченной арендной платы (компенсации убытков или неустойки).

Изменения в учете до 2025 года.

Речь идет о доходах (расходах), в которых с января 2025 года гарантийные платежи не учитываются для целей налога на прибыль на полном законном основании. Обоснование: статьи 4, 5 96 от 16. 04. 2022 года Федерального закона 1.

Следовательно, до 2025 года арендаторы, уплатившие гарантийный взнос, не включают его в свои расходы. Арендодатель, который его получает, не включает его в доходы.

НДС накладывает специфику на оплату гарантий.

Поскольку речь идет об оплате товаров, облагаемых НДС (работ и услуг), вы должны начислить НДС, если вам нужно зачесть платеж по договору. Об этом свидетельствуют ПАР стр. 2 и стр. Затем:

Заключение договора аренды арендатором в рамках упрощенного процесса

Назначение гарантированных платежей («ОП») не требует признания расходов. Эту сумму необходимо отнести на счет. Сам платеж отвечает за автономный расчет и открывается на счете, используемом для расчетов с арендодателем. Кроме того, она появляется на соответствующем счете — строка 009.

Если заемщик не применяет упрощенную процедуру

1. после признания обязательства по аренде гарантийный платеж был перечислен. Затем сумма этого перевода уменьшается на сумму перевода и регистрируется так же, как и при упрощенном процессе.

2. гарантийный платеж был перечислен до или до предоставления арендованного имущества. Сумма прибавляется к фактической стоимости права пользования имуществом, и происходит соответствующая регистрация.

Бухгалтерский мониторинг платежей, взимаемых при упрощенной системе налогообложения

Это выглядит следующим образом:

Более полную информацию по этому вопросу вы можете найти на сайте КонсультантПлюс. Тестовый бесплатный доступ к системе на два дня.

Бухгалтерия в 1С: учет предоплаты при аренде помещения

При заключении договора аренды офисного или нежилого помещения арендодателю, как правило, выплачивается задаток. Согласно положениям ПБУ 10/99 «Расходы организации», задаток (денежное обязательство) служит гарантией/гарантией/обязательством по обеспечению обязательства перед контрагентом и не учитывается в составе расходов/дебиторской задолженности (ст. 3. 16). Как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» заключаются отдельные договоры с контрагентом. В этой статье рассказывается о том, как учитывать такие обязательства и о различных операциях, связанных с обязательствами, в программе 1С:Бухгалтерия предприятия редакция 3. 0.

В договоре стороны сделки определяют понятие обеспечения. Такими финансовыми обязательствами договаривающихся сторон могут быть обязательства по выплате убытков, неустоек и арендной платы. Эти средства должны учитываться отдельно от основных арендных платежей по договору.

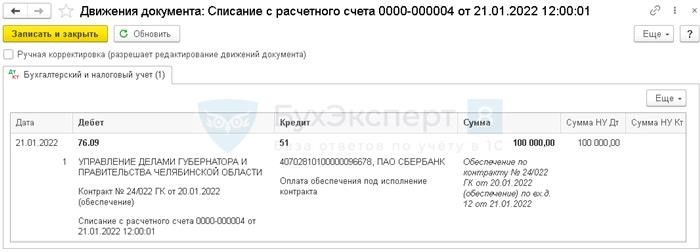

Для оплаты авансовых платежей (гарантий) необходимо создать документ «Списание с расчетного счета», выбрать или добавить в список соответствующую статью для выплаты денежных средств, указать расчетный счет 76.09 и установить «Не. Оплачивать задолженность контрагенту».

В версии 1С программы: Бухгалтерия предприятия 3. 0 появилась функция, позволяющая учитывать договорное обеспечение (эту функцию также можно использовать для банковских гарантий, банковских залогов и других видов обеспечения). Чтобы воспользоваться этой функцией, перейдите в раздел Функции — Бухгалтерский учет и установите флажок «Учет долговых и залоговых платежей».

Затем введите соответствующий блок данных при создании договора.

После того как по данному договору был произведен авансовый платеж на счет 76.09, начисление отражается на счете 76.09.

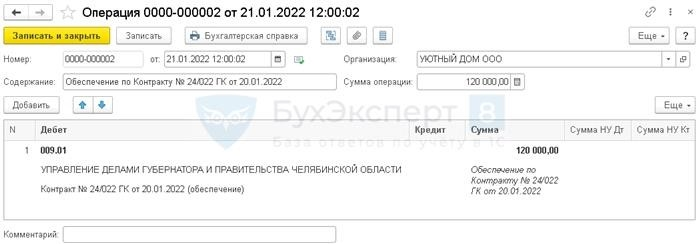

Эта сумма также должна быть отражена на забалансовом счете 009 «Выдача долговых обязательств и платежных гарантий». Эта операция в 1С выполняется вручную.

С помощью отчета «Анализ субподрядных договоров» в разрезе договора можно увидеть анализ всех счетов, по которым отражаются движения в разрезе данного договора.

Учет ежемесячных платежей по договорам аренды

Счет 60 «Расчеты с поставщиками и подрядчиками» используется для перечисления ежемесячных арендных платежей. В большинстве случаев платежи осуществляются в течение месяца и считаются авансовыми платежами (дебетуются на счет 60.02).

При получении документации от поставщика в конце месяца организация включает расходы на аренду в состав прочих расходов (ДТ 20, 23, 25, 26, 44 КТ 60. 01). Выбор счета затрат зависит от предполагаемого использования объекта.

Чтобы отразить операцию, необходимо перейти в раздел «Покупки» — «Поступление (акт, накладная)» и выбрать вариант поступления «Услуга (акт)».

Если вы настроите «анализ субфонда» на последний день месяца, то увидите, что все ранее сделанные предоплаты будут автоматически зачтены. В этом случае сумма предоплаты учитывается отдельно от ежемесячного расчета.

Обеспечительные депозиты (предоплаты) не включаются в расходы по налогу на прибыль (статья 270, пункт 32 Налогового кодекса РФ).

Если условиями договора предусмотрено, что авансовый платеж засчитывается в счет арендной платы за предыдущий месяц (с учетом НДС) или в счет очередного платежа, то авансовый платеж считается предоплатой и может быть включен в налоговую базу при исчислении НДС. В этом случае от арендодателя должен быть получен счет-фактура на авансовый платеж (ст. 162-2 п. 1 ФНС России, письмо Минфина России от 11 марта 2015 г. N 03)-03-06/2 /63360).

Далее на основании счета-фактуры по расчетному счету составляется счет-фактура на авансовый платеж.

Если условиями договора предусмотрено, что платеж будет возвращен арендатору по окончании срока аренды (после надлежащего исполнения договора), авансовый платеж выступает в качестве залога или гарантии и не включается в расчет стоимости. Дополнительные налоги. При передаче гарантии необходимо указывать назначение платежа «без НДС».

Зачет гарантии в счет ежемесячной арендной платы

Гарантия зачитывается путем внутренней проводки между счетами 76 и 60. Для отражения операции следует использовать документ «Корректировка задолженности» на вкладках «Покупки» и «Продажи».

В нашем случае, прежде чем заполнить выписку по счетам, сначала нужно взять услугу (арендную плату) за месяц, которую мы хотим зачесть, и отразить обязательство на счетах.

В этом случае выберите тип операции «Прочие корректировки», укажите соответствующие договоры, дебиторов и кредиторов и заполните разделы в таблице документа.

Вкладку «Счета» можно оставить пустой.

Документ создаст бухгалтерскую проводку.

Затем удалите суммы с забалансового счета 009 и сформируйте отчет «Анализ баланса», чтобы подтвердить, что депозиты были очищены.

Платежи могут быть зачтены при наличии обстоятельств, связанных с нарушением договора. По любой причине зачету подлежат только суммы, соответствующие фактической сумме задолженности на дату подписания арендатором претензионного уведомления.

Передача гарантий из одного договора лизинга в другой

На практике при заключении нового договора аренды стороны могут договориться о том, что гарантия переносится с одного договора аренды на другой. Для этого арендатор подает письменный запрос. При этом желательно четко указать, что все гарантии, ранее выплаченные арендатором, будут компенсированы платежами по новому договору.

Это должно быть отражено в документе «Урегулирование задолженности», включая тип «Перевод долга». Регистрацией в данном случае является внутренняя запись между договорами на счете 76.09.

Если арендная плата увеличивается, сумма гарантии может возрасти, и спор должен быть оплачен по новому договору, а гарантия по новому договору с ACT должна быть визуализирована на счете Д 009.01.

Условия, связанные с возвратом гарантии, определяются договором аренды, в котором устанавливаются условия и способ возврата. При расторжении договора владелец по письменному заявлению арендатора возвращает гарантию и производит оплату, используя информацию, указанную в заявлении. После получения денег (возврата) у арендатора не остается дохода, а все ранее разрешенные претензии аннулируются.

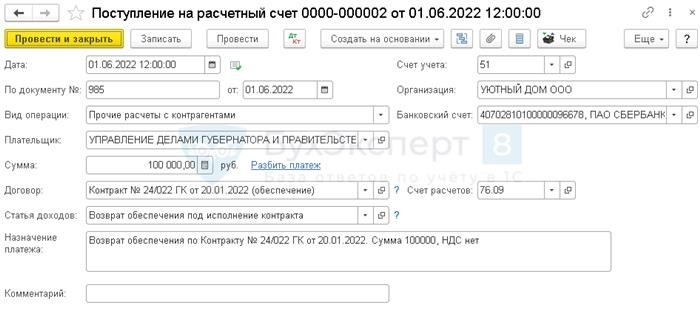

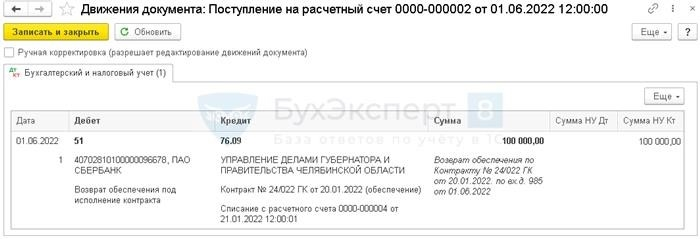

Возврат отражается в документе «Подтверждение поступления на расчетный счет».

Суммы депозита снимаются с забалансового счета ручным способом.

Если условия возврата не прописаны в договоре, а арендатор не просрочил внесение арендной платы, арендодатель обязан вернуть платеж в течение семи дней с момента предъявления требования о возврате (ст. 314, п. 314 Кодекса РФ).

В договоре аренды необходимо прописать все возможные условия получения/возврата/компенсации или составить отдельный договор поручительства.

Вам понравилась эта статья? Подпишитесь на нашу рассылку о новых материалах

Бухгалтерия.

Для того чтобы наглядно увидеть, что стоит за балансом, настройте операции документооборота модуля Модуль (тип функции Зарегистрирован вручную в зарегистрированных вручную операциях).

При сдаче отчетности по банку установите средство бухгалтерского контроля обязательств и выплат по гарантии.

1С 8. Представление о возврате гарантий исполнения контракта в 3

Возврат суммы гарантии заказчиком и формулирование иных договоренностей с банком по выписке, когда документом поступления на расчетный счет является контрагент банка.

Бухгалтерия.

Удалите сумму обеспечения с забалансового счета с помощью зеркальной регистрации по счету 009.01. «Обеспечение обязательств и платежей выданное».

Проанализируйте расчеты по договору о предоставлении обеспечения в балансовом отчете по счету 76.09.

В расчетном документе не должно быть сальдо ни по одной из частей соглашения на дату полного расчета.

См. также:

Если вы еще не зарегистрированы:

Включите бесплатный доступ к демо-версии →.

Подписаться на lublite →

После регистрации вы получаете доступ ко всем материалам 1С (бухгалтерия, записи сторонников и можете задавать вопросы 1С).

Вам помогла статья?

Получите еще один секретный бонус и полный доступ к справочной системе AcuntingExpert8 бесплатно на 8 дней.

Похожие публикации.

(5 оценок, в среднем: 3,40 из 5)

Вы можете рассказать о своем вкладе в комментарии ниже. Обратите внимание! Наши эксперты не отвечают в комментариях на вопросы о программе 1С и законодательстве. Вы можете задать вопросы экспертам Myalpari.

Вы должны быть авторизованы, чтобы оставить комментарий.

Публикации по начислению и выплате арендной платы.

Учитывая особенности учета аренды, объекты недвижимости сдавались в аренду арендодателям и арендаторам. Примечание: К 2022 году некоторые договоры аренды должны нести ответственность в соответствии с новыми правилами (ФСБУ 25/2018) и по новым счетам.

Учитывая особенности учета аренды, объекты недвижимости сдавались в аренду арендодателям и арендаторам. Примечание: К 2022 году некоторые договоры аренды должны нести ответственность в соответствии с новыми правилами (ФСБУ 25/2018) и по новым счетам.

Условия, включаемые в договоры аренды (в том числе гарантии)

Юридические лица сдают имущество в долгосрочное пользование. В большинстве случаев таким имуществом являются помещения, оборудование или транспортные средства.

В договоре аренды, который должен быть составлен в письменной форме (ГК РФ 609(1)), необходимо отразить следующее

Все расходы по содержанию арендованного имущества несет арендатор. Обязанность по поддержанию имущества в пригодном для использования состоянии также возлагается на арендатора. Однако в отношении капитального ремонта, проводимого арендатором, в договоре обязательно указывается его проведение. Положения ГК РФ в ГК РФ обусловлены тем, что если право на проведение такого ремонта не закреплено за арендатором, то обязанность по его проведению несет арендодатель.

Договор может предусматривать выплату гарантии арендодателю при его заключении. Это рассматривается как страховка от возможного ущерба со стороны арендатора. Наличие в договоре аренды условия о выплате гарантии требует дополнительной бухгалтерской регистрации как от цедента, так и от участника.

Вступление арендодателей в договор аренды помещений или оборудования

С 2022 года, согласно ФАС 25/2018 «Аренда», учет аренды должен осуществляться по новым правилам.

Узнайте все о новых КМП из передовой «Перемены в бухгалтерском учете: пять новостей»! Ведущие спикеры The Clerk расскажут обо всех изменениях в бухгалтерском учете и о том, как скорректировать свою отчетность в соответствии с новыми требованиями.

По окончании обучения вы получите сертификат о повышении квалификации 120 АКП. Часы работы будут внесены в Государственный реестр фис фрдо Рособрнадзора.

Новые знания помогут вам стать еще лучше, спешите записаться на курс.

Бухгалтерский учет аренды (и других активов) арендодателями зависит от того, характеризуется ли аренда как функциональная или нефункциональная (финансовая).

В случае операционной аренды форма регистра бухгалтерского учета также известна в 2022 году. Передача имущества в такую аренду и возврат из нее не требуют от арендодателя дополнительных бухгалтерских записей, помимо детального распределения этих объектов. для своих обычных бухгалтерских целей.

Как правило, задолженность по лизинговым платежам приходится на последние цифры месяца и отражается в учете по ДТ 62 К 91 (90). Счет 91 используется, когда аренда не является основным видом деятельности арендодателя. Как правило, это часто бывает.

При этом сумма заносится на счет 91 (90).

Поступление арендной платы отражается по ДТ 51 кт 62.

Если взимается гарантийный платеж, то он отражается как ДТ 51 кт 76, а при возврате — ДТ 76 кт 51. Кроме того, гарантии отражаются при получении платежа на сумму забалансового счета 008 и при возврате. Гарантии здесь отражаются выбытием. Если неоплаченная арендная плата зачитывается в счет суммы гарантии, то это отражается регистрацией по ДТ 76 кт 62. Оплата других требований отражается регистрацией ДТ 76 КТ 76 с другими реквизитами на этом счете.

Улучшения имущества (как отдельные, так и неотделимые), произведенные с согласия арендодателя и оплаченные арендатору, включаются в учетную стоимость аренды или учитываются как отдельный объект (ДТ 08 кт 60), стоимость которого при передаче от арендатора сопровождается соответствующим НДС (ДТ 19 кт 60).

Для нефункциональной аренды форма регистрации совпадает с формой аренды.

Учет аренды у арендатора — регистрация

Для одного арендатора учетная регистрация арендованных площадей или оборудования с 2022 года (согласно ФАС 25/2018) также может сопровождаться двумя формами. Первая фигура (как и раньше) — это регистрация баланса (по оценке, предоставленной арендодателем) с баланса счета 001. Эта сумма должна быть удалена оттуда при возврате.

При таком способе списания арендной платы арендатор регистрирует следующее.

Выбор счета, указанного первым по порядку регистрации, определяет, для каких целей будет использоваться арендованный объект. Счет 91 появляется здесь, если имущество является сверхцелевым.

Платеж арендодателю оформляется как Дт 60 Кт 51.

Гарантийные переводы регистрируются до максимальной суммы дт 76 кт 51, а возврат от арендодателя — до дт 51 кт 76. Одновременно этот платеж появляется на счет е-оф-лайн 009 и удаляется при возврате. Использование залога для погашения долга оформляется записью ДТ 60 КТ 76, а оплата других требований — записью ДТ 76 КТ 76, сопровождаемой другим анализом требований и кредитов по этому счету.

Расходы по содержанию и ремонту арендованного имущества возлагаются на арендатора в том же порядке, что и по арендованному имуществу, находящемуся в собственности арендатора.

Улучшения, произведенные в арендованный объект, отражаются записью Дт 08 Кт 60 (23, 69, 70). Если арендодатель возмещает затраты, то делается проводка по реализации понесенных затрат: Дт 62 Кт 91 (90), Дт 91 (90) Кт 68 и Дт 91 (90) Кт 08 . Отделимые улучшения, не переданные арендодателю, отражаются в бухгалтерском учете арендатора как отдельные объекты основных средств (Дт 08 Кт 60 (23, 69, 70) и Дт 01 Кт 08), которые амортизируются в течение срока действия договора аренды. (Дт 20 (23, 25, 26, 29, 44, 91) Кт 02).

Если забалансовый метод не может быть использован (т. е. вышеуказанные условия не выполняются), арендатор должен признать право пользования активом и обязательство по аренде (пункт 10 МСФО (IAS) 25/2018).

detector